Bir örnek ile tartışma açalım:

Terazinin bir tarafında OYLUM var, diğer tarafında ÜLKER.

Ülker marka değeri olan, küresel anlamda da tanınan şirketleri bünyesine katan bir şirket. Oylum ise Kayseri Organize Sanayiinde fabrikası olan ve Ülker'e benzer ürünler üreten, ihracaatı olsa da ürünlerini daha çok iç pazarda pazarlamaya çalışan bir şirket.

İkisinin de kendine göre avantajları ve dezavantajları var. Ama genel resme baktığımda ben terazinin (yatırdıklarımızı ne kadar büyütebilir noktasında) Oylum tarafına doğru meylettiğini net olarak görebiliyorum. Bazı noktalarda kıyaslama yapalım:

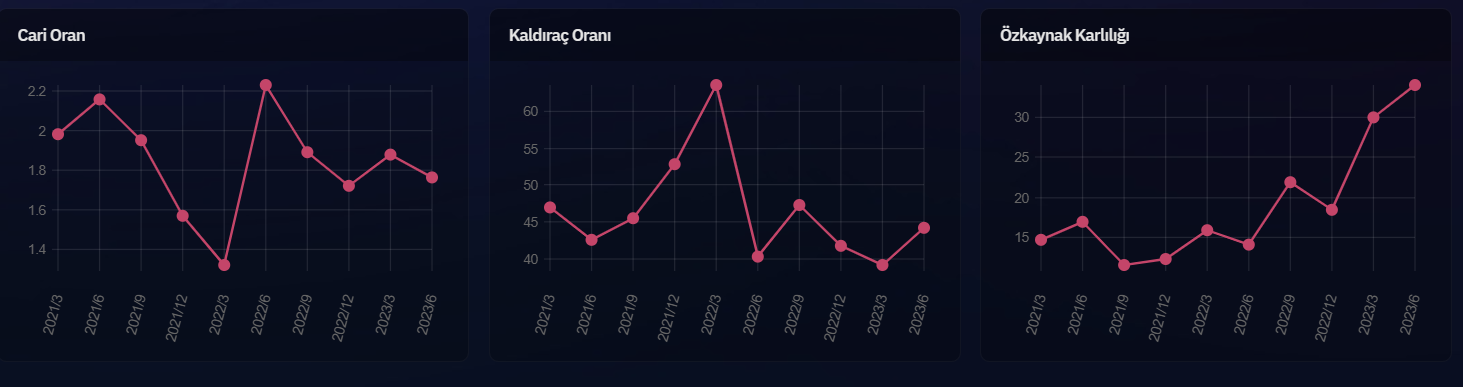

Mesela Oylum'un Net Finansal borç oranı çok düşük % 5,37. Ülker'de ise bu rakam % 37,11. (Aşağıdaki grafikte Nakitler düşülmeden Finansal Oranlar karşılaştırılmış, ben Net olanını yazıyorum buraya) Bir de Yıldız Holding bünyesindeki BİSCOT'un Ülker'le birleşme durumu söz konusu, bu durumun finansal yapıyı olumlu mu olumsuz mu etkileyeceğini şimdiden kestirmek zor, ama daha önceki Önem Gıda'nın Yıldız Holdingden Ülker'e devri olayı son 6-7 çeyrektir ilan ettiği net zararın temel sebebi. (Ticari Borçları kıyaslama unsuru olarak kullanmadım)

Özsermaye büyümesine gelirsek Oylum 14,98 kat büyümüş son 5 yılda, Ülker ise 3,06 kat büyümüş son 5 yılda. Ülker'in Özsermaye büyümesinde Önem Gıda devrinin payını da unutmamak lazım. Üstelik Oylum bu büyümeyi sağlarken finansal borca da batmamış fazlasıyla. Ülker'de durum pek de öyle değil.

Fiyat karşılaştırması yapmalı mıyım bilemiyorum, grafikler ortada.. Oylum'un fiyatı da Ülker'e göre 6 katından daha fazla büyümüş.

Şimdi bilinen ve marka değeri olan ve iç pazarda tekel gibi görünen Ülker mi bizim yatırımlarımızı daha çok büyütmüş olurdu 5 yıl önce Ülker hisseleri alsak, yoksa Oylum mu?

Bu sadece ufak şirketlerin büyüme potansiyellerinin büyük şirketlerden fazla olduğuna işarettir. Ama ufak şirketlerden arada batanlar da çıkabilir. O sebeple tek bir şirket yerine anlamlı ufak şirket sepeti yapmak daha makuldür. Onu seçerken de kılı kırk yarmak gerekli.

Bu da Fintables'ın rakip karşılaştırma menüsünden 2 şirketin karşılaştırılması:

")

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri