Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSonradan tekrar girmek üzere 6.16dan BNTAS larımı devreden çıkardım. Bilanço sonrası çoğunlukla yaptığım tercih bu yönde olduğu için. Yanlış karar olma ihtimali yüksek olsa da.

Bronz Üye

Bronz Üye

|

|

|

|

Aklım AKÇANSA'da kaldı nedense..

1.159.119.625 TL'lik kârın 582.558.039 TL'lik kısmı Ertelenmiş Vergi Geliri.. Bakmasan 'voww ne kâr yapmış be' diyeceksin işte.. Yine de kârları güzel.. Piyasa olaya ayıkana kadar güzel prim yapar mı, who knows?

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

Sonradan tekrar girmek üzere 6.16dan BNTAS larımı devreden çıkardım. Bilanço sonrası çoğunlukla yaptığım tercih bu yönde olduğu için. Yanlış karar olma ihtimali yüksek olsa da.

Bronz Üye

EGSER Gelir Tablosu Çeyreklik bazda çok hoşuma gitmedi maalesef. Satışlar, EFK ve Net kar üçü birden geçen çeyreğin altına düşmüş. Net Kâr'daki düşüş daha sert. Normalde dönemselliğe göre karşılaştırmak belki daha anlamlı olabilirdi, kısmî üretim durdurma işine girmemiş olsalardı. Bu hareket üretim azaltmanın sadece bakım-modernizasyon gibi sebeplerle izah edilemeyeceğini, işlerin yavaşladığını ve bir sonraki çeyreğin de pek parlak gelmeyeceğini gösteriyor aslında.

Stokların bu kadar sert ivmeyle çıkıyor olması ve Faaliyet Raporunda belirtildiği üzere üretim hatlarındaki bazı kısımların durdurulması ve bazı personelin tazminat ödenip işten çıkarılması da bu argümanı destekler mahiyette. Rasyoları ucuz olduğu için geçenki satıştan sonra bilançoya yakın tekrar girerim diye hesap yapıyordum, bilançonun aynı 10'una doğru gelebileceğini düşünerek. Bilançonun bugün gelmesi benim açımdan erken uyarı sistemi gibi oldu. Sadece ucuz olduğu için girmenin tatminkar sonuçlar doğurmadığını Ereğli ve Kardemir örnekleri gösteriyorken, bu gereçeği görmezden gelip EGSER'in durumu farklıdır, hem de ucuz diye dalınırsa uzunca bir süre hareketsiz fiyatlarla başbaşa kalınabilir diye düşünüyorum.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

EGSER yine de ucuz.. Piyasada rasyolar şişerse bir yerden sonra yine alıcı bulur. İşin o tarafı farklı. Ama ben büyümedeki istikrarın devamlılığını yeğlerim.

Firma Değeri / FAVÖK 4,70

Firma Değeri / Net Satış 1,18

Fiyat / Nakit Akış 4,78

Fiyat / Kazanç 5,10

Piyasa Değeri / Esas Faaliyet Karı 4,88

Piyasa Değeri / FAVÖK 4,59

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

Afyon Çimento bilanço gelmiş. İlk bakışta Satışlar, EFK ve Net Kar trendi Akçansa'dan daha iyi görünüyor. Ancak Akçansa Afyon'dan rasyoları itibariyle daha ucuz. Ama Afyon radarımda olacak. Zaten genelde pahalı fiyatlanan bir şirket. Portföye bir süre içerisinde bir çimento dahil edebilirim.

Son düzenleme : deva-i dert; 28-10-2022 saat: 19:31.

Bronz Üye

Çimento sektöründe bilançolarını kısmen ya da tamamen beğendiğim AKÇANSA ve AFYON Çimento karşılaştırmaları yapacağım

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

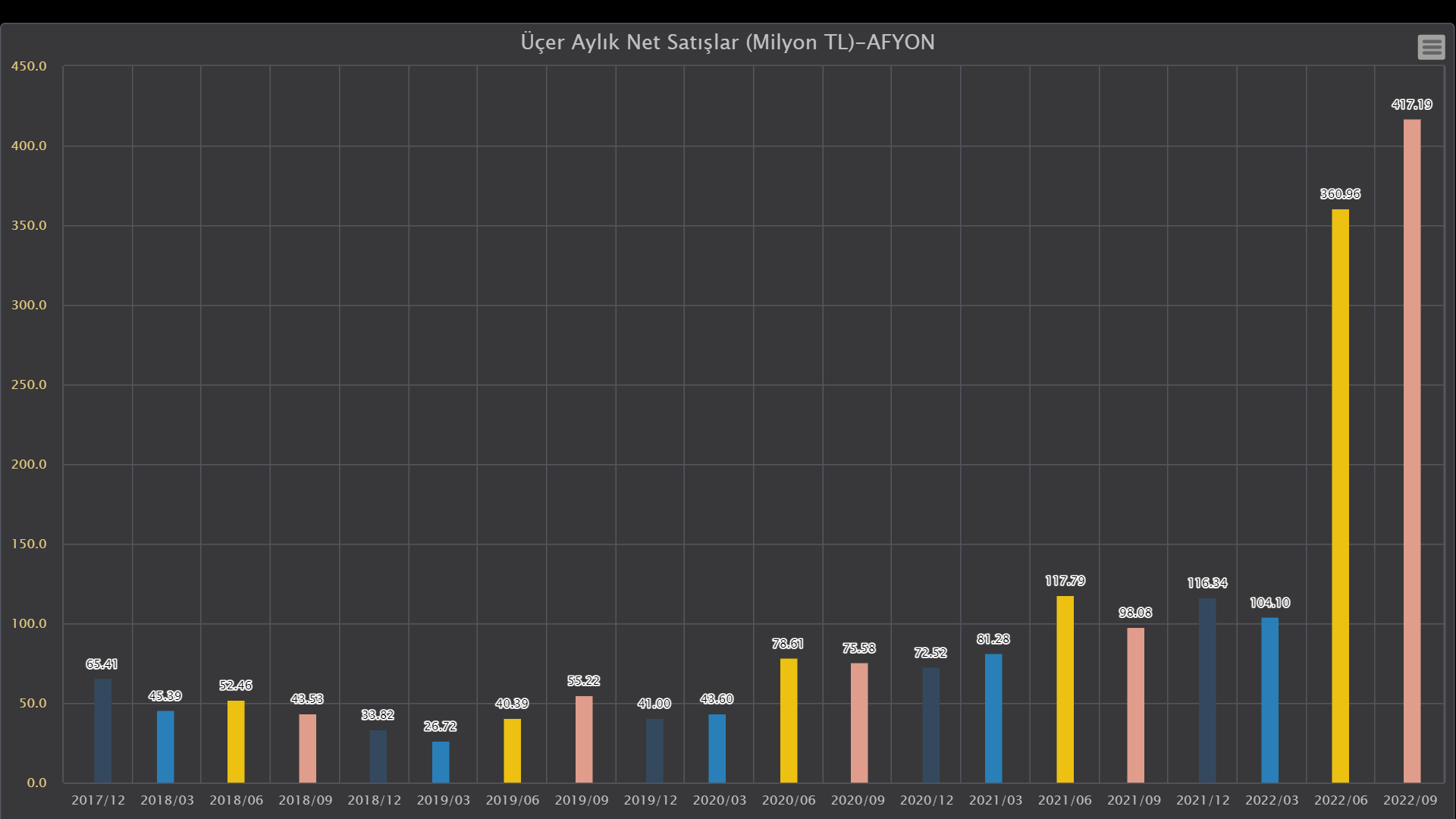

AFYON

AKCNS

Son 20 Çeyreklik bazda Net Satış Grafikleri

Afyon Çimento'da son yıl çeyreklerindeki Net Satışlar büyümesi daha sert olmuş. Diğer yand AKCNS çeyreklikler geçmişte de daha istikrarlı ve dengeli gidiyor görüntüsü hakim. Ne kadar toplam varlıklarının ve özkaynaklarının olduğuna ve ne kadar üretim kapasitesiniin olduğuna bakmadan birinin net Satış rakamlarının diğerinden nominal olarak yüksek olması ya da düşük olması temel olarak bir şey ifade etmez. Burada karşılaştırdığımız şey sadece büyümenin nasıl seyrettiği.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

|

|

|

|

AFYON

AKCNS

Son 20 Çeyreklik bazda Esas Faaliyet Kârları Grafikleri

Burada da büyüme bazında bakarsak AFYON çimentoda EFK rakamları son çeyreklerinin bir önceki yılın çeyreklerine göre daha fazla büyüme arzettiği görünüyor. Ancak geçmiş yılların çeyreklerinde EFK rakamlarında AKCNS aynen Net Satışlarda olduğu gibi daha dengeli ve istikrarlı bir şekilde büyümüş.

Ayrıca sektör itibariyle inşaat sektörlerinin ve kamu yatırımlarının bol olduğu dönemlerde performanslar daha iyi görünüyor. AKCNS'da geçmiş yıl çeyreklerinde EFK'nın negatif bölgeye indiği çeyrek sayısı az. AFYOn biraz daha dengeli.

Çimentolara dikkatimin çekilmesi iki sebepten: Birincisi devlet aracılığıyla inşaatları başlayacak olan toplu konut yapımları, ikincisi büyüme rakamlarının dikkatimi çekmesi. Bu karşılaştırmaya GOLTS'ı da sokmak isterdim ama henüz yeni bilançosu gelmedi.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri