Alıntı yaparak yanıtla

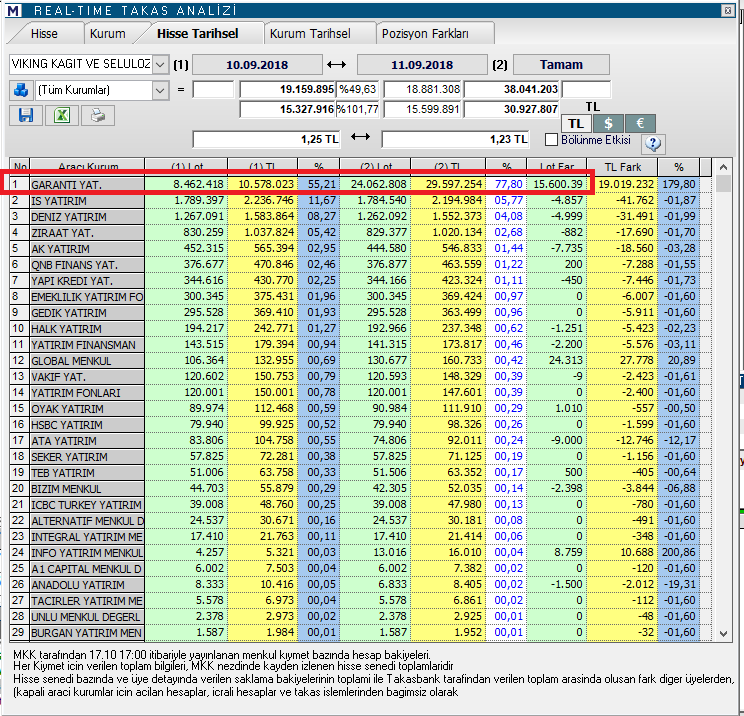

Alıntı yaparak yanıtlaVking'in eylül ayında takasına 15 milyon 600 bin hisse daha kayıt ettirdiler,,dediğiniz gibi viking'i satma niyetleri var gibi..Originally Posted by killer

Üye

Üye

|

|

|

|

Haklı olabilirsiniz; ancak değerleme raporunu göremediğimiz için net olamıyoruz.

Üye

Üye

Vking'in eylül ayında takasına 15 milyon 600 bin hisse daha kayıt ettirdiler,,dediğiniz gibi viking'i satma niyetleri var gibi..

"Duyduğumuz her şey kanaattir, vak'a değil; gördüğümüz her şey perspektiftir, gerçek değil..."

Bronz Üye

Marka değeri ile ilgili linki sanırım kopyalamayı unuttuğum için söylediklerim havada kalmış.

Marka değeri araştırması her sene yapılır ve öyle sizin dediğiniz gibi yatırım geri dönüşü vesaire ile alakası yoktur. İnsanlar arasındaki bilinirliğiniz , piyasada bulunabilirliğiniz , ulaşabildiğiniz pazar sahası ve oranı gibi değerlerle ölçülür. Mesela Türk telekom ve THY öyle her sene kar açıklamazlar hatta bazen deli gibi zarar açıklarlar ama marka değeri en yüksek 2 şirkettir.

Buyrun linki kopyaladım. Bunlar kafadan atmasyon şeyler değildir. Ciddi araştırmalar sonucu oluşur. 2016 yılı Pınar marka değeri 281 Milyon USD. Pınar gıda sektöründe Ülker'den sonra 2. sırada. Hadi diyelim 2017 referandum olayından sonra biraz daha düşsün benim dediğim 200 milyon USD'a gelsin.

İnsanlar şirket alırken marka bilinirliğine önem verirler. Sıfırdan şirket kursanız tanınmanız için hem deli gibi reklam harcaması yapmanız lazımm hem de seneler geçmesi lazım. Hele ki gıda gibi rekabetin çok olduğu bir sektörde. Buyrun size hazır bilineni var ama değeri 200 Milyon USD derler adama. Siz Pınar markası adı altında mal satmak isterseniz bunu ödemek zorundasınız. Bugün franchise olarak Mc Donald's açmak isteseniz sizden sadece isim hakkı olarak 250 KUSD para isterler ve cirodan da pay. Marka olmak kolay değil.

http://www.yasamicingida.com/turkiye...r-dolar-eridi/

Bronz Üye

Değerleme raporunu kaba taslak biz de yapabiliriz sade vatandaş olarak. Gayrimenkul expertiz raporuna gerek yok kaba bir hesap için.

Yazıda belirtilmiş 120 dönüm arazi ve 200.000 metrekare inşaat alanı. Ve bu bir AVM olacak konut da değil. Bu tür AVM'lerde metrekare birim fiyatının en az 1500 USD olacağını düşünseniz ortalama olarak ( ki çok muhafazakar bir tahmin bence ) , toplam gelir 300 milyon USD yapar. Genelde %50 toprak sahibine gider desek 150 milyon USD yapar. Hadi gelir paylaşımı yapmadılar da Yaşar parayı nakit istedi , arsayı sattı desek en az 100 milyon USD yapar.

Bu da meşhur 250 milyon USD'ın ödenmesi veya daha düşük miktarlarda çevrilmesine yeter de artar bile.

Ama dediğim gibi öyle bir yerde AVM satış birim fiyatı 1500 USD'ın da üstünde olabilir. Artık marka projelerde ev fiyatları bile 1000 USD civarı , AVM en az 2 katı olabilir.

Altın Üye

Altın Üye

Siz ne derseniz deyin,,bardağın boş tarafından bakmak isteyenler yine bir bahane bulacaklardır.Bırakın borcu,,bankalar bu borç üstüne böyle karlı şirketlere yeni kredi vermek için kuyruğa bile girerler.

Kaldı ki karşılığı fazlası ile var.

YORUMLAR TAVSİYE NİTELİĞİ TAŞIMAYIP YATIRIM DANIŞMANLIĞI KAPSAMINDA DEĞİLDİR. YATIRIMCI PROFİLİNİZE UYMAYABİLİR.

Bronz Üye

O zaman bardağın boş tarafını görmek isteyenlere bir bilgi daha vereyim.

Sabah 6.58 olan EUR , şu anda 6.44 TL civarı. Yani Yaşar'ın borcu sadece bugün yaklaşık olarak 30 milyon TL daha düştü. EUR çıkarken , Yaşar'ın döviz borcu çok Yaşar kesin batar diyenler neden kur düştüğünde , yani daha borcun ödenmesine 20 ay var , görünen o ki ödeme gününde kur o kadar da fazla artmış olmayacak , herhalde bı borcu rahat çevirir artık demiyor.

Bugün devlet döviz tahvil ihalesine 3 kat talep geldi. En fazla talep de ABD'den gelmiş. 2 milyar USD'lık arza , 6 milyar USD talep gelmiş. Talebin %60'ı da ABD'den. Faiz de öyle abartı değil %7,25. Ki daha da krizi tam atlattık sayılmayız. 3-5 ay sonra bu faiz daha da aşağıya gelir işler böyle giderse.

Şimdi Yaşar borcu ödeyemez diyenler bir daha düşünsün bakalım. Muhtemelen uzun bir süre bir daha Pınar hisselerini kimse bu seviyelerde göremez.

Sadık Üye

Hay agzina sağlık. Sadece kur düşüşünden 243 milyon TL borç azaldı. O fich raporu hazırlandığında euro 7.5 TL idi.

Birde bol keseden sallayan, sanki batak şirketler gibi değerlendiren,her gun ve her pınar sayfasında aynı şeyleri tekrarlayan, ucuza mal kapma peşinde koşan Terzico vardı. kayboldu nereye gitti. Sesi çıkmıyor..

Burada yer alan yorum ve tavsiyeler, kişisel görüşlere dayanmaktadır. "ASLA YATIRIM TAVSİYESİ DEĞİLDİR "

Üye

|

|

|

|

Emirhan Bey isin ozu aslinda marka degeri konusunda fikir ayriligi yasiyoruz.

Ben yeniden borclanmanin ayni seviyede Holding'i, Dolar 5 olsa bile, saglam bir patikaya oturtacagini dusunmuyorum. Sartlar da agirlasacagi ve yine garantorluk istenecegi icin istirakleri de uzun donemde rahatlatmaz.

90 Milyon azami nakit ve yillik alinan istiraklerden 100 milyon temmettu ile bu is bir seyler satilmadan yurumez, yurumemeli.

Bahsi gecen arsanin Holding'e veya Dyo Boya'ya ait olup olmadigini bir zahmet Holding'i arayarak ogrenin.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri