Gümüş Üye

Gümüş Üye

|

|

|

|

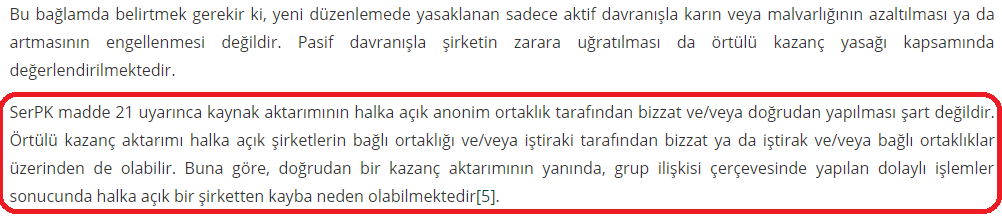

SPK Madde 21Originally Posted by mterkan

23 Aralık 2012 Ticaret Kanunu.Net SPK

Örtülü kazanç aktarımı yasağı

MADDE 21- (1) Halka açık ortaklıklar ve kolektif yatırım kuruluşları ile bunların iştirak ve bağlı ortaklıklarının; yönetim, denetim veya sermaye bakımından doğrudan veya dolaylı olarak ilişkide bulundukları gerçek veya tüzel kişiler ile emsallerine uygunluk, piyasa teamülleri, ticari hayatın basiret ve dürüstlük ilkelerine aykırı olarak farklı fiyat, ücret, bedel veya şartlar içeren anlaşmalar veya ticari uygulamalar yapmak veya işlem hacmi üretmek gibi işlemlerde bulunmak suretiyle kârlarını veya malvarlıklarını azaltarak veya kârlarının veya malvarlıklarının artmasını engelleyerek kazanç aktarımında bulunmaları yasaktır.

(2) Halka açık ortaklıklar ve kolektif yatırım kuruluşları ile bunların iştirak ve bağlı ortaklıklarının, esas sözleşmeleri veya iç tüzükleri çerçevesinde basiretli ve dürüst bir tacir olarak veya piyasa teamülleri uyarınca kârlarını ya da malvarlıklarını korumak veya artırmak için yapmaları beklenen faaliyetleri yapmamaları yoluyla ilişkili oldukları gerçek veya tüzel kişilerin kârlarının ya da malvarlıklarının artmasını sağlamaları da örtülü kazanç aktarımı sayılır.

(3) Halka açık ortaklıklar ve kolektif yatırım kuruluşları, ilişkili taraf işlemlerinin emsallerine, piyasa teamüllerine, ticari hayatın basiret ve dürüstlük ilkelerine uygun şartlarda gerçekleştirilmiş olduğunu belgelemek ve bu durumu tevsik edici bilgi ve belgeleri en az sekiz yıl süre ile saklamak zorundadırlar. Birinci fıkrada belirtilen ilkelere aykırılığın tespitinde izlenmesi gereken usul ve esaslar Kurul tarafından belirlenir.

(4) Kazanç aktarımının Kurulca tespiti hâlinde halka açık ortaklıklar, kolektif yatırım kuruluşları ile bunların iştirak ve bağlı ortaklıkları, Kurulca belirlenecek süre içinde kendilerine kazanç aktarımı yapılan taraflardan, aktarılan tutarın kanuni faizi ile birlikte mal varlığı veya kârı azaltılan ortaklığa veya kolektif yatırım kuruluşuna iadesini talep eder. Kendilerine kazanç aktarımı yapılan taraflar Kurulca belirlenecek süre içinde aktarılan tutarı kanuni faizi ile birlikte iade etmek zorundadır. Örtülü kazanç aktarımı yasağının ihlali ile ilgili 94 üncü ve 110 uncu maddeler ile ilgili mevzuatta öngörülen hukuki, cezai ve idari yaptırımlar saklıdır.

http://www.ticaretkanunu.net/spk-madde-21/

Gümüş Üye

Sadık Üye

Geçen yıl Sökenin birikmiş KDV sini eritmek için ihracat batıçim üzerinden yapıldı, ilk çeyrekde ise Söke direk kendisi yaptı.

Üye

bsoke 10 mayıs 2018 fiyatı 0.8 değil 1.25'dir.

Kıdemli Üye

Soylediginizi detayli aciklarsaniz daha faydali olur kanaatindeyim.Nasil 1,25tl ye isabet ediyor?

Üye

izmirli hocanin paylaştığı Excel tablosunda yer alan bsoke 10 mayıs 2018 kapanış fiyatı hatalıdır

SM-G950F cihazımdan Tapatalk kullanılarak gönderildi

Sadık Üye

Arkadaş Haklıdır.

Sermaye artışı düzeltmesinde hatalı olduğumu gösterdikleri için, uyaranlara teşekkür ederim.

Fiyat 1 sene önce 1,34 tl (sermaye artışı öncesi)idi.

Sermaye artışı (% 53.85 bedelli sonrası, düzeltilmiş Fiyat 1.25 olarak revize edildi.)

Yeni EXCEL tablosunu yayınlıyorum.

Düzeltme Formüiü

Yeni fiyat =(kapanış Fiyatı +0.5385) / 1.5385

=(1,24+0.5385) / 1.5385

=1,156 yeni fiyat

Düzeltme faktörü = 1,156 / 1,24 = 0.932255

12/05/2018 fiyatı 1,34 * 0,932255 =1,25

Son düzenleme : izmirli_hoca; 12-05-2019 saat: 19:57. Sebep: Hesaplama

Üye

|

|

|

|

Emeğinize sağlık

SM-G950F cihazımdan Tapatalk kullanılarak gönderildi

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri