Originally Posted by

ft-2

--neden bu hissede değer yatırımcısıyım...

--şirketin piyasa değerinin düşük olması, geleceğe yönelik olumlu beklentilerinin güçlü olması...

--önceki yazılarımda belirttiğim gibi, kendi yaptığı işte brüt kar marjın en iyi ilk üç içinde (nuh, oyakc ve göltaş),

--diğer çimento şirketleri ile kıyasladığımda sadece çimento işinde diğerlerinden yarıya yakın ucuz...diğer çimento şirketlerinin piyasa değeri yıllık cirolarının 1.5-2 katı iken göltaş cirosunun üçte ikisi...

--ayrıca, göltaşın iyi geliri ve karlılığı olan ve borcunun bitmesine ramak kalmış HES enerji şirketine yüzde 77.45 ortaklığı, giderek cirosu ve karlılığı artacak-ivmelenecek ormanın yüzde 17 ye yakın ortaklığı , aksu enerjinin yüzde 6.5 civarında ortaklığı iki de yerelde meyve-meyve suyu ürünleri üreten ikisinin toplam ciroları 50-60 milyon civarında olan şirketlere yüzde 45 ortaklığı var...yani hem çimento şirketi hem de holdingimsi bir yapısı var...

--beni hisseye çeken asıl sebep göltaş enerjinin 20 milyon dolar kadar borcunun kalması ve yüskelen elektrik fiyatları nedeniyle karlılığının artacak olması...

--ormanın faaliyet karı serbest nakit üretimine geçmesi artan ciro ve potansiyel karlılığı; uzun zamandır ödemediği-ödeyemediği göltaş enerjiye olan borcunu son 6 aydır ciddi oranda ödemesi..ve bunun da mevcut bilançolar ile devam edecek olması...şirket, ihracata ağırlık vermiş, ayrıca şirketten ürün alanların çoğu da ihracata çalışıyor olduğunu düşünüyorum..2022 de mobilya ihracatında yüzde 40 artış bekleniyor...

--yukarıdaki tabloya dikkatli bakıldığında göltaş enerjinin yıllık ortalama enerji üretimi 200 bin MWh civarında

--önümüzdeki 3 yıl elektriğin ortalama kwh nin 10 sentin üzerinde olacağı herkesin kabülü ve düşmesinin de yakın vadede beklenmediği..

-bu da yılda 20 milyon ciro, 14-15 milyon net kar demektir...bir yatırımı da olmadığına göre bu paranın tüme yakının temettü olarak ödeyecektir...12 milyon dolar temettü dağıtsa...9 milyon dolar göltaşa gelir...2 yılda borcunu sıfırlar...3 yılda da göltaş enerji sıfırlar...

böylece 8-9 milyon dolar civarı kendi karı, 9-10 milyon dolar civarı temettü ile 20 milyon dolar net geliri olan bir şirket olur...

bu da 200 milyon dolar piyasa değeri demektir....

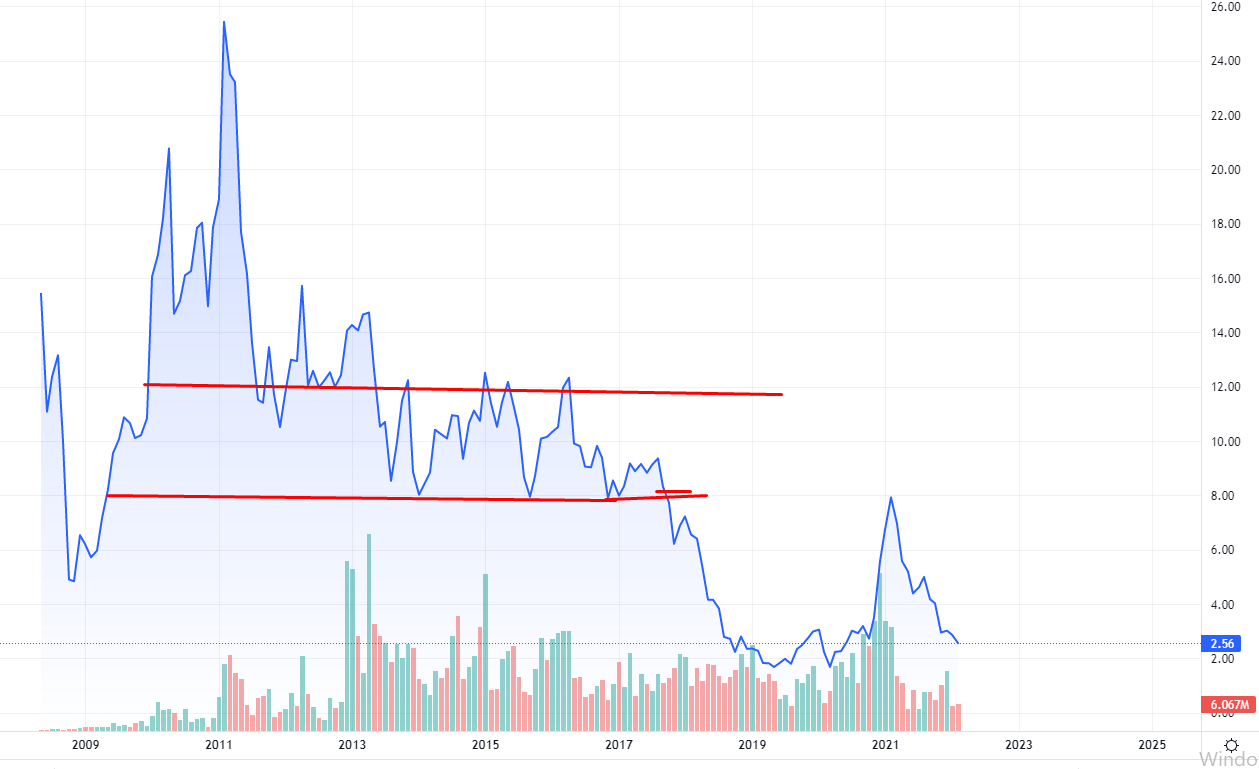

şu anki piyasa değeri 45 milyon dolar civarı (komik bir rakam)

ben, 3 yıl içinde 200 milyon dolar piyasa değerini bulacağını düşünüyorum...

bu arada göltaş enerjiyi halka arz edebiliriler; orma da tahsisli sermaye artırımı ile ortak ya da halka arz yapılırsa 300 milyon doları da geçebilir...

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri