Merhaba Herkese,

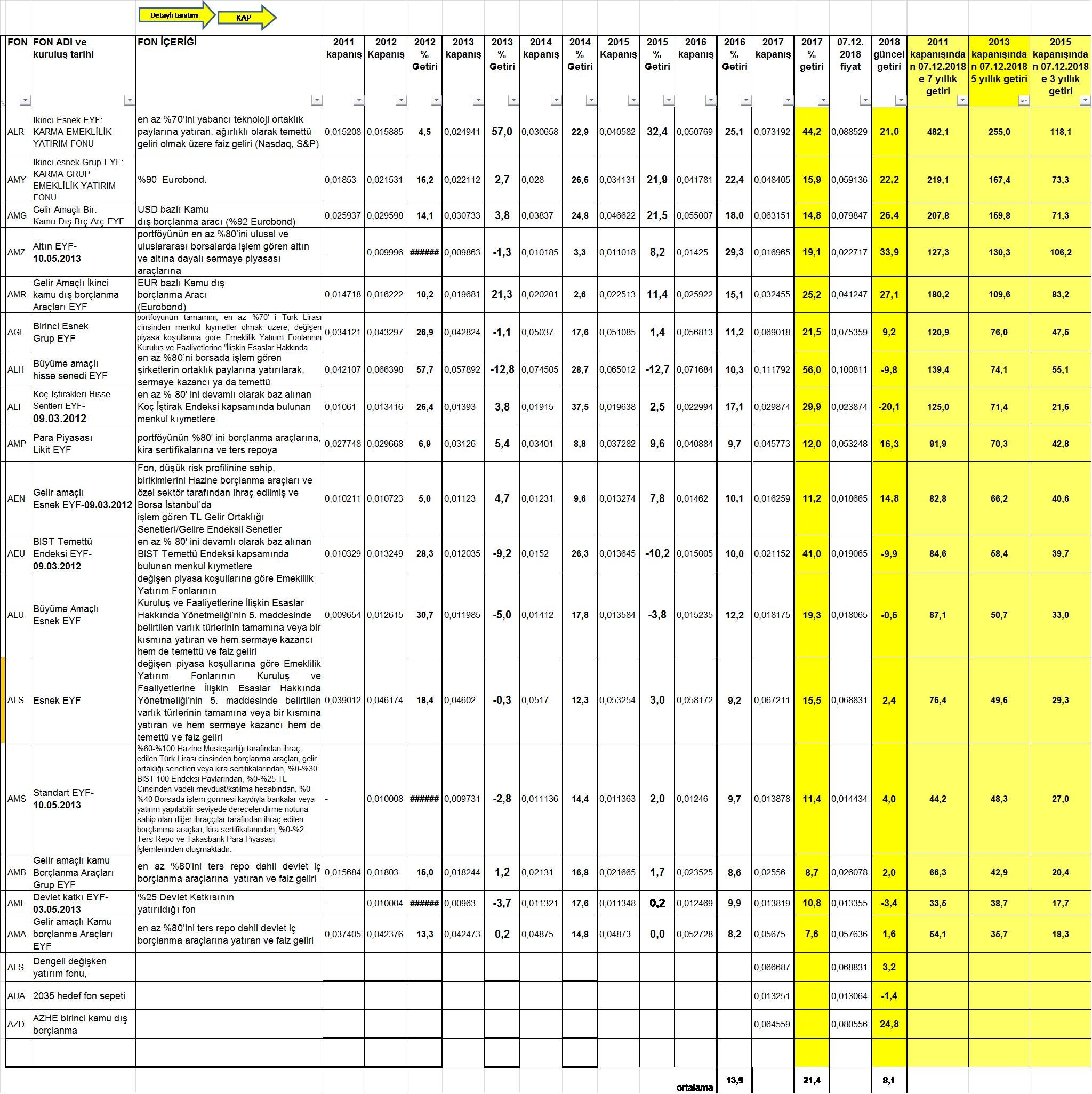

Allianz Yaşam fonlarının daha önce yayınladığım fon fiyat ve yıllık getiri verileri tablosunu güncelledim.

Bu yıl TL bazlı varlıklar ve özellikle BIST'e bağlı fonlar zayıf kaldı.

Ayrıca dış borsa bazlı fonlardan da ALR nin getirisi $ bazlı kamu borçlanma araçları seviyesinde kaldı.

Yani önümüzdeki dönem bir global kriz olmaz ise bu fonlarda poansiyel var diyebiliriz.

Yıllık getiriler haricinde son 3 kolonda 7 yıl, 5 yıl ve 3 yıllık getirileri de ekledim. Tabloyu 5 yıllık getiri kolonuna göre büyükten küçüğe sıralattım.

")

03.05.2013 de kurulan AMF devlet katkı fonunun o zamandan bu yana getirisi sadece %33 ve enflasyon karşısında erimiş görünüyor.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Originally Posted by TezzMertek

Yer İmleri