Sadık Üye

Sadık Üye

|

|

|

|

rica etsem bunun günceli var mı teşekkürler Google da aratırıyotum dolar bazlı graifiği çıkmıyor siz nereden buldunuz sn emektar teşekkürlerOriginally Posted by emektar

Yeni Üye

Yeni Üye

bu şirketin mevcut piyasa değeri yaklaşık 70 milyar dolar

efesin 1,5 milyar dolar

Gümüş Üye

Gümüş Üye

tamam ama o sirketin satis rakami 52 milyar usd seviyesinde

Son düzenleme : hayek; 25-04-2020 saat: 20:37.

Sadık Üye

bu kadar baskının bir nedeni olmalı bence ama ne

Gümüş Üye

sn. emektarin surekli uzerinde durdugu Anadolu Etap Tarimcilik A.S sirketine de bir kisa degerlendirme de ben yapayim.

bu firma 2019 yilinda bir sermaye artirimi yapti ve aefes %71.70 oranindaki hisseye sahip oldu.

buna karsin hissedarlar arasinda yapilan "daha onceki brezilyali ortak dahilken" anlasmaya gore, hisse orani ne olursa olsun tek basina kontrol olamayacagi icin bu sirket tam konsolide edilmeden bilanco icinde gozukuyor.

Toplam Varliklar - Toplam yukumlulukler sonrasi kalan 62 milyon TL gibi garip ve cok kucuk bir piyasa degerinden bilanco icinde gozukuyor (iztar bile daha degerli bu durumda)

Oysa varlik ve yukumlulul kalemleri incelendiginde 800 milyon TL civari bir hacimden bahsedebiliriz. bu acidan bakildiginda muazzam bir varliktan bahsedilebilir.

Brezilyali ortagin ayrilma hikayesi acisindan bakildiginda bir muamma sozkonusu olmasina ragmen 2020'de bir cok degisime sahne oldugu unutulmamali ! Gida sirketlerine bu donemden sonra cok daha fazla tesvikler saglanacagi aciktir. Bu sirketin durumu da belli, muazzam bir ekilebilir alana sahip. Turkiye'nin alanindaki en buyugu !

burdan ekstra bir seyler cikabilir ! ama dedigim gibi bu sirket bana gore "back portfolio" gibi durmakta.

ama bir sekilde tam konsolide edilse ya da halka acilsa ciddi bir piyasa degerine ulasabilir. o ayri bir konu ! bir arkadasin bahsettigi aghol sembolik bir fiyattan devredilme ihtimalini imkansiza yakin goruyorum.

BiR DE

soyle bir durum sozkonusu aghol forumundaki yatirimci arkadaslar da surekli anadolu etap tartisiyor. Oysa aghol acisindan bakildiginda anadolu etap cok fazla anlam ifade etmiyor. Oysa anadolu efes icin buyuk anlam ifade ediyor ! aghol'de bu kadar tartisilan bir konunun (ki cok anlamli degil) burada cok fazla yer bulmamasi da ilginc ! biraz daha incelenebilir.

AMA

benim icin buyuk balik AB InBev Efes'tir. Buranin muazzam bir degeri oldugunu dusunuyorum.

Bronz Üye

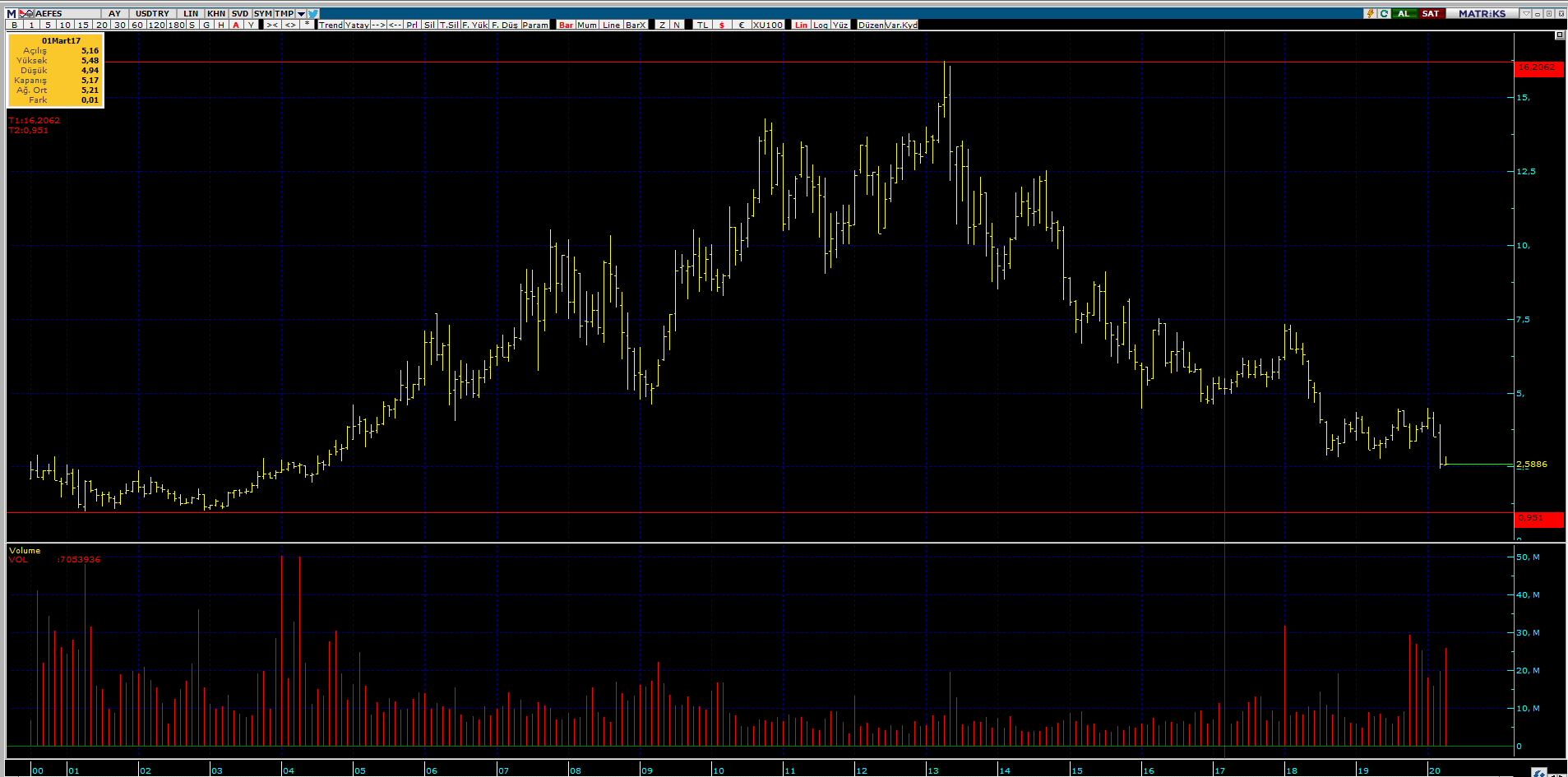

günlük dolar bazlı grafik...hisse en diplerde...pazartesi dolar bazlı tepki verme olasılığı çok yüksek...

Bronz Üye

|

|

|

|

dolar bazlı destek ve dirençler...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri