Ak Yatırım

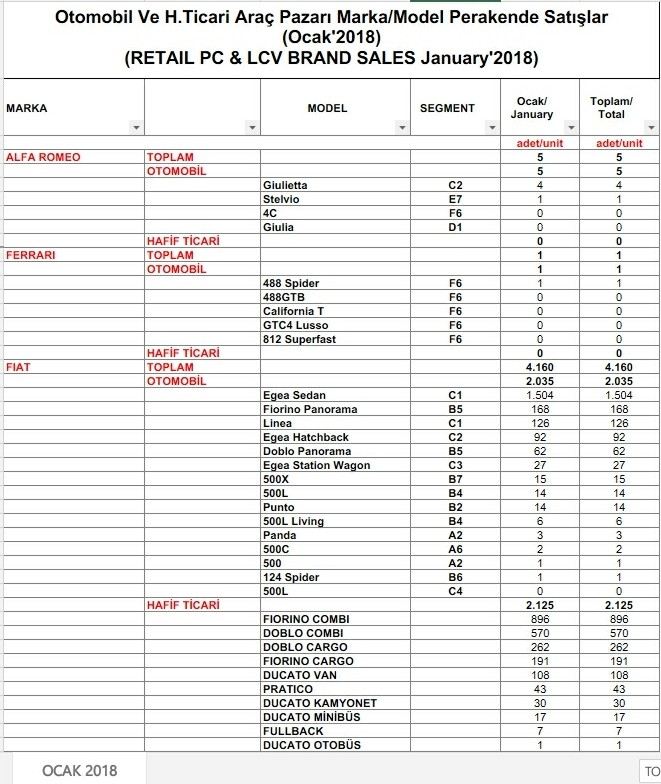

Tofaş Oto 4Ç17'de kuvvetli bir operasyonel performansla beklentilerin üzerinde 424 milyon TL net kar açıkladı. Piyasa ortalama tahmini 365 milyon TL, bizim beklentimiz 380 milyon TL net kar yönündeydi. Sapma, düşük gerçekleşen satış gelirlerine rağmen, operasyonel karlılığın beklentilerin hayli üzerine çıkmasından kaynaklandı: şirketin 4Ç17'de açıkladığı 656 milyon TL'lik FAVÖK rakamı ve %13,0 marj (yıllık 3,7 puan artış), bizim tahminimiz olan 562 milyon TL ve %10,3 marj ile piyasa ortalama tahmini olan 538 milyon TL ve %10,3 marj ile karşılaştırılabilir. Sonuçlar öncesinde yatırımcılar tarafından en çok merak edilen konuların başında şirketin 2017'deki düşük ihracat satışlarından sonra (ki ihracat hacimlerinde 4Ç17'deki gerçekleşen yıllık %24'lük daralma beklentilerimizden daha kötü bir performansa işaret etmiştir) 2018 yılına ilişkin nasıl bir öngörü açıklayacağı gelmekteydi. Tofaş Oto yönetimi 2017'deki toplam 271 bin adetlik ihracat satışından sonra (yıllık %3 gerileme) 2018'de ihracat satışlarında 270bin-290bin adetlik bir öngörü aralığı paylaştı (yatay ila %7 artış) bu beklentiyi mevcut durumda ihracat talebi açısından şirketin nispeten zorlu bir 2018 öngörmekte olduğu şeklinde algılıyoruz. Bizim mevcut tahminimiz 2018'de öngörü aralığının üst kısmına yakın 287 bin adet ihracat adedi yönündedir. Tofaş bugün bir analist toplantısı düzenleyecek ana başlıklılardan birinin yönetimin 2018 ihracat beklentilerinin altında yatan faktörler olacağını düşünüyoruz. Sonuç olarak, Tofaş Oto'nun 4Ç17 sonuçlarına piyasada karışık bir reaksiyon göreceğimizi düşünüyoruz: sürpriz yüksek operasyonel karlılık ve net kar rakamının tetikleyeceği iyimserlik düşük ihracat satışları ve çok da etkileyici sayılmayabilecek 2018 beklentileri ile dengelenebilir. 4Ç17 sonuçları öncesi Tofaş Oto hisseleri için 38,80 TL 12 aylık hedef fiyat ile "Endeksin Üzerinde Getiri" beklentimiz bulunmaktaydı."

http://www.akyatirim.com.tr/apps/pdf...22dcca1b30.pdf

Çalış, çalış ileri, çalışan kalmaz geri...

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri