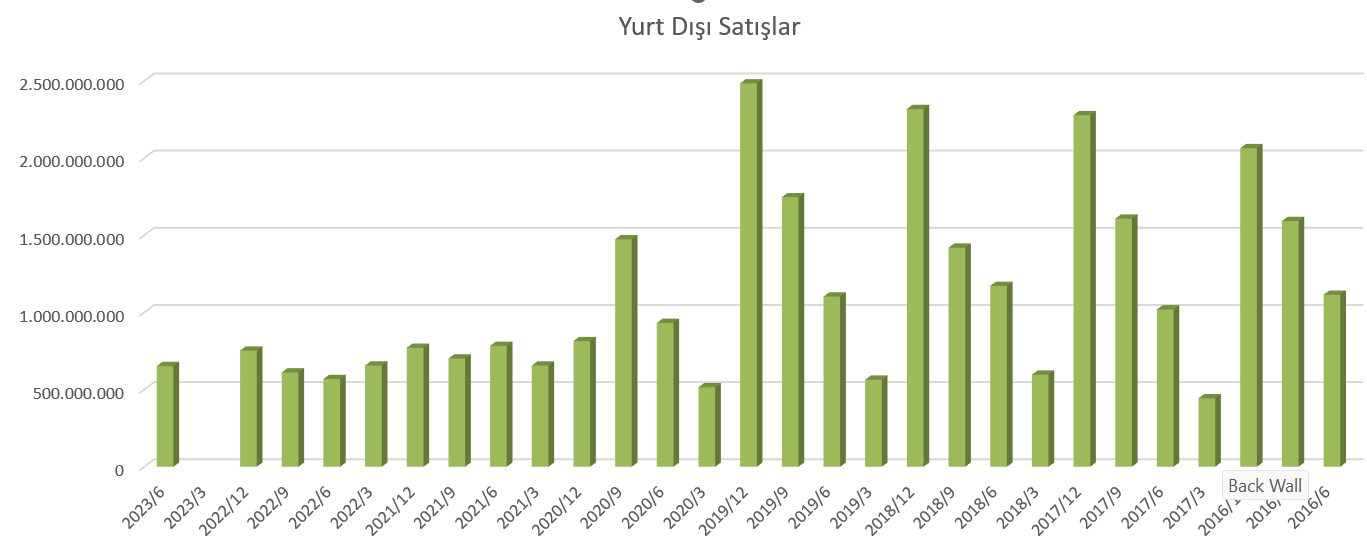

1) Yurtdışı satış gelirlerindeki daralma büyük ölçüde AB'deki daralma ve beyaz eşyaya zayıf talepten kaynaklı. AB pazarının ekonomik verilerini takip edin. Kısmi olarak Rusya'nın da etkisi var, ama özellikle AB'deki daralma devam ettiği sürece yurtiçi pazarda çok büyük bir satış büyümesine bağlı olur şirketin durumu. Dolar bazında yurtdışı satış gelirlerinin trendine bakıldığında son 2-3 yıldaki daralmayı rahatlıkla görebiliyoruz. TL rakamlarda bunun net görünmemesi kurların yükselmesinden kaynaklı. Hem adet bazında satışlarda daralma var, hem de birim fiyatlarında azalma var, bu da toplamda dolar bazlı satışları geriletiyor. Buradaki görünen tek olumlu senaryo genelde 3. ve 4. çeyrek yurtdışı satışlarının 1. ve 2. çeyrek satışlarından daha fazla olması. Pandemi sonrası şirketin satış performansı pek iyi değil anlayacağınız.

2) Euro/Dolar paritesi Euro lehine gelişmesi lazım, tersi olursa brüt kâr marjları daralıyor şirketin.

3) Şirketin Net Yabancı Para pozisyonunda kısmi düzelme var. Ama yine de durum çok iyi görünmüyor. Neyse ki ilk 2 çeyrek arasında gerçekleşen yüksek kur artışı nispeten zayıflamış durumda. Kurlardan kaynaklı zarar bir sonraki çeyrekte bu çeyreğe göre daha az olur.

4) Toplam borç artsa da Finansal borcun toplam borca olan oranında azalma var. Toplamdaki artış genelde ticari borçlarda olmuş. Finansman giderlerinde biraz düzelme yaşanabilir. Ancak özellikle rotatif kredi miktarını iyi incelemek lazım. Bu konuda yatırımcı ilişkilerinden bilgi talep edin.

Totalde bir sonraki çeyrek zarar yazmayabilir, çeyreklik bazda kâr görebilir şirket, ancak geçmiş yıllara oranla çok parlak bir yıl olmayacağı aşikar.

Şirketin genel gidişatını özellikle satışlarını dolar ve euro bazlı inceleyin, yatırımcı ilişkilerinden bilgi alın bu konuda. Ya da geçmiş verileri bulup o dönemin kurları ile değiştirip YP bazlı gidişatı takip edin. Yurt içi Beyaz Eşya istatistiklerini takip edin. Türkiye İhracaatçılar Merkezinin verilerini Manisa ili bazında ay ay takip edin. Bunlar düzenli olarak yayınlanıyor. Bu şekilde genel trendi görmüş olursunuz.

Fiyat nasıl seyreder, o biraz da peruklunun tavırlarına kalmış. Bunlar benim kişisel yorumlarım ve öngörülerim. Kesinlikle kimseye yatırım tavsiyesi değildir.

Hans değil, Hasan kazansın diyelim.

Herkese bol kazanç dilerim.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaOriginally Posted by deva-i dert

1) Yurtdışı satış gelirlerindeki daralma büyük ölçüde AB'deki daralma ve beyaz eşyaya zayıf talepten kaynaklı. AB pazarının ekonomik verilerini takip edin. Kısmi olarak Rusya'nın da etkisi var, ama özellikle AB'deki daralma devam ettiği sürece yurtiçi pazarda çok büyük bir satış büyümesine bağlı olur şirketin durumu. Dolar bazında yurtdışı satış gelirlerinin trendine bakıldığında son 2-3 yıldaki daralmayı rahatlıkla görebiliyoruz. TL rakamlarda bunun net görünmemesi kurların yükselmesinden kaynaklı. Hem adet bazında satışlarda daralma var, hem de birim fiyatlarında azalma var, bu da toplamda dolar bazlı satışları geriletiyor. Buradaki görünen tek olumlu senaryo genelde 3. ve 4. çeyrek yurtdışı satışlarının 1. ve 2. çeyrek satışlarından daha fazla olması. Pandemi sonrası şirketin satış performansı pek iyi değil anlayacağınız.

1) Yurtdışı satış gelirlerindeki daralma büyük ölçüde AB'deki daralma ve beyaz eşyaya zayıf talepten kaynaklı. AB pazarının ekonomik verilerini takip edin. Kısmi olarak Rusya'nın da etkisi var, ama özellikle AB'deki daralma devam ettiği sürece yurtiçi pazarda çok büyük bir satış büyümesine bağlı olur şirketin durumu. Dolar bazında yurtdışı satış gelirlerinin trendine bakıldığında son 2-3 yıldaki daralmayı rahatlıkla görebiliyoruz. TL rakamlarda bunun net görünmemesi kurların yükselmesinden kaynaklı. Hem adet bazında satışlarda daralma var, hem de birim fiyatlarında azalma var, bu da toplamda dolar bazlı satışları geriletiyor. Buradaki görünen tek olumlu senaryo genelde 3. ve 4. çeyrek yurtdışı satışlarının 1. ve 2. çeyrek satışlarından daha fazla olması. Pandemi sonrası şirketin satış performansı pek iyi değil anlayacağınız.

Yer İmleri