Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaj-o-i-n paylaşabilecek yada kareme atabilecek varmı?

Yeni Üye

Yeni Üye

|

|

|

|

Al sat durumu nedir?

SM-A500F cihazımdan hisse.net mobile app kullanarak gönderildi.

Yeni Üye

j-o-i-n paylaşabilecek yada kareme atabilecek varmı?

Sadık Üye

Sadık Üye

Originally Posted by congo

Ümidini kaybetmiş olanın başka kaybedecek bir şeyi yoktur.

Yeni Üye

Yeni Üye

satışlar çok arttı

Yeni Üye

eridi gitti bile

Gümüş Üye

Gümüş Üye

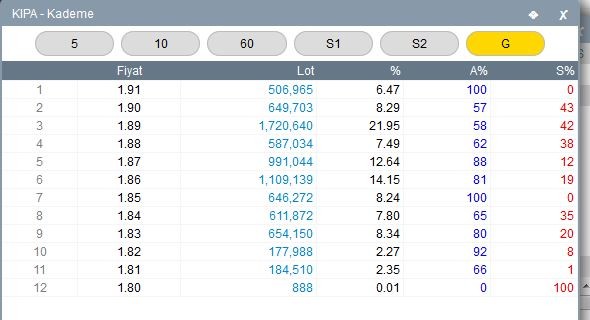

aynı nakarat devam ediyor baba iyi para kazanıyor adamı takip eden ekmek yer ayda üç dört kez haftada en az 1 iki kere hareket çekiyor bu günlerde daha sıklaştı bu iniş çıkışlar buda ellerini güçlendirmek için olsa gerek biz mi malı kaptırdık omu mal dağıyor belli değil işn düğümü spk bu hafta da bişi çıkmadı sanırım

Üye

MİGROS

DÖNÜŞÜMÜN BAŞLANGICINDA

Geçmiş başarılara bakarak değerlemelerin daha da yükselmesini bekliyoruz: 2011 yılında stratejisinde yaptığı köklü değişikliklerin ardından gelir büyüme oranını istikrarlı şekilde artırmayı başaran Migros 2016 yılında BISTde işlem gören gıda perakendecileri arasında en hızlı büyüyen şirket oldu. Buna ek olarak şirketin 2010 yılında %6 olan yatırım sermayesi getirisi (ROIC) 6 yıl içinde %16ya yükseldi. Şirket yönetiminin yeniden yapılandırma kabiliyetini oldukça başarılı buluyoruz ve Kipanın satın alınmasının ardından başarılı bir dönüşümün gerçekleşeceğine inanıyoruz. Dolayısıyla, şirket hisselerine ilişkin hedef fiyatımızı Kipanın da konsolide edilmesi ile 21,70 TLden 28,50 TLye yükseltirken AL önerimizi ise koruyoruz.

Migrosun önümüzdeki dört yılda gelirlerini ikiye katlamasını bekliyoruz: 2016 yılında gelirlerini %20 oranında artıran Migrosun Kipayi da başarılı bir şekilde entegre ederek satışlardaki büyümesini koruyacağını düşünüyoruz. Böylece şirketin 2020 yılına kadar gelirlerini iki katına çıkarabileceğine inanıyoruz. Her ne kadar Kipanın zayıf faaliyet kârlılığı kısa vadede Migrosun FAVÖKünü olumsuz etkileyebilecek olsa da Kipanın başarılı bir şekilde yeniden yapılandırılması halinde söz konusu etki 2019 sonunda ortadan kalkmış olacak. Bu kapsamda Migrosun yıllık ortalama bileşik FAVÖK büyümesinin 2017-2020 arasında, gelirlerin büyüme hızını da aşarak, yaklaşık %20 olacağını tahmin ediyoruz.

Migros başta olmak üzere gelişmekte olan ülke perakendecilerine yatırım yapmak içi uygun bir dönemdeyiz: 10 yıllık analizler göz önünde bulundurulduğunda, gelişmiş ülkelerdeki benzerleri ile kıyaslandığında, gelişmekte olan ülke perakendecilerinin üç yukarı ve üç aşağı dönemden geçtikleri görülüyor. Mevcut durumda gelişmekte olan ülke perakendecilerinin aşağı yönlü dönemin sonuna yaklaştıkları görülürken yukarı yönlü bir dönemin başlaması da oldukça olası görünüyor. Buna ek olarak gelişmiş ülke perakendecileri ortalama FD/FAVÖK çarpanlarına göre %7 primli seyrederken gelişmekte olan ülke perakendecileri ise %8 iskontolu işlem görüyor. Migros ise 2015 ortasından bu yana gelişmekte olan ülkelerdeki benzerlerine kıyasla belirgin şekilde iskontolu seyrediyor. Kipanın yeniden yapılandırılması ve oluşacak katma değer de göz önünde bulundurulursa Migrosun iskontosunun kapanmasını bekliyoruz.

Yukarı yönlü risklere dikkat: Oldukça büyük bir gayrimenkul portföyüne sahip olan Kipa bunun sadece %60ını kullanırken geriye kalan %40 ise üçüncü şahıslara kiraya verilmiş durumda. Her ne kadar kiraya verilen alanları değerlememize dâhil etmiş olsak da bunların elden çıkarılması durumunda tahminlerimizin daha üzerinde bir değer oluşabilir. Ayrıca, bu yönde bir satışın gerçekleşmesi borçluluğun beklenenden hızlı bir şekilde azalmasına da zemin hazırlayabileceği için değerlemede kullanılan iskonto faiz oranının düşmesini de sağlayabilir. Öte yandan Kipanın bilançosunda 1,1 milyar TLlik birikmiş zarar bulunuyor. Modelimizde yer vermiyor olsak da Kipanın Migros ile birleşmesi durumunda Migros belirgin bir vergi avantajına sahip olacak. Bu şekilde bir birleşmenin 2019 yılında gerçekleşmesi halinde hedef fiyatımızda 1 TLlik bir artışı tetikleyecektir.

Değerleme: Şirketi değerlemek için İNA (indirgenmiş nakit akımları) analizi kullanıyoruz. İNA değerlememiz, %10,5 risksiz faiz oranı, %5,5 prim oranı, 1,06x ortalama beta ve %5 uzun vade büyüme oranı içermektedir. Kiralanabilir gayrimenkul portföyünü ise %9luk bir aktifleştirme oranı ile değerliyoruz. İNA modelimiz için ortalama iskonto oranı varsayımımız da (WACC - sermayenin ağırlıklandırılmış ortalama maliyeti) %16,4tür.

* Bloomberg, ÜNLÜ & Co tahminleri

ÜNLÜ Menkul Değerler A.Ş. benim analizimin bir başka açıdan benzer şekilde değinmiş,raporunda...

Sadık Üye

|

|

|

|

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri