20 yılda hesaplasan matematik değişmez.

Ben yazmadım bu satırları.

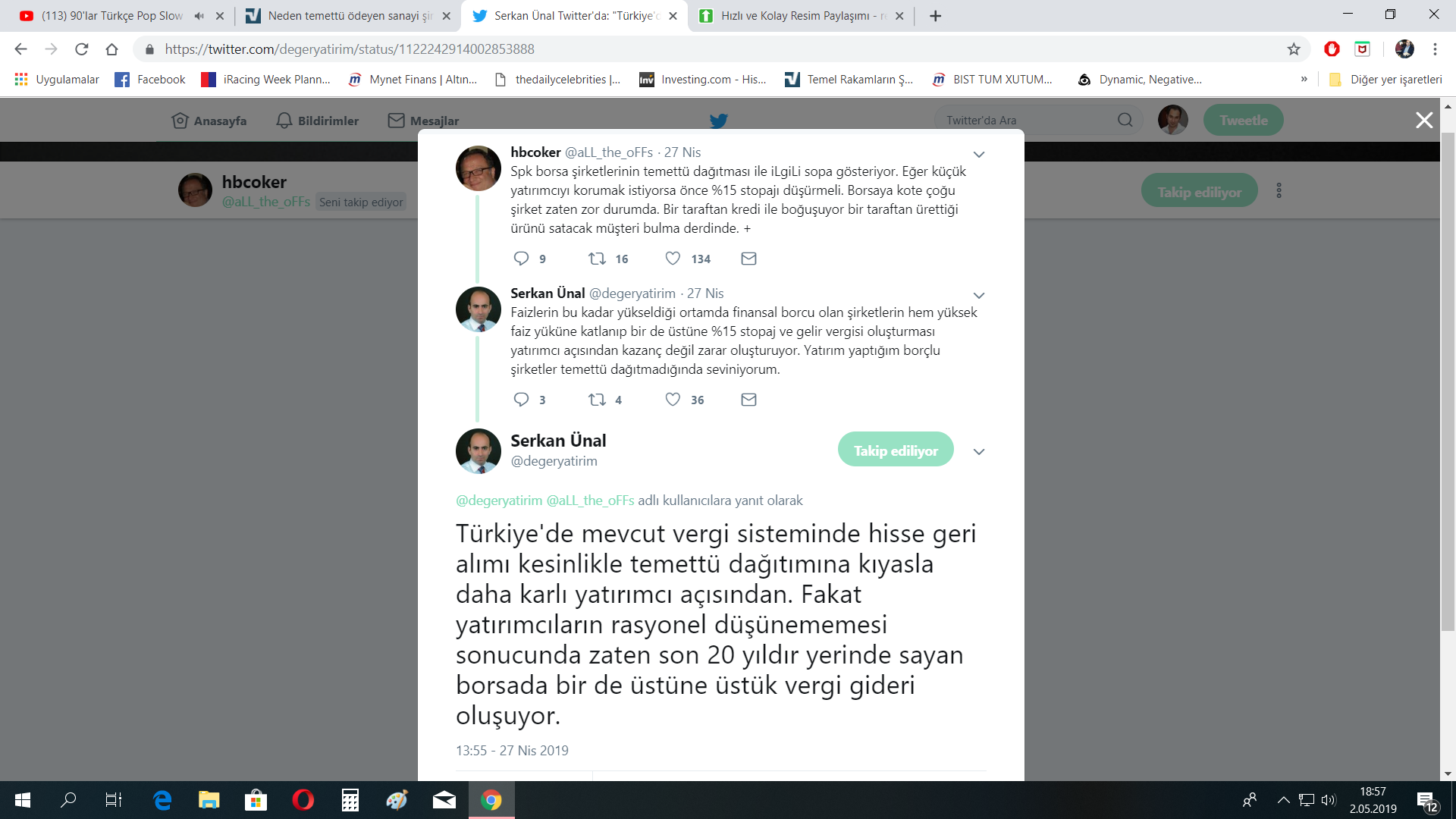

Serkan Ünal

â2005 yılından bu yana piyasadaki 400 şirketi birden içine alan ve defalarca tekrarladığım çalışmalarımda temettü verenler çok kazandırır ve yüksek fiyatlanır, vermeyenler az kazandırır ve ucuz kalır şeklinde bir bulguya ulaşmadım.

Amerikada ünlü Damodaran hocanın bulgularına göre de temettü verimi yüksek olan şirketler ile düşük olan şirketler arasında getiri yönünden bir farklılık olmamakla birlikte kar payı dağıtım oranı yüksek şirketlerin fazla getiri sağlayabildiği tek dönem 2001-2010 arası.

Eğer Türkiye'ye dönersek, bir şirket çok temettü dağıtıyor diye yüksek fiyatlansaydı, ortalamada bunun FK ve PD/DD oranlarına yansıması kaçınılmaz olurdu. Bu yüzden BIST100'ü ele alarak günümüz fiyatlamasıyla bir kontrol sağladım.

Elde edilen sonuç her iki değişken ile temettü verimi arasında bir ilişki bulunmamakta, R2 değerleri oldukca düşük, yani temettü veriminin bu değişkenleri açıklayıcı gücü yok ve eğilim çizgileri X eksenine paralel.

10 yıldan uzun süredir tuttuğum hisselere baktığımda da benzer sonuç görmekteyim.

Hem beta olarak (mesela yüksek temettü verimi olan çimento hisselerinin ne kadar oynak olduğunu hepimiz biliyoruz) hem de alfa olarak bu iki grup arasında en azından benim portföyümde son 15 yılda fark oluşmamış.

Temettü verimi yüksek olan şirketlerin genel olarak yaptıkları işlerde kar marjı düşüktür ve yeni özkaynak ayarlayarak büyümeye gitmeyi mantıklı bulmazlar. Bu yüzden kar dağıtımını tercih ederler.

Eğer kar marjı düşük olsa da durağansa bu şirketlerde uzun vadede makul getiriler elde edilebilir. Fakat kar marjı düşüş eğilimindeyse yüksek temettü verimi sürdürülebilir olmayacaktır.

Temettü verimi düşük hisselerde bu durum iki farklı nedenden kaynaklanabilir. Birincisi şirket zaten kar üretmiyordur ve dağıtacak serbest nakit akış yoktur. Bu şirketler haliyle ucuz fiyatlanır.

İkincisi ise şirketin yaptığı iş çok karlıdır ve temettü dağıtmak yerine o parayı kullanmak çok karlı olacaktır. Görüldüğü gibi özellikle bu gruba giren şirketleri (son 10 yılda Aselsan, KNFRT, BIMAS,, PGSUS ve THYAO gibi) potansiyeli düşük diye değerlendirmek doğru olmayacaktı.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Originally Posted by kaucuk

")

Yer İmleri