Alıntı yaparak yanıtla

Alıntı yaparak yanıtla5.9 milyon kar açıkladı

Üye

Üye

|

|

|

|

Haftalık ema ortalamalarinda sıkışma var aşağı yada yukarı hareket yakın ytd

General Mobile 4G cihazımdan hisse.net mobile app kullanarak gönderildi.

Aslında hiç kaybetmedim; sadece sistemin istedikleri kazandı. Meteliksiz olabilirim ama niteliksiz değilim.

Charles Bukowski.YTD

Sadık Üye

5.9 milyon kar açıkladı

Kesinlikle Yatırım Tavsiyesi Değildir. Bu işi bilsem sürekli kaybetmem

Üye

Maşallah diyelim.

Sadık Üye

fiyata yansımadıktan sonra istediğini açıklasınOriginally Posted by colombo

Kesinlikle Yatırım Tavsiyesi Değildir. Bu işi bilsem sürekli kaybetmem

Gümüş Üye

Kar'ın nereden geldiği önemli

Her kar, kar değildir

Yeni Üye

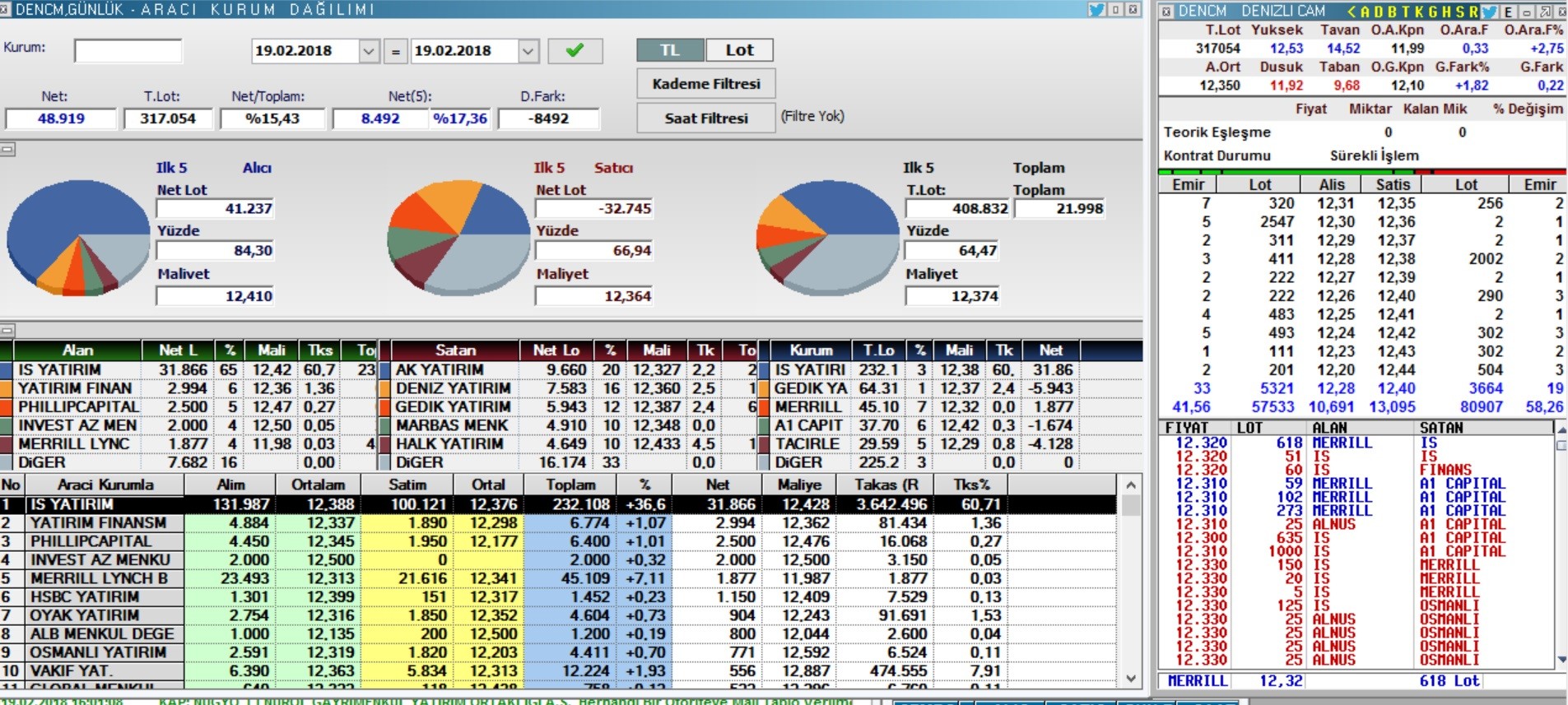

Öncelikle kar hayırlı olsun. Bir karşılaştırma yapabilmek için geçen senenin vergi dairesine sunulan raporuna bakmak istedim fakat bulamadım. Ben de konsolide mali tabloyla karşılaştırma yaptım. Satışlar 64,2 milyondan 83,8 milyona çıkmış. satış maliyeti + faaliyet giderleri ( 60,8+14,5=75,3) ise (63,9+15,1=79,0) biraz yükselmiş. Fakat buna rağmen faaliyet karı oluşmuş.

Bu dönem 4 milyon kısa vadeli borç ödenmiş.

7,5 milyon tl ise menkul kıymet satış karı oluşmuş.

Ama sonuçta insanın isyan edesi geliyor. Şirket zarardan kara geçiyor. Daha ne olması lazım hissenin yükselmesi için.

Yatırım tavsiyesi değildir.

Yeni Üye

Sayin Ninja,

Bir onceki yil vergi dairesine sunulan satis tutari yaklasik 66.128.000 tl civari. Kap ta 14 Subat 2017 de yayinlanmis.

Simdi yillardir Dencm hissedari olarak hem yorum yapayim hem arkadaslara bilgi vereyim istedim. 2 onemli nokta var benim gorebildigim:

1. ) Vergi dairesine sunulan beyannamede gorunen karin en onemli sebeplerinden birisi Pasabahce Magazalari hisse satisindan gelen yaklasik 7.500.000 tl civari kar. Bildigim kadari ile bu kar SPK ya sunulacak finansal raporda yer almayacak. Dolayisi ile orda zarar gelebilir bir miktar. Yanlisim varsa duzeltin. Sonra isyan etmesin bilmeyen arkadaslar.

Hisse satisinda cunku soyle bir not vardi: "VUK'a göre 7.507.481,04 TL kar, UFRS'ye göre 88.584,91 kar oluşmaktadır."

Bu Vergi Usul Kanunu oluyor yani. Nitekim 9 aylik bilanco da yanilmiyorsam 88.584,91 TL kar gorunuyordu.

Yaniliyorsam duzeltin lutfen.

2. ) Satislarda anormal bir artis olmus. 9 aylik da 52.220.000 tl civari olan satis 12 aylik da 83.000.000 civarina cikmis.

Yani son 3 ayda ilk 9 ayda yapilan satislarin yarisindan fazla satis yapilmis gorunuyor.

Yurtdisina yapilan satislar 40,9 milyon tl ve yurtici ise 42,9 milyon tl civari olmus. Yurtdisi satislar yurtici satislari neredeyse yakalamis.

Burda aklima bir soru geldi? Acaba Nude glass etkisi mi basladi birden? Bakalim faaliyet raporlarinda detayli okur, yorum yapariz.

9 aylik da 7,2 milyon TL olan brut satis kari 12 aylik da 19 milyon tl civarini zorlamis.

Gelen tablonun en parlak kismini bu 2. kisim olarak goruyorum. Simdi acaba ne oldu da satislar artti bu orandanin yaniti onemli. Sahsen bu performansi devam ettirirse Denizli Cam in hak ettigi degeri gorecegine inanirim.

Yanlisim varsa duzeltin lutfen.

Not :Al - sat - tut tavsiyesi degildir.

Saygilarimla....

Captain7

Yeni Üye

|

|

|

|

Bu 12.50 eşiği bir türlü aşılamıyor. Şu an üzerinde duruyor gibi görünse de zayıf seyir sürüyor. Forumda da sessizlik hakim. Sanıyorum KY böyle bir kar rakamını beklemiyordu. 12.50 üstü en az iki kapanış umut verir. Yazık ki ne yazık.

Yatırım tavsiyesi değildir.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri