Frigoda satışlar mevsimsellik arzediyor birinci ve ikinci çeyrek dolar stabil ve diğer çeyereklere göre satışlar da az , 3. ve 4. çeyrek malum kur şoku etkisi.(Satışlarda da %10 artış var yıllık bazda)Benim bilançolardan anladığım 1. 6 aylık ve 2. 6 aylık arasında yüzde 40/60 etki oranı var. Ayrıca Tomaha diye bir şirkete olan döviz borcunun muhasebeleştirilmesi 2. çeyrek ve 3. çeyrekte karlılığı çok etkiliyor. Yıllık analiz daha doğru bir sonuç verir Firgoda.

Eminiş özelinde Frigo'nun tersine dövizin yukarı girmesi şirkete olumsuz yansıyor. Yaptıkları iş çok verimsiz gözüküyor ve sektörel marj da düşük(aynı sektör adıyla faaliyet gösteren bir şirketin marjı %5 civarında). Satışların maliyeti aşağı çekilmedikçe ya da şirket daha karlı bir işe yönelmedikçe şirketin toparlaması bilançolara göre pek mümkün görünmüyor.Bu şirket nasıl 8 yıl üst üste zarar etmiş ve bu dönemlerde(2012-2020) satışlar kendi maliyetini bile karşılamadığı halde yönetim nasıl müdahale etmemiş anlamak mümkün değil. Şirket göz göre göre erimiş.

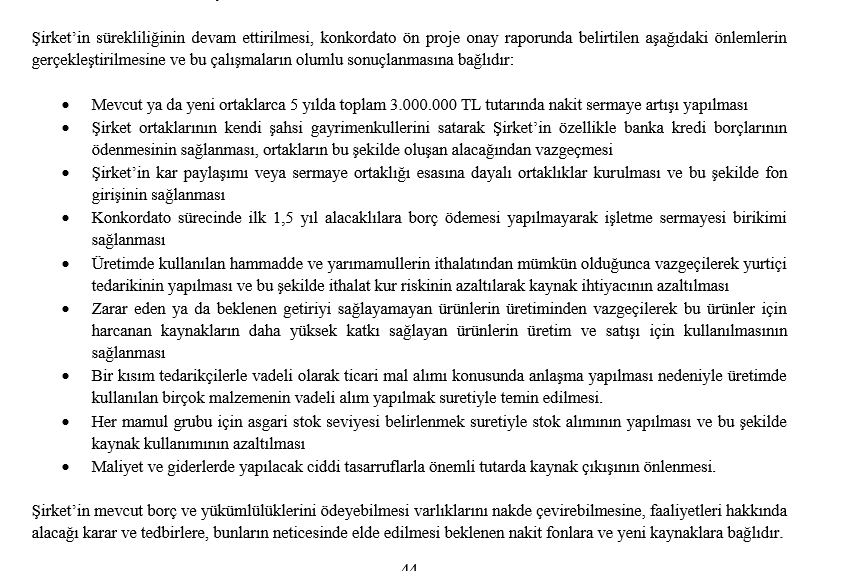

Kurtarma planında şirketi bu duruma sokan hammmade maliyetlerinin aşağı çekilmesi ve verimsiz ürünlerin terki bizim için kritik .Dışardan ya da ortaklardan şirkete finansman sağlaması mevcut durumda sadece iflası erteler.Tabi bunlar olmasa biz de bu fiyatlara eminiş ortağı olamazdık.1. çeyrek verileri umut verdi umarım devamı gelir ve tüm ortaklara kayıplarını geri alır.

Yukardaki beyanlarım yatırım tavsiyesi olmayıp, şahsi fikir, deneyim ve öngörüleri ihtiva eder.Herkese bol kazançlar.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

")

Yer İmleri