Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

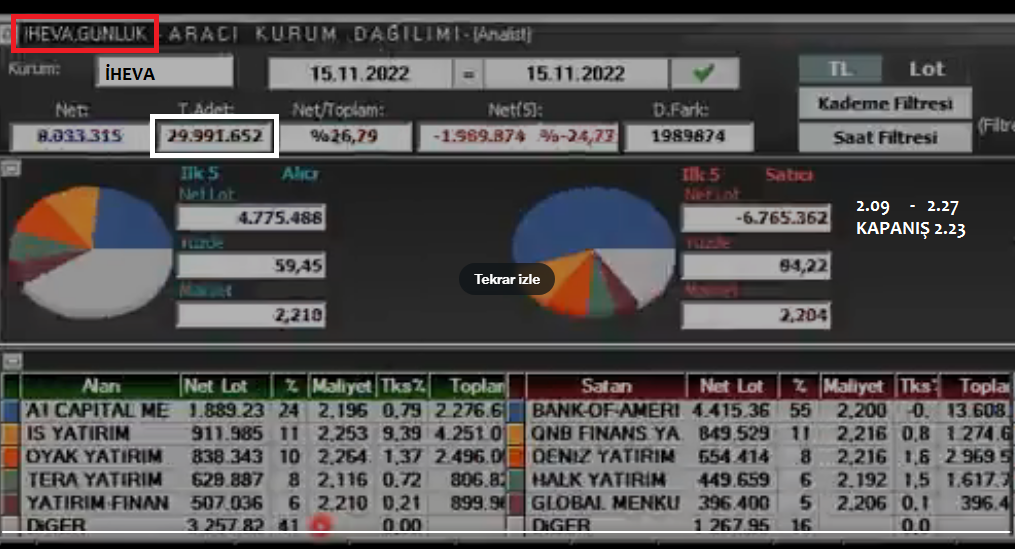

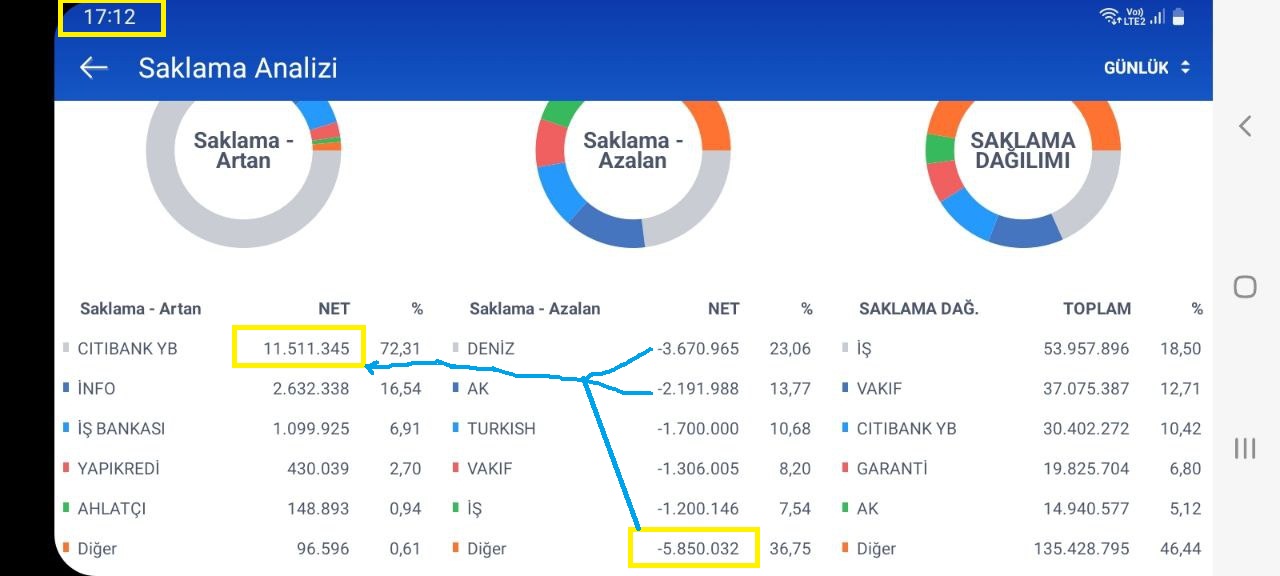

17:12 itibariyle AKD durumu.

Sadık Üye

Sadık Üye

|

|

|

|

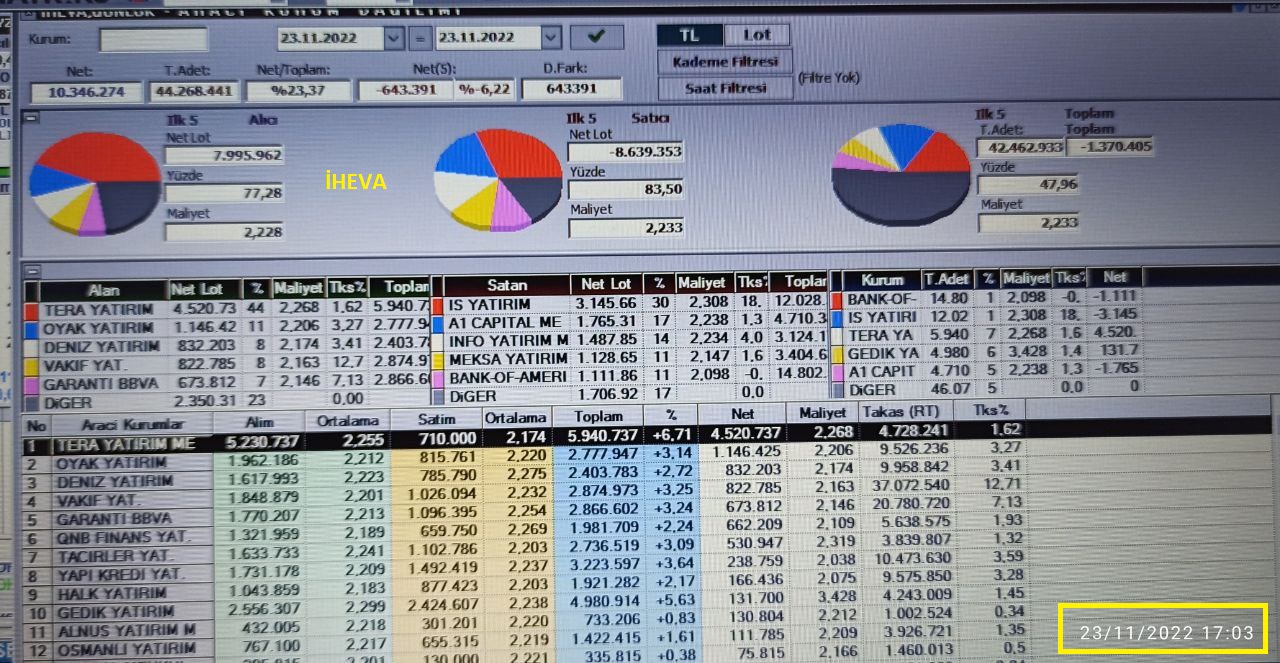

VİDEO DAN akd bu kadar olur ancak

Sadık Üye

17:12 itibariyle AKD durumu.

Yeni Üye

İhlas Ev Aletleri bir miktar prim yaptı ama potansiyelinden halen çok uzakta olduğunu düşünüyorum.

İhlas grubu şirketi olduğu için kimsenin ilgisini çekmemiş olabilir ama şirket su arıtma, temizlik robotu, şofben, halı yıkama robotu ürünlerini üretiyor. Şu anda su arıtma cihazları ve temizlik robotları (robot demesine bakmayın güçlü bir elektrikli süpürge) lokomotif ürün durumunda. Aşağıdaki sitelerde ürünleri görebilirsiniz. Eskiden ihlas markası kullanılırken artık ürünlerinde Aura markasını kullanıyorlar.

www.cebilon.com.tr

www.cleanmax.com.tr

www.ihlaspazarlama.com.tr

Neden Potansiyel Gördüğüm Konusunda ise;

[B]Ciro, Kar ve İhracat Gelişimi

Şirket her yıl ve çeyrekte istikrarlı olarak cirosunu ve ihracatını yükseltiyor.

Örnek vermek gerekirse ortalama çeyreklik ciro 2019 yılında 57 Mn TL iken 2022 yılında çeyreklik ciro 260 Mn TL. 2019 tüm yıl ciro 227 Mn TL iken, 2022 yılında 9 ayda 783 Mn TL ciro yaptı, 2022 tüm yılda 1,1 Milyar TL ciro yapacak. Dolar bazında bakıldığında da 2019 yılında çeyreklik ciro 10 Mn $ iken, 2022 yılında 16 Mn $ oldu. Dolardaki artışa rağmen şirket cirosunu dolar bazında %60 artırdı. Satışların %20'den fazlası da ihracattan elde ediliyor. İhracatın ciro içindeki payı da gelişme gösteriyor.

Sadece cirosu değil karı da istikrarlı şekilde güçleniyor. 2019 yılında her çeyrekte ortalama 11 Mn TL net kar elde ederken, 2022 yılında çeyrekte ortalama 28 Mn TL net kar elde ediyor. 2019 yılı tamamında 43 Mn TL net kar elde eden İHEVA 2022 yılında 120 Mn TL net kar elde edecek görünüyor.

[B]Geri Alım Programı

İlginç bir şekilde şirket geri alım programı açıkladı ve bir kısım alım yaptı, herhalde kendileri de şirketi değerli buluyorlar.

[B]Yeni Ürünler Geliyor

Sanayi ve Ticaret bakanlığından yeni 2 ürünle ilgili onay bekleniyor. Hava temizleme cihazı ve hava sterilizasyon cihazı için onay bekleniyor. Bu ürünler pandemi ile hayatımızda daha çok yer almaya başladı. Su arıtma ve temizlik robotu yanına 2 yeni ürün gelirse ciro daha da güçlü şekilde yükselişini sürdürecek.

[B]İştirak Zengini

Bir kısmını İhlas Grubu'ndan devraldığı 3 tane de iştiraki var, Detes Enerji geçmişte aktifmiş ancak halihazırda çok aktif değil. Eğer enerji işlerine tekrar dönerse ilginç bir iştirak olur.

Bunun dışında bir lojistik şirketi (KPT Lojistik) var ve bir de catering şirketi (Şifa Yemek) var.

http://www.enerjigunlugu.net/detes-1...cek-24257h.htm

www.sifayemek.com.tr

www.kptlojistik.com.tr

Bu 3 bağlı ortaklık dışında İhlas gazetecilik'te %1, ve ihlas gayrimenkulde %4 ve ihlas madencişlikte %0,6 oranında küçük payları da var.

IHEVA bir ev aletleri şirketinden daha büyük ve zengin bir iştirak portföyüne sahip. Ama bu şirketleri ile ilgili hiçbir zaman faaliyet raporlarında bilgi verilmemiş, mutlaka paylaşmaları gerekir.

[B]Finansal Borcu Yok

Şirketin finansal borcu yok, kasasında 16 Mn TL para var. (Finansal borç görünen 30 Mn TL kalemler kiralama sözleşmelerinden kaynaklanan borçları ifade ediyor, finansal kuruluşlara borcu yok)

Yatırım Amaçlı Gayrimenkul Var

Yatırım amaçlı gayrimenkulü var 9.ayda değeri 91 Mn TL ama bu gayrimenkulün hüviyetini tam öğrenemedim. Gruptan kira geliri elde ediliyor, onlar olmalı. yılsonunda değerleme yapılırsa gerçek değeri de ortaya çıkacaktır.

[B]Grup Lehine Verilen İpotekler Geri Çekiliyor

Şirketin İhlas Holding lehine verdiği ipotek son çeyrekte yarıya (2022/06'da 12,75 Mn$ iken 2022/09'da 6,00 Mn$) düştü. Bu adımı olumlu buluyorum, eğer devamı gelir ve tümüyle kalkarsa başka sinyal (şirketin yapısının temizlenmesi ve satılması olasılığı) anlamına gelir.

[B]Döviz Açığı Yok, Döviz Pozisyon Fazlası Var

Şirketin döviz borcu da yok, döviz fazlası var, çünkü alacaklarının bir kısmı dövizli, 2022/09 itibariyle döviz pozisyon fazlası 35 Mn TL.

Şirketin ithalatı kadar ihracatı var.

[B]Full Kapasitede Çalışıyor

Faaliyet raporlarında görüleceği üzere kapasite kullanım oranı da %100 civarında seyrediyor. Ürün satış adetleri de 2021 yılına göre artış gösteriyor. Yani hem %100 kapasite kullanımı, hem adet artışı hem de ciro artışı.

[B]Ucuz Mu?

Şirketin sermayesi 350 Mn TL, hisse fiyatı 2,15 TL, Piyasa değeri yaklaşık 750 Mn TL. Özkaynakları 573 Mn TL, 16 Mn TL nakit fazlası var.

Hiç borcu olmayan İHEVA yılda 120 Mn TL net kar elde ediyor. Yani F/K oranı 6.

750 Milyon TL piyasa değeri olan, her yıl cirosu büyüyen, borcu olmayan, bir şirketin 6 F/K ile işlem görmesi çok uzun sürmeyecektir diye düşünüyorum. Piyasa değeri küçük olan şirketlerde 20 F/K'nın altında düzgün şirket bulmak neredeyse imkanzıs hale geldi.

Gelecek yıl net kar çok daha yüksek rakamlara gidecek, 200 Mn TL kar elde ettiğinde F/K 3,5'a gerileyecek.

İsminde İhlas olmasa şu anda belki 7-8 TL ile işlem görüyor olacaktı. Tahminim 2023 yılı içinde hisse fiyatı 4-5 TL aralığına oturacaktır.

Fiyat 1,20'den 2,0 TL üzerine hareketlendi, aceleye gerek yok ama ekranınızda olmasında fayda var, gerilemelerde almak çok daha güvenli olur.

Yatırım tavsiyesi değildir.

Bronz Üye

Bronz Üye

İhava son bir ayda %100 civarı atak yaptı. Özellikle ihyay da ve diğerlerinde de hareket olacağı kanaatindeyim. Endekse ters hareket ettiler ama, açığı kapatmaları gerektiğine inanıyorum... Hayırlısı bakalım.

Burada yer alan bilgi,paylaşım ve yorumlar kişisel düşüncemdir.Yatırım Tavsiyesi Değildir.!!!

Yeni Üye

Emeğine sağlık sevgili swing sen varsan, fikren önemsendiğin için, ben de varım teşekkkürler

Yeni Üye

teşekkür ediyorum, umarım düşüncelerimizi doğrulayacak mali performansı gösterir. Güçlü bilançolar gelmeye devam ettikçe fiyat performansı zaten kendiliğinden gelecektir.Originally Posted by Degerlemeli

Yeni Üye

Sayın swing,paylaştıktan sonra fast web te bende inceliyorum. Katkım olabilir mi diye. O kadar güzel derliyorsunuz ki bize birşey kalmıyor. Öngörü bilimsel bir tahmine dayanır. Bilgi içerir Ama burası borsabazen bilgi anlamını kaybeder inanılması güç fiyatlar oluşabilir ya da hiç fiyatlanmaya bilir. Bu da şans ya da şanssızlık emeğinize sağlık tekrar

Sadık Üye

|

|

|

|

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri