Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSayfa hayırlı olsun Tümer hocam. Başarılar dilerim.Originally Posted by tumer1962

Sadık Üye

Sadık Üye

|

|

|

|

2018 yılında Japonya hariç, para basma dönemi sona erecek.

Man GLG hedge fonu yöneticilerine göre büyük MB ları 2008 den bu yan 15 trilyon dolar bastılar. Bu süre zarfında mali piyasalar tarihin en parlak dönemlerinden birini yaşadı.

Deutsche Bank başekonomisti Torsten Slok AMB nın tahvil alımını sonlandırmasını mali piyasalar için önemli belirsizlik olarak niteliyor: Riskli (ülke) kredileri ve borsalara akan nakit gözle görülür ölçüde azalabilir diyor.

bazı uzmanlara göre tahvil pazarında fiyatı belirleyen marjinal alıcı MB sı ve onların sahneye veda etmesi getirilerde ani sıçramalara neden olabilir.

DİBS getirilerinde artış GOPa para girişini bir miktar azaltabilir, hisse senetlerinden çıkışı tetikleyebilir.

Kıdemli Üye

Kıdemli Üye

Sayfa hayırlı olsun Tümer hocam. Başarılar dilerim.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Yeni Üye

Yeni Üye

BUCİM sırasıyla haftalık günlük ve kanal oluşumlarını teknik olarak çalıştım..

Temel analiz olarak düşüncelerinizi paylaşır mısınız.

[device_name] cihazımdan hisse.net mobile app kullanarak gönderildi.

Sadık Üye

ÇİMENTO SEKTÖRÜ

Hükümet tarafından konut sektöründe talebi canlandırmak amacıyla uygulanan teşvikler ve desteklenen

çok sayıda proje ile konut sektörünün gelişiminin uzun vadede güçlü seyrini koruyacağı beklenebilir.

çimento fiyatlarının zayıf seyrini sürdürmesinin yanı sıra, artan enerji maliyetlerinin (petrokok ve kömür)

şirket marjlarını baskılayacağı ve şirket karlılıklarında düşüşlerin görülebileceğini

Çimento fiyatlarının son dönemde düşüş eğilimi göstermesine ek olarak, maliyet tarafında çimento

şirketlerinin yakıt maliyetlerinin önemli bir kısmını oluşturan petrokok ve elektrik gibi girdi fiyatlarında

görülen yükselişin 2017 yılında çimento şirketlerinin marjlarını baskılayacağını ve şirketlerin karlılıklarında

yıllık bazda ortalama %8-10 civarında düşüşlerin görülebileceği

Fiyatlama tarafında ise,

yılın ilk çeyreğinde çimento fiyatlarının 2016 yılı ortalamasının yaklaşık %5 altında seyrettiğini görüyoruz

n 2017 ilk çeyrekte geçen yıl ilk çeyreğe benzer, 2016 yıl ortalamasının ise yaklaşık %5

altında seyrettiğini biliyoruz. Maliyet tarafında hatırlanacağı üzere, petrokok fiyatlarının ton başına 35

dolarakadar düşmesiyle çimento üreticileri 2016 yılının ilk yarısında düşük girdi fiyatlarından yararlanmıştı.

2016 yılının ikinci yarısında ise yükseliş eğilimi sergileyen petrokok fiyatlarının 85 dolar seviyelerine kadar

yükseldiğini ve yükseliş eğilimini devam ettirdiğini görüyoruz. Bu doğrultuda, 2017 yılında yükselen enerji

maliyetlerinin (petrokok ve kömür) şirketlerin marjlarında ve karlılıklarında gerilemeye neden olacağını

düşünüyoruz.

Sektörde 52âsi entegre tesis, 18âi ise öğütme tesisi

olmak üzere toplam 70 tesis faaliyet göstermektedir.

2016 yılında ortalama %89 kapasite kullanım oranı ile

çalışan sektörde toplam klinker ve çimento

kapasiteleri, sırasıyla 80 milyon ton ve 132,7 milyon

ton seviyesindedir. Yüksek nakliye giderleri,

çimentonun bölgesel bir ürün haline gelmesinde etkili

olmuştur. Bu nedenle, çimento şirketlerinin bölgesel

olarak yoğunlaşma gösterdiğini söyleyebiliriz.

Türkiyeâde çimento sektörü oligopolistik bir yapıya

sahip olmakla birlikte, Sabancı grubu %16, Oyak

Grubu %14 ve Limak grubu %10âluk pazar payına

sahip bulunuyor. Bu üç büyük oyuncu Türkiye klinker

kapasitesinin yaklaşık %40âını elinde

bulundurmaktadır. Geri kalan %60âlık kapasiteyi de,

yerli ve yabancı şirketler oluşturmaktadı

Çimento şirketlerinin maliyetlerinin büyük bir kısmını

enerji oluşturmaktadır. Ana maliyet kalemleri, toplam

maliyetlerinin %50âlik kısmını oluşturan yakıt (petrokok

ve kömür) ve elektriktir. Yakıt maliyetleri kömür ve

petrokok olarak baktığımızda dolar bazında olup, diğer

maliyet kalemleri ise TL bazındadır. Petrokok ise,

toplam maliyetlerin %25-30âunu oluşturmaktadır. 2016

yılının ilk yarısında 35 dolar/ton seviyelerine kadar

gerileyen petrokok fiyatlarının, 2017 yılın ilk

çeyreğinde 85 dolar/ton seviyelerine kadar

yükseldiğini gözlemliyoruz.

yakıt ihtiyacını

kömürden karşılayan firmalar mevcut konjonktürde maliyet avantajı elde etmektedir.

Enerji ve yakıt çimento üretim maliyetlerinin %50âsinden fazlasını oluşturmakta olup

Türkiyeânin enerji yönünden dışa bağımlı bir ülke olması ve yüksek enerji fiyatları, çimento

üretiminin maliyetini arttıran en önemli unsurlardı

Sadık Üye

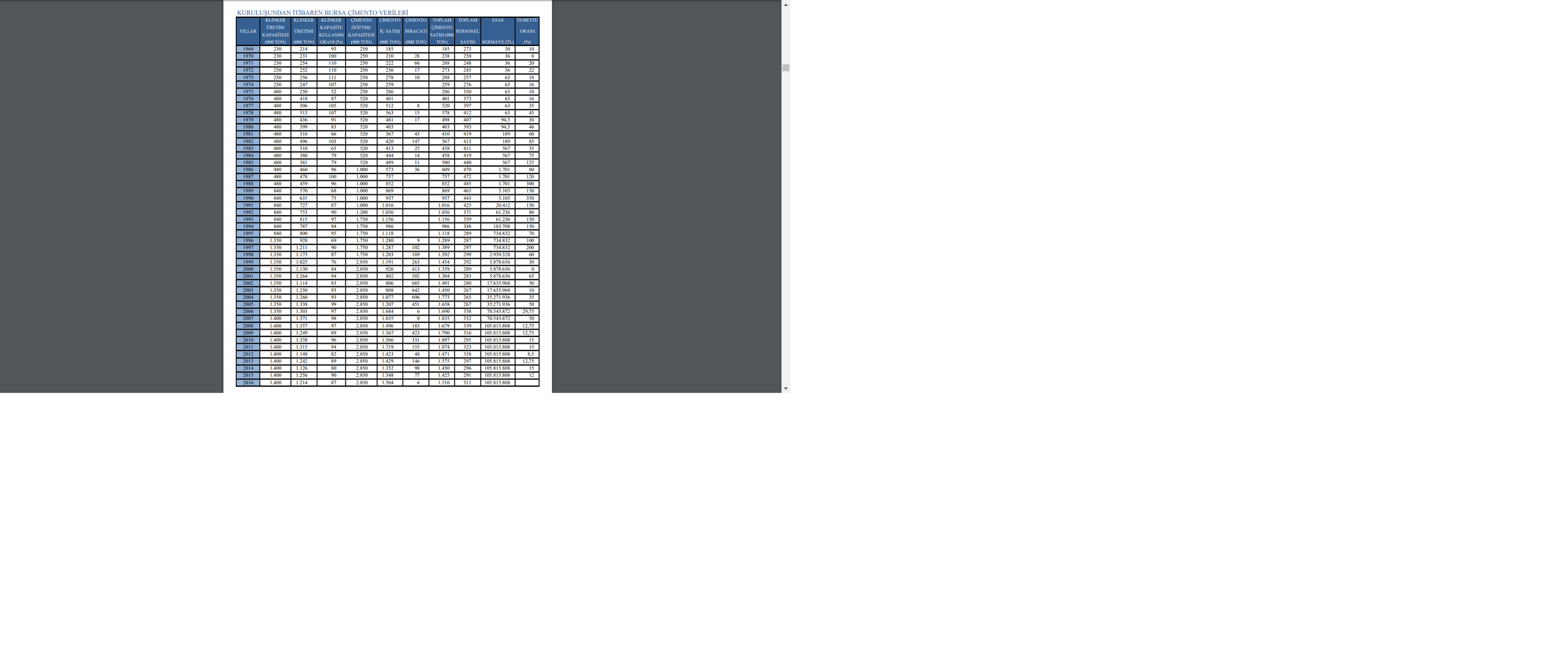

BURSA ÇİMENTO

-Üretim kapasitesi 2000 yılından bu güne 1.400 ton ve artmamıştır.

-Kapasite kullanımı %87 düzeylerine gerilemiştir.(1.214 ton)

-İhracat yok denecek kadar azdır.

-2000 li yıllarda yaptıgı ihracatı iç pazar kaydırmıştır.

-2000 yılından bugüne satışlarını TON bazında arttıramamıştır.

-2000 li yıllardan bugüne satışlarını TL bazında çok arttıramamıştır.

-İç piyasada AŞIRI KAPASİTE nin yarattıgı baskı ile çimento fiyatlarında artış yaşanamamıştır.

-2000 yıiından bu güne Faaliyet karlarındaki %30-40 lık kar arışı üretim maliyet artışlarını düşürerek gerçekleştirmiştir.

SEKTÖR SORUNLARI

-Düşük kalitede standart dışı üretim.

-Denetimsizlik

-Ruhsatlandırma

-Çevresel sorunlar

-Enerji maliyetlerinin(petrokok,kömür,elektirik) yükselmesi

-Kapasite fazlalığı

-İstenilen miktar ve kalitede AGREGA temin edilememesi

-AGREGA kaynaklarının kısıtlı olması

-Rekabet nedeniyle düşük ÇİMENTO fiyatları

GRAFİKTE SEKTÖR SORUNLARINI İNKAR ETMEMEKTEDİR.

Sadık Üye

Sadık Üye

Güzel bir başlık. bucım hep aklımda olan bir şirket fakat ne yazık ki Tarman patron pek harekete izin vermiyor gibi yorumluyoruz hep. sahip olduğu liman bile bizi heyecanlandırırken bunu kağıda yansımasını ne yazık ki göremedik.

7 yıldır uyuyan dev ttkom ve bucim cidden beni şaşırtmaktadır.

Sadık Üye

|

|

|

|

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri