Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

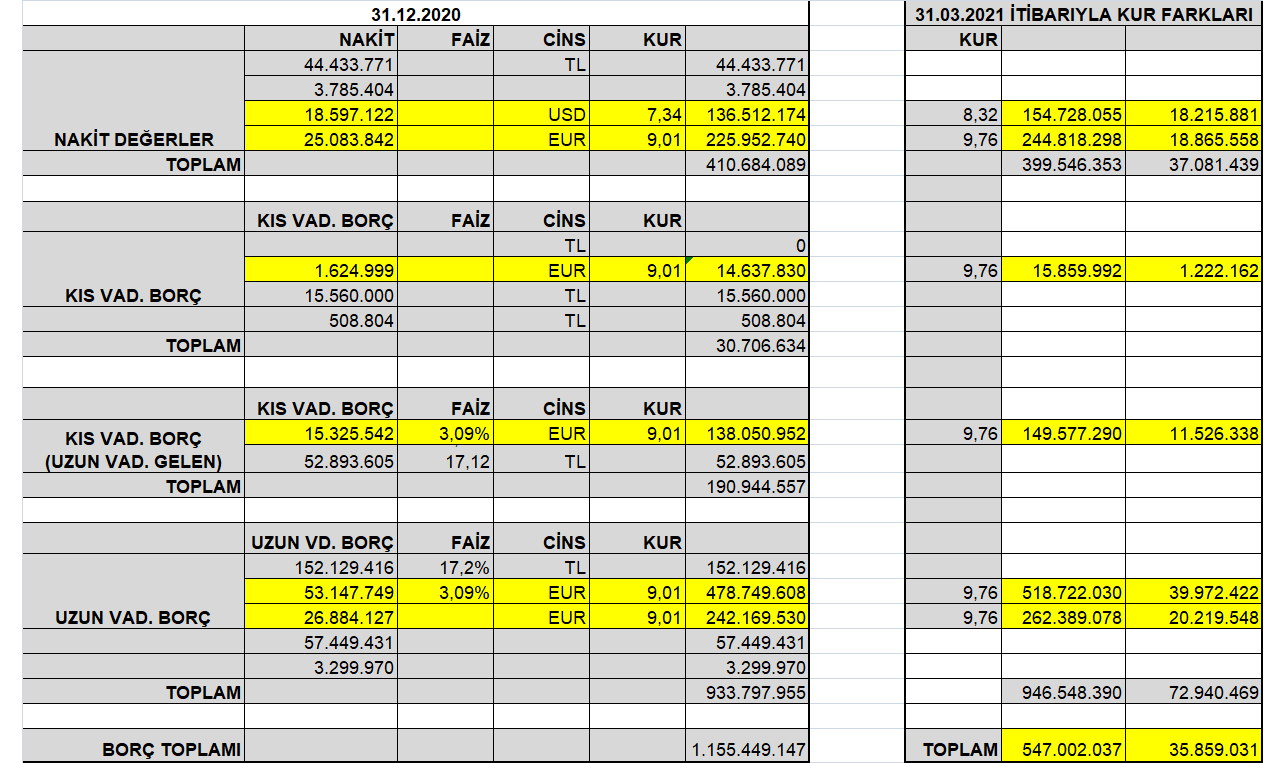

Onları biliyorum.Dolar ve Euro net yükümlülüklerinden kaynaklanan rakamlarına göre hesapladım.

Hata yok. Ayrıca yatırım indiriminden ne gelecek onu bilmiyoruz.Oradan da ayrıca + para gelirse daha iyi bir bilanço görebiliriz Tabii bu bizim iyi niyetle yaptığımız tahminler. Kalemi elinde tutanlar farklı rakamlar çıkarabilir.

Yer İmleri