Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSon 10 yılda yanlış hatırlamıyorsam bir iki kez bedelli,bir iki kez bedelsiz vermişti.

Temettü yü çok hatırlamıyorum .Tabi borçları bitince verir mi bilemem olabilir.

Yatırım tavsiyesi değildir.

Yeni Üye

Yeni Üye

|

|

|

|

Bu yıla ait (corona bağımsız)en önemli şey 2020 yılındaki kapasite kullanımıdır. Kapasite kullanımının tam olduğu durumda şirketin normal şartlar altındaki kar potansiyelini ortaya çıkacaktır ve bu kar potansiyeli üzerinden sektör FK sına göre de şirket ederi ortaya çıkacaktır.

Doğaldır ki bunun yanında gübre fiyatlarının durumu göre de bu kar aşağı yukarı oynamalar olacaktır.

Asıl merak ettiğim borçlar ne zaman bitecek ve borçlar bitince şirket temettü dağıtmaya başlayacak mı?

Ödenen yatırım taksitleri de dahil edilirse kabaca hisse başı 4 TL kar gözüküyor. 2 TL'sini kar olarak dağıtsa yeter..

Sadık Üye

Son 10 yılda yanlış hatırlamıyorsam bir iki kez bedelli,bir iki kez bedelsiz vermişti.

Temettü yü çok hatırlamıyorum .Tabi borçları bitince verir mi bilemem olabilir.

Yatırım tavsiyesi değildir.

Sadık Üye

Sadık Üye

€ ilk çeyrekte yaklaşık %8 değer kazanmış. Bağfaş ın borçları € cinsinden. Döviz böyle değer kazandıkça çok şey beklememek gerekir. Hisseyi alırken dövizin bu kadar yükseleceğini hesaba katmamıştım. Gerçek mi bilmiyorum gübre ve tarım ilaçlarının da % 20-30 zamlandığını okuyorum. Çok iyi kazançlar etse bile kambiyo giderleri, elde ettiği karı alıp götürüyor.Originally Posted by kucukortak

O iyi insanlar o güzel atlarına binip gittiler...

Yeni Üye

Bagfas borçları euro cinsinden dogrudur, ancak gelirler de usd cinsinden. Her ne kadar bilancoda kur artışı eksi de yazsa aslında gelirler hanesinde bir o kadar( kar ettiği dönemlerde muhtemelen fazlası) artı yazıyor.

2016 da taksit ödemeleri başlamıştı diye hatırlıyorum. 10 yılda bitecek.. yıllık yaklaşık 12-13 milyon euro gibi birşey galiba..Bu hesapta 2025 sonu taksitle bitecek gözüküyor. Borç taksitleri faaliyet karının altında kaldığı sürece sorun gözükmüyor bence..

Sadık Üye

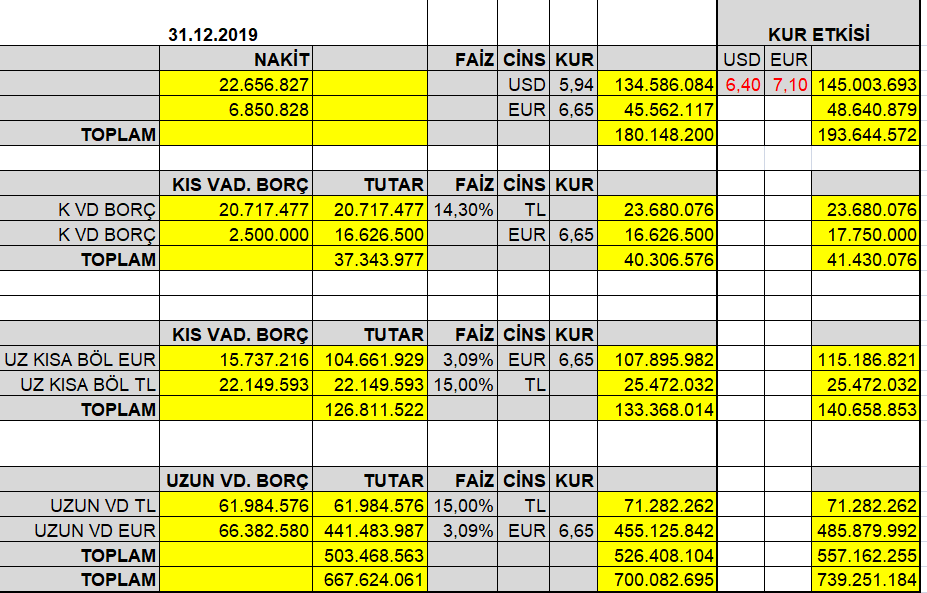

CAN/AN Yatırım kredisi 120 milyon euro olup ödemelere 2016 itibariyle başlanmış olup, 10 yıl vadeli 20 taksitte ödeniyor yıllık % 3,09 faizle. Bu borçtan kalan miktar yaklaşık 80 milyon euro olup, bunun 15 milyon eroluk bölümü 2020 içinde 2 taksitte ödenecek.

NOT: 2019 yılı bilanço açıklamalarından alınan rakamlardan derlediğim bir çalışma.

Sadık Üye

Bu çalışma da yine aynı kaynaklardan derlediğim kur farkı etkisini gösteren bir çalışma...

Üye

Bagfas'da öz itibariyle kur riski yok. Hammadde alımı da dövize endeksli urun satıs fiyatı da...

Döviz kredisi bilanço karını baskılıyor. Kur artışı bir yerlerde durmazsa bilancoda dagıtılabilir kar birikmez.

Bununla birlikte kur artışı bilanço karını baskılasa da bilanço kar yazmadıkça Ertelenmiş vergi varlığına yeniden değerleme oranında gelir yazarak kur artışının bilanço baskısı kısmen gideriyor. Yeter ki kur artış oranı devletin yeniden değerleme oranını aşmasın...

Bagfas'daki temel sorunumuz eski ve yeni fabrikanın bir türlü birlikte en az %80 kapasite ile calısamaması...

DAP/NP/NPK tesis revizyonunun bitip normal uretime baslanması takip edilmeli... Allah vere de uretimi aksatacak baska buyuk tamirat işi çıkmasın...

virüsün ilacını-asısını da bir an once bulurlar inşallah...

Herkese saygılar...

Yeni Üye

|

|

|

|

Sn yıldıztozu şirket 1998 yılı nisan da %900 bedelsiz verdi 2004 yılında %50 bedelsiz verdi,son 10 yılda da 2 defa bedelli sermaye artırdı (yanlış hatırlamıyorsam %400 ve %200 )

"iyi bir kalçanın, iyi bir beyinden daha fazla prim yaptığı, bir ülkede

hiçbir şey değişmez." Tupac Shakur

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri