Originally Posted by

666

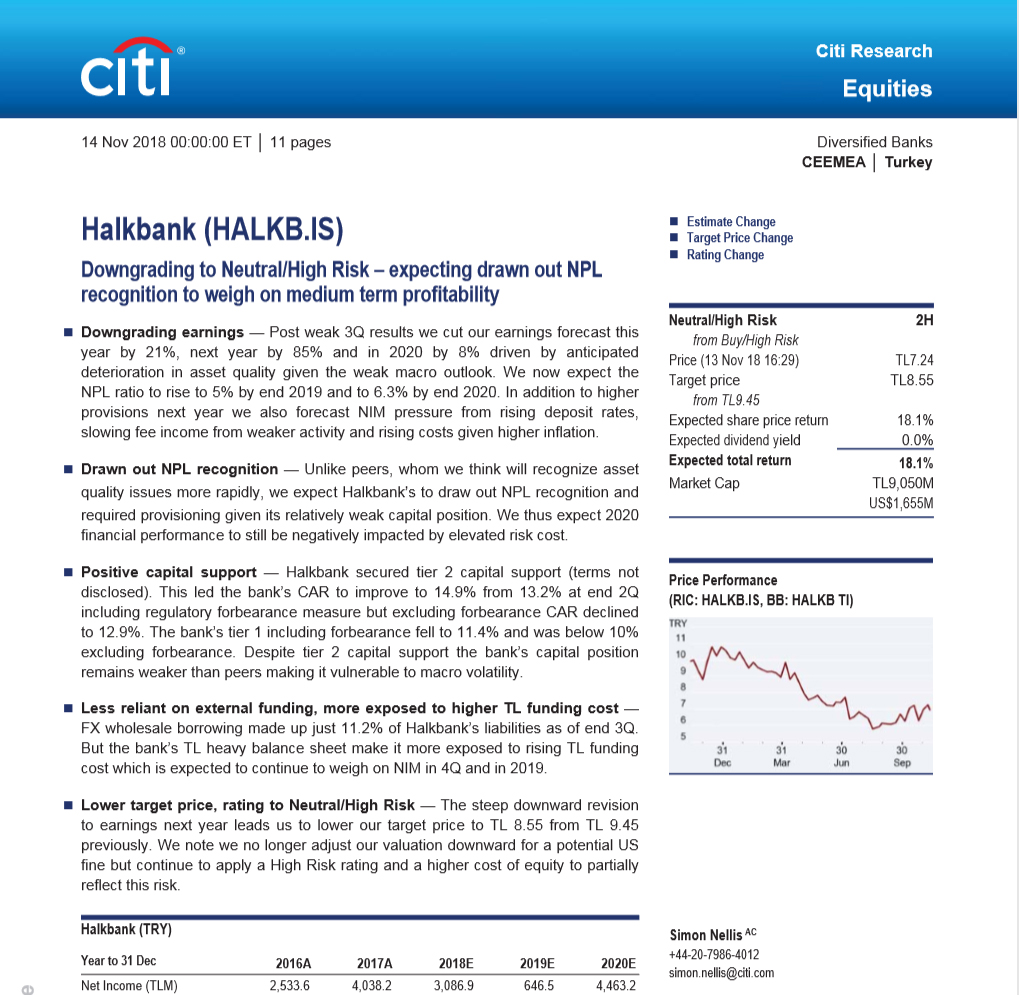

Citi downgrade etti bugun 9.45'ten 8.55'e. (OFAC hesaplanmamis). Al'dan NOTR'e.

Yukarıdaki Citi raporuna istinaden 2 tane yorum yapayım:

1) "Bankanın değerlemesinde potansiyel OFAC cezasını artık dikkate almıyoruz ancak OFAC riskini yansıtması amacıyla bankanın reytingini Yüksek Risk olarak belirliyoruz" diyor Citi. Ayrıca önümüzdeki yıllara ait kâr projeksiyonlarında operasyonel maliyeti olduğundan daha yüksek varsaymak suretiyle OFAC riskini elimine ettiklerinin altını çiziyorlar. (Not: Bu açıklama bana hiç mantıklı gelmedi.TH)

2) Tam 1 yıl önce 2017 Kasımının ilk haftasında yine ayni Citi HALKB hedef fiyat olarak 17.2 tl belirlemişti. Yine ayni Citi 8 ay önce Mart 2018 de hedef fiyat olarak 14 tl belirlemişti. Sonuç olarak şunu söyleyebiliriz: Citi belirlediği hedef fiyatlarda büyük bir marjla çuvallıyor. Kasım 2017 de 17.2 tl, geçen Mart'ta da 14 tl hedef fiyat belirlemişlerdi ama hisse bir kaç ay sonra Ağustos 2018'de 5.5 tl ye düştü. Özetlersem, Citi'nin yaptığı tahminlerin ve analizlerin hiç bir kıymeti harbiyesi yoktur.

Nisan 2024 itibariyle ful nakitte, yıllık net bileşik getirisi %70 olan stopajsız PP fonundayım. Forward dolar alım sözleşmesi ile tüm TL nakit hedge'lenmiştir. Şartlar gerektirdiği sürece nakitte kalmaya devam.

Yer İmleri