Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaKademeler çok sığ, bilançolardan sonra hemen Pnsut, Petun, Pinsu üçlü şirket birleşmesi yapsalar bari. Hacim kazanması iyi olur. Hemde önemli yönetsel tasarruflar olur.

Bronz Üye

Bronz Üye

|

|

|

|

günlükte hisseye biri girdimi çarpmayı çok iyi biliyorsun tahtacı,beteeeeeeeeeeeeeeeeeeeeeeeeeeeeer ol.. geldiğin yere dönersin umarım sen anladın onu...

ytd değildir

Bronz Üye

Kademeler çok sığ, bilançolardan sonra hemen Pnsut, Petun, Pinsu üçlü şirket birleşmesi yapsalar bari. Hacim kazanması iyi olur. Hemde önemli yönetsel tasarruflar olur.

Sadık Üye

nakiti olanlar için iyi yerlede kademeli güzel mal alınır fakat...ayrıca pınar süt ve un birleşebilir ama su birleşmesin bi zahmet bence...

Sadık Üye

net kar 46.193 bin geldi hayırlı olsun... temetü ne olacak bakalım..

Yeni Üye

Yeni Üye

Herkese merhabalar ,

Petun un açıklanan bilançosu öncelikle hayırlı olsun .

12 aylık da 46.193.000 kar rakamı, geçen yıl ki kar rakamına göre düşük olmasına rağmen ,2019 gibi zor bir senede yinede sermayesi üzerinde kar açıklamayı başarmış .

Diğer taraftan geçen yıla göre düşük olmasına rağmen ilk çeyrekden çok da daha iyi ve son iki çeyereğe paralel bir kar elde etmeyi başarmış.

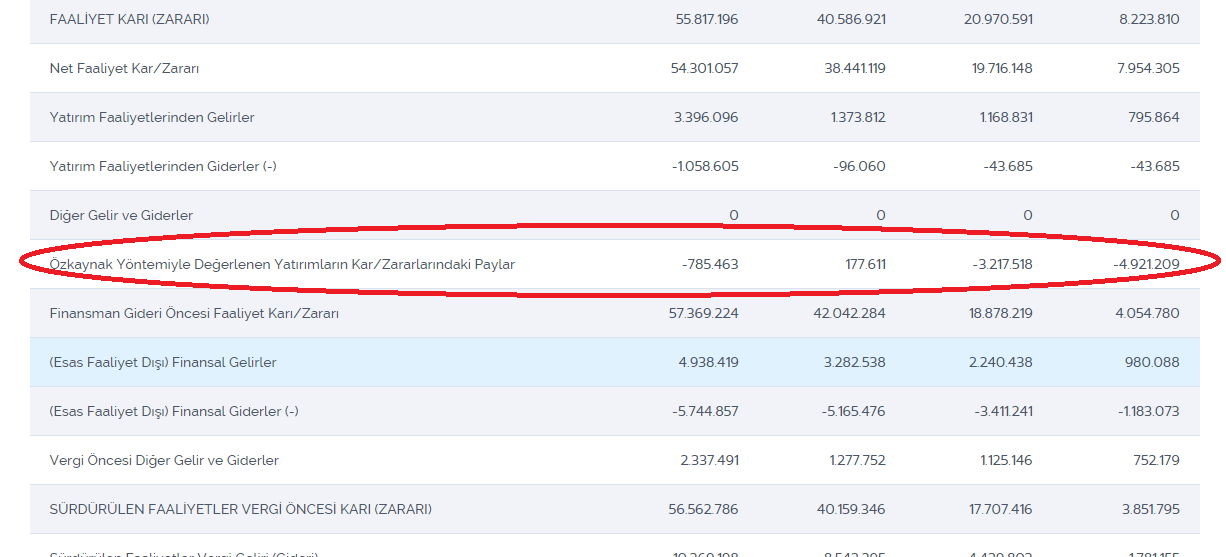

Üstelik bu sene elde edilen kar'ı kıymetli kılan esas faaliyetinden elde edilmiş olması , geçen yıllarda esas faaliyetinden düşük kar elde ederken iştiraklerde yüksek karlılık oluyordu, bu sene ise esas faaliyetten memnun edici düzeyde iyi kar sağlamış.

ne yazık ki iştiraklerden (geçen yıl yaklaşık 19 milyon kar vardı ) bu yıl yaklaşık 1 milyon kadar zarar yazılmış.

yakın gelecekde iştirakler eski performansına ulaşabilirse hissede çok daha güzel dönemler görülecektir.

Şirket cirosu geçen yıllara göre pozitif ve fark edilir düzeyde artış sağlamış ki buda bence şirket geleceği için oldukça önemli. diğer taraftan yine nakitin kıymetli olduğu bir dönemde kasasında nakit artışı sağlamış olması da gayet başarılı.

Fakat bence bunların dışında göze çarpa en önemli kalem ÖZKAYNAK varlığı olmuş bence .

Şirket yeniden değerlemeye giderek son çeyrek de özkaynaklarını 115 milyon artırarak , 654 milyona çıkarmış .

Bu da hisse başına 15 tl gibi bir defter değeri oluşturuyor ki pınar et gibi bir marka deftere değerinin çok çok altında bir fiyatta kalmış oluyor .

Olağan üstü bir ucuzluk oluşmuş durumda pd/dd=0.6 (yaklaşık ) civarına gerilemiş oluyor .

Ayrıca bu değerleme " acaba bir sermaye artışı habercisi mi?" sorusunu da aklıma geliyor doğrusu

Sonuç olarak defter değerinin çok çok altında , esas faaliyet karı ve cirosunu artırmış , nakit pozisyonu sağlıklı , dönemsel karlılıklarını istikrar ile sürdürebilen, Türkiye markası bir şirket olarak yoluna devam ediyor.

Kabaca yaptığım bu analiz ve yorumlar umarım işinize yarar.

Herkese bol kazançlar ...

Son düzenleme : Hisseci44; 29-02-2020 saat: 11:36.

Ben bana kandım bir şey kazanamadım, siz SİZ olun sakın bana kanmayın.

Sadık Üye

İştiraklerden de 10-15 milyon ilave kar gelir diye düşünüyordum...olmadı...temettü ne olacak bakalım.

Yeni Üye

Herkese merhabalar,Originally Posted by efe78

2019/3 bilançoda iştirakler ne yazıkki 5 milyon zarar ederek net karı neredeyse yok etmiş

2019/6 bilançoda ise 2 milyon kadar kar ederk zararı 3 milyon civarına çekmiş

2019/9 bilançoda ise 3 milyon kadar kar ederek zararı sıfırlamışlar

Dolayısıyla bu sene tüm dönemlerde kötü performans üretmişler iken son çeyrek de düşündüğünüz gibi bir etki olması imkansızmış ne yazık ki,

işin doğrusu biraz zor bir beklenti olmuş , umarım piyasa yatımcıları önceki bilançolara bakarak böyle bir beklentiye kapılmamışlardır ,

Fakat umarım beklentiniz gelecek dönemlerde gerçekleşir . bir çeyrekde 10 milyon ve dolayısıyla senede 40 milyon kar etmeyi başarabilirse iştirakler , petun da yıllık da 100 milyon ve üzeri karlara ulaşır , bu da tüm yatırımcıları için gerçekten olağanüstü olur..

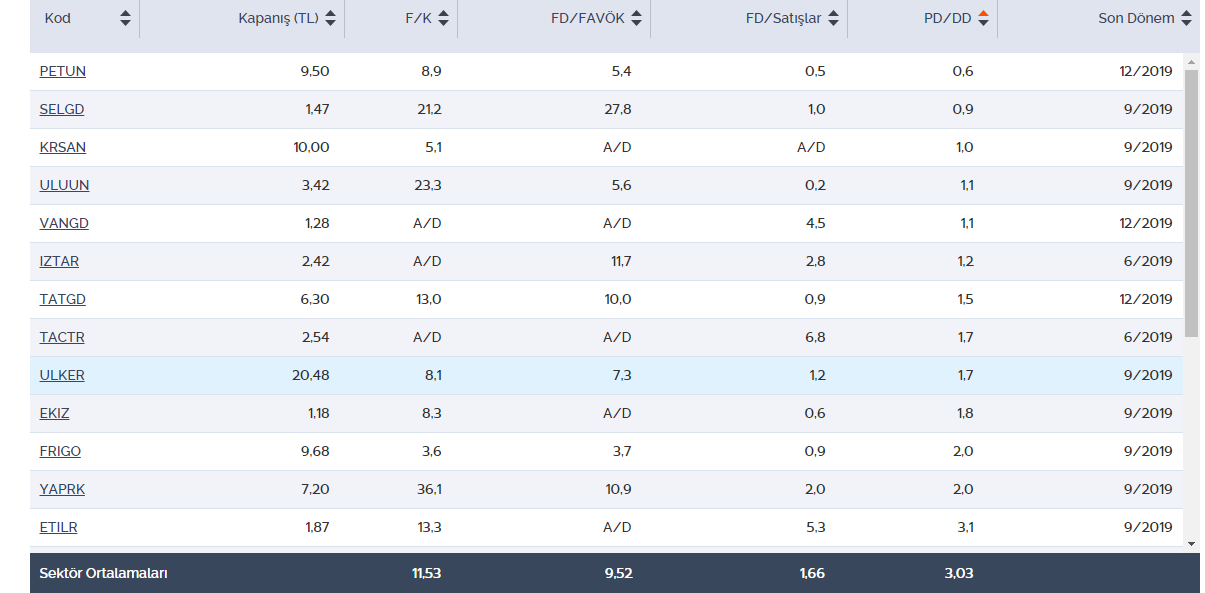

Özkaynak artışı ile piyasanın en ucuz hissesine dönmüş olan ve çeyreklere paralel kar açıklamış petun un açıkladığı bilançoyu açıklayamayan ve çok daha yüksek fiyatlardan işlem gören onlarca hisse var .,

Çok uzak örneklere gerek kalmadan hemen grubun diğer büyük hissesi pnsut örneğinde mesela açıklanan kar 34 milyon da kalmış ancak fiyatı çok daha yüksek

Gıda sektöründe ortalama pd/dd oranı 3 civarında gerçekleşmiş iken bu orana ulaşması için petun un 45 tl fiyatta olması lazım ,

diğer taraftan zarar eden firmalarda bile pd/dd 3 üzerinde oluşmuş...

TUKAŞ da pd 11 fk 26

KENT de zarara rağmen 14 pd gerçekleşmiş mesela..

Piyasada beklentilerin alınıp satıldığı gerçeğine rağmen, çok çok ucuz olduğu gerçeği de mevcut ..

Bir kısım yatırımcı bu güzel kar'a rağmen beklentileri karşılanmadığı gerekçesi ile satış yaparken, bir diğer yatırımcıda çok ucuz olduğu gerçeği alım yapacak ...

herkese bol kazançlar...

Son düzenleme : Hisseci44; 01-03-2020 saat: 10:54.

Ben bana kandım bir şey kazanamadım, siz SİZ olun sakın bana kanmayın.

Sadık Üye

|

|

|

|

Geçen yılki 2019 temettü verimi %13,3

Bu yıl böyle bir oran gelirse süper olur...

Redmi Note 8 cihazımdan hisse.net mobile app kullanarak gönderildi.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri