Sn. deepe değerli paylaşımları için teşekkür ederek, patronun yaptığı satışlar hakkındaki düşüncelerimi belirtmek istiyorum.

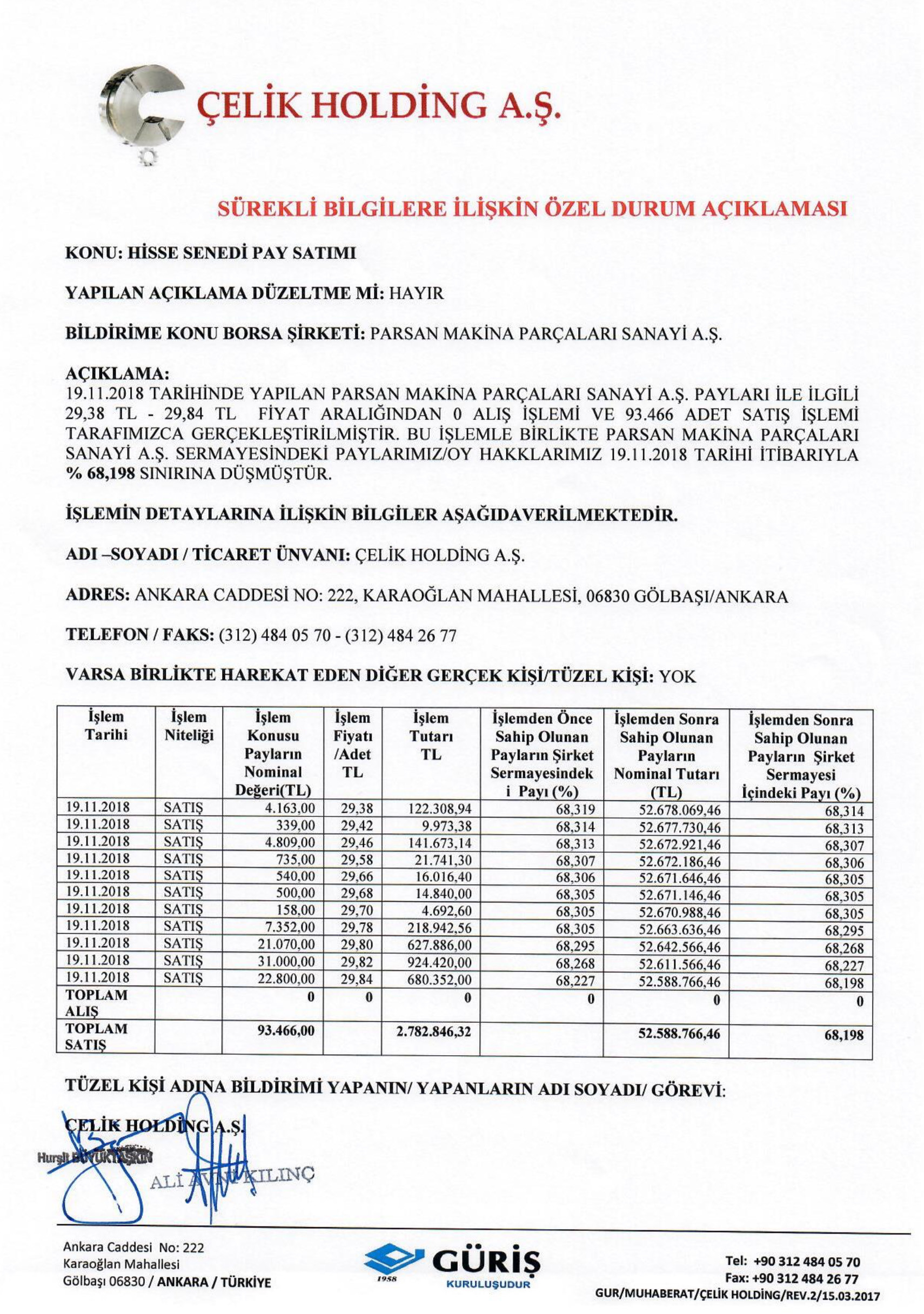

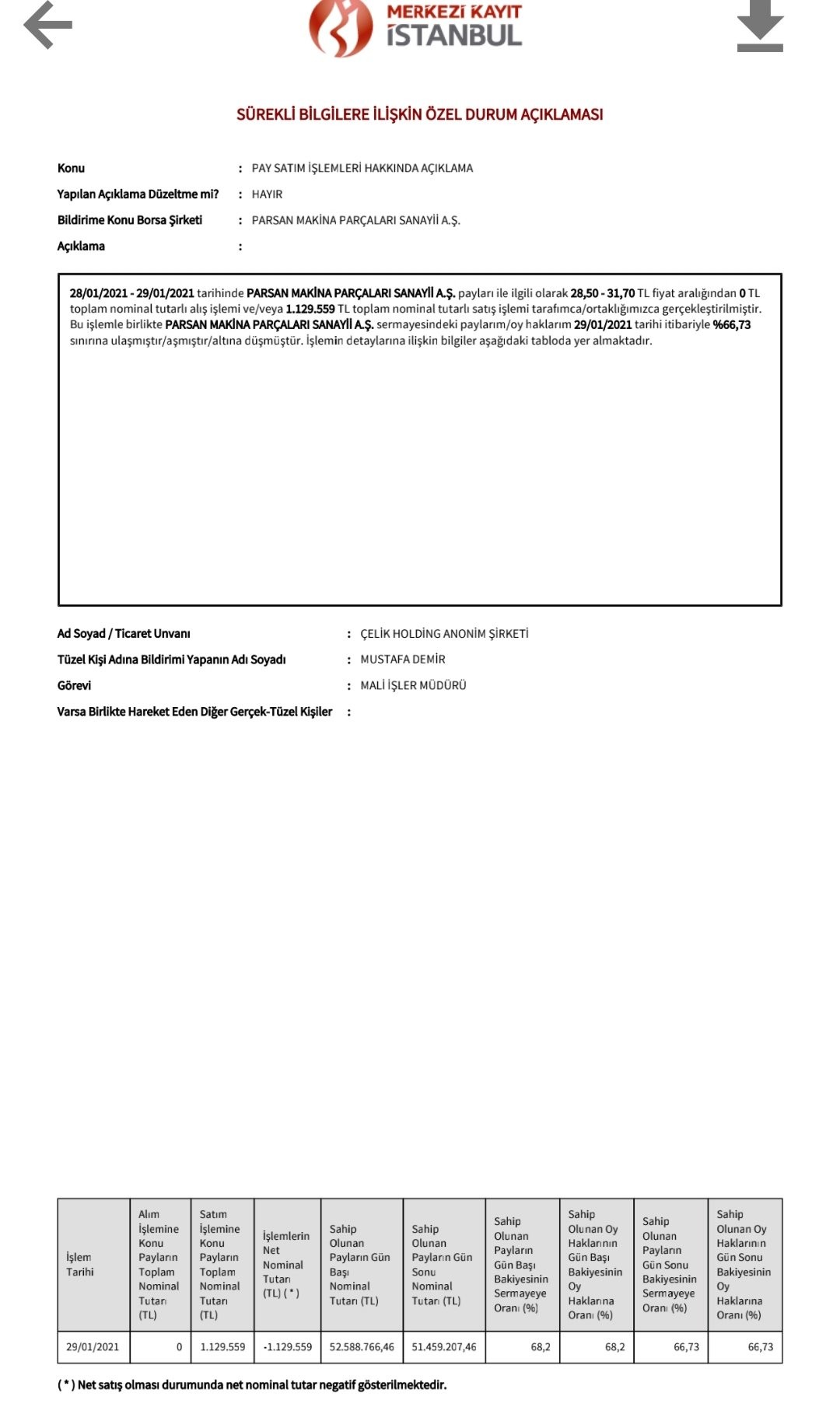

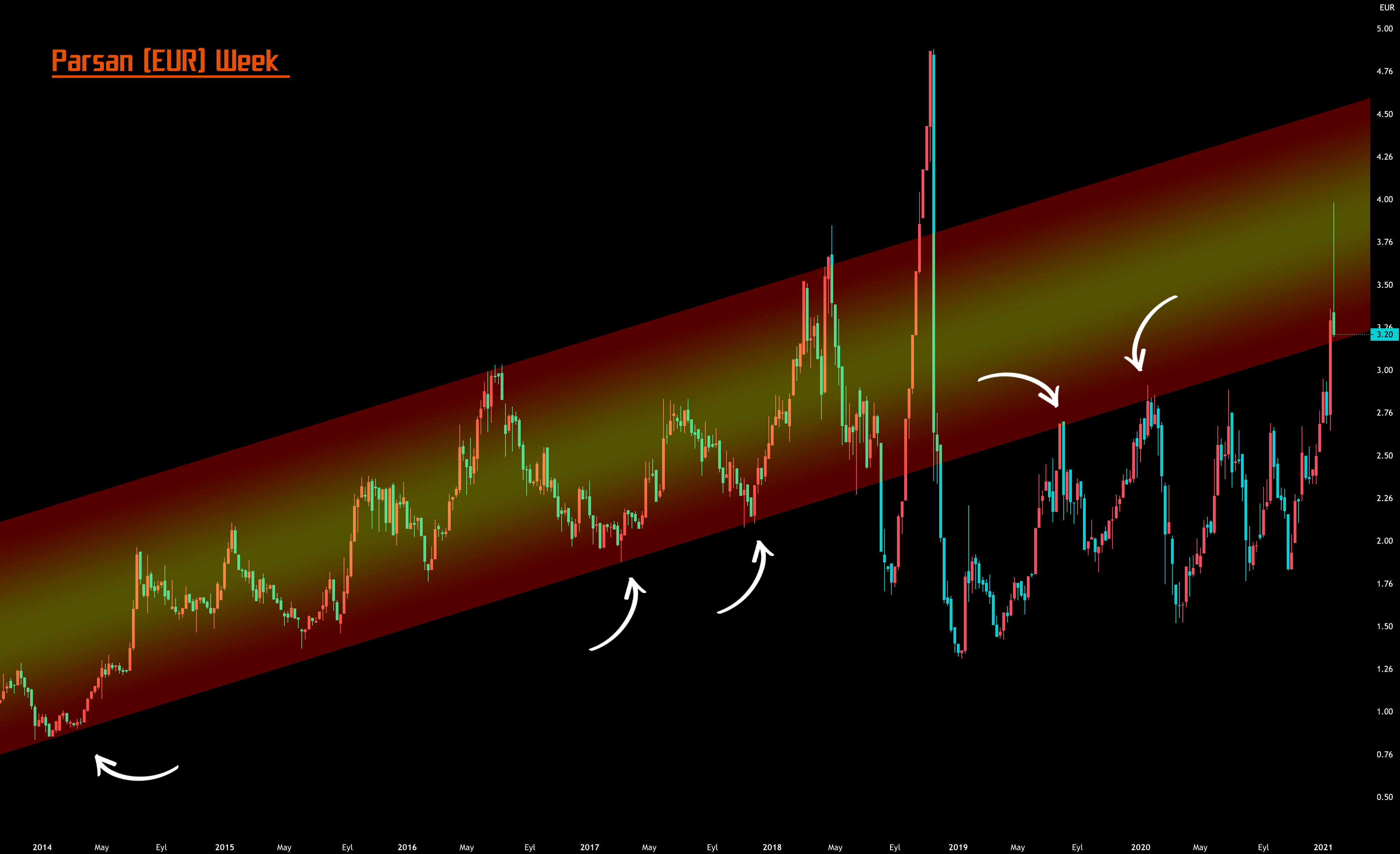

19.11.2018 ve 29.01.2021 tarihlerinde patron tarafından yapılan satışlar öncesindeki fiyat hareketleri, patronun satışına zemin hazırlamak için yapılmış bir operasyonu aklıma getirse de bunun böyle olmadığını umut ediyorum.

Çünkü;

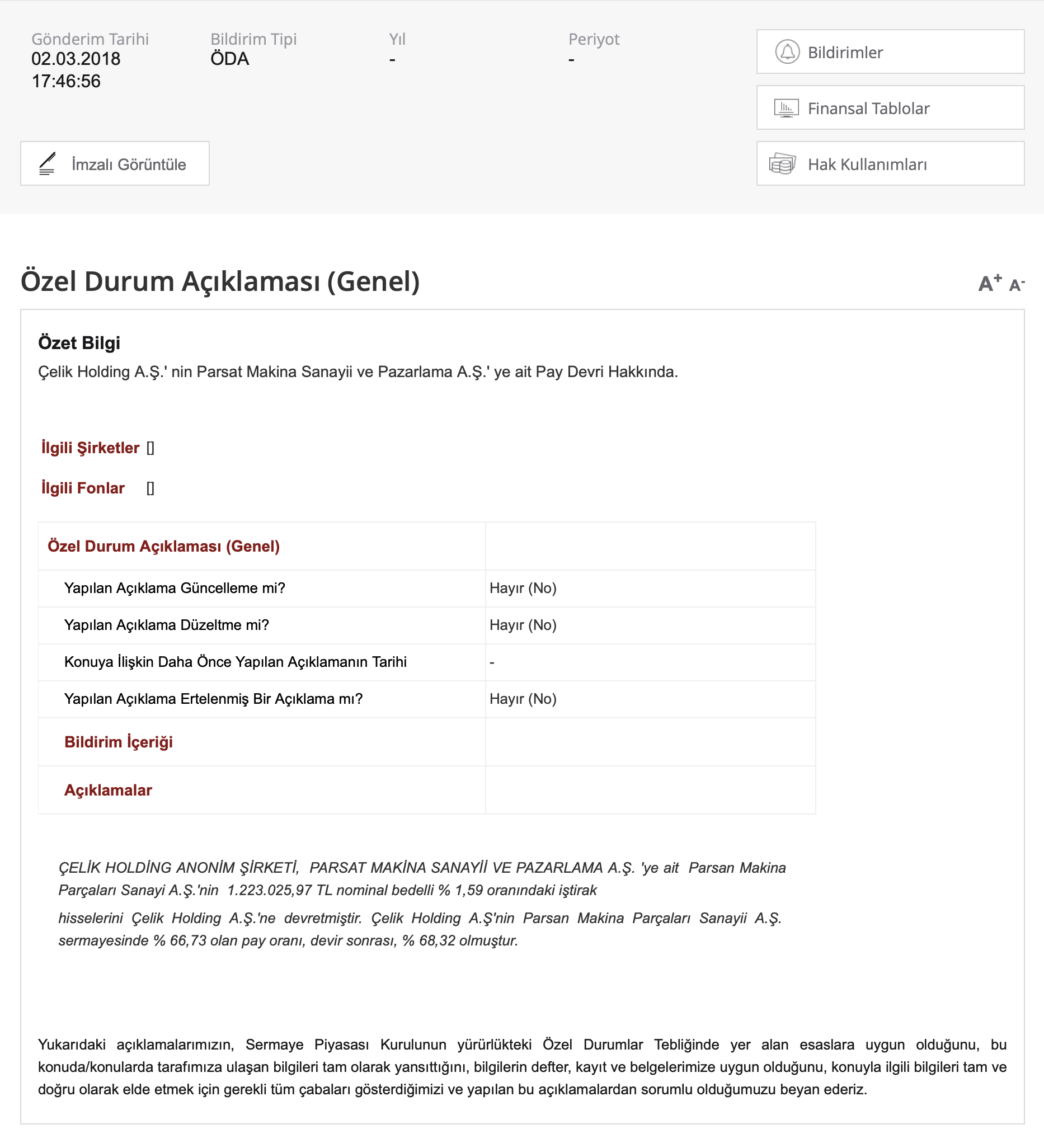

2018deki satış miktarı, 93.466 lot gibi sembolik sayılabilecek bir miktar.

Şimdi yapılan satışta ise 1.129.559 lotluk miktar anlamlı olmakla birlikte, hareket başlamadan önce fiyat 24-28 aralığında seyrediyordu. Birkaç günde satışa konu miktar, fiyatı çok etkilemeden eritilebilirdi. Bu varsayımla yapılacak satışların ortalamasını 25, gerçekte yapılan satışların ortalamasını ise 30 olarak kabul edersek yaklaşık 5 milyon TL lik bir kazanç ortaya çıkar ki, bu da operasyon yapmaya değecek bir meblağ değil.

Diğer yandan;

Şirketin durumunu ve ederini en iyi bilen kişi sıfatıyla patronun, TLdeki değer kaybını dahi dikkate almadan yaklaşık 2 yıl arayla 30 TL civarından ikinci kez satış yapmasını ise anlamlandıramıyor ve satış gerekçesini merak ediyorum.

Ayrıca, teknik analize göre kırılmış bir çanak ve 50 TLyi kendine hedef yapmış bir tahtada, daha yüksekten satma imkânı varken, formasyonu bozacak ve nerdeyse taban yaptıracak şekilde bir satış yapılmasını, iyi niyetli bir yaklaşım olarak göremiyorum.

Bu satışların gerekçesi, miktarı, zamanlaması ve şekline dair bir açıklama yapılması çok iyi olurdu ama henüz böyle bir açıklama maalesef yok.

Bu satıştan sonra da 2018deki satıştan sonraki gibi bir fiyatlama beklememekle birlikte bakalım neler olacak?

Kazandıran yatırımlar yapabilmek dileğiyle. Yatırım tavsiyesi değildir.

Yazdıklarım küçük bir yatırımcının görüş ve düşünceleri olup, yatırım tavsiyesi olarak değerlendirilemez.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Originally Posted by deep

")

Yer İmleri