...Çin den gelen ve yerli üretim için zorunlu hammadde tedarik zincirinde aksamalar konusu ilk değil sonraki bilançolara etki eder(pandemi koşulları,lojistik,gümrüklerde bekletme,kırmızı hat vs,artan ,nakliye navlun giderleri vs)

İthal hammadde kullanan firmalar planlı dönemsel stok ayarlamaları yaptıkları için alınan mevcut siparişlerin termin süresi ki ort 2 aydır ihracatta,bunun önlemi alınmış planlaması hammadde tedariki önceden yapılmıştır.

Hammadde tarafı böyle bir de Çin menşeili CMC ürünlerinin bu bu pandemi koşullarında iç pazara giremeyişlerinden dolayı oluşan talebi Acelsan gibi (Geçmişte rekabetten ve arz fazlası gibi handikaplardan dolayı )yerli firmalar karşılayabilir.

İlk çeyrekte 2,5 aylık pandemi öncesi dönemi kapsadığı için yine ihracat ağırlıklı ve sınırlı iç pazar ancak 2.çeyrek ise tam tersi durum yaşanabilir.İç pazarda yabancı menşeili ürün yerine yerli ürünler ama bu kez zorlaşan hatta dönemsel olarak kapanan dış satım lojistik nakliye koşulları nedeniyle sıkıntılar yaşayan bir ihracat genelde...

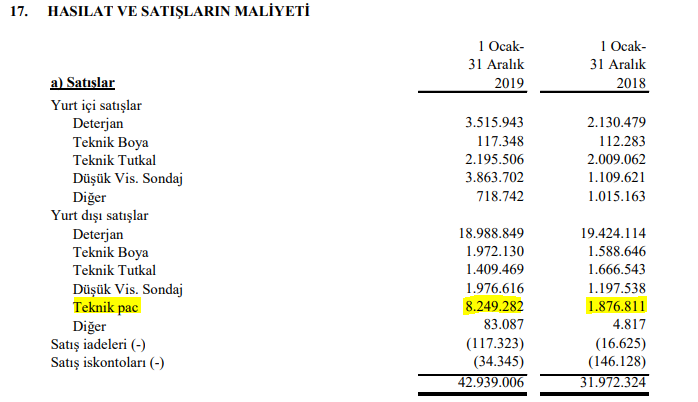

Burdaki yatırmcıların firmayı yeterince tanımadıklarına tanık oldum.12 bin ton kapasite artışının tamamlanması zaten Faaliyet raporunda belirtilmiş.Artı Selüloz türevlerinden olan ve 1200 ton kapasiteli PAC (POLİANİONİC SELÜLOZ) tesisi de faaliyete alınmış .

PAC daha çok sondaj faaliyetlerinde kullanılır ama TEKNİK PAC diye bir genel satış kalemi içinde ilk defa kullanmışlar bunu son çeyrekte.Ve son çeyrekte 8 mil tl ihracat yapmışlar,büyük artış önceki dönemlere göre tabi.

Son çeyrekte devreye alınan ve 1200 ton kapasiteli PAC ile toplamda 2019 yılında 8,5 bin ton satış yapılmış.

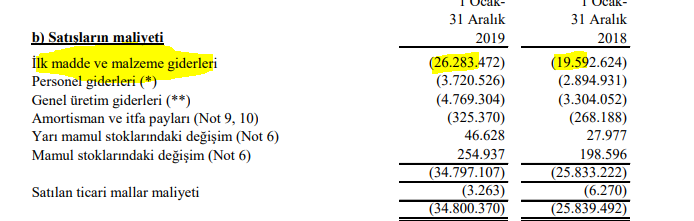

Bilançoda göze çarpan son çeyrekte %10 lara düşen brüt kar marjı... Ortalama %22 lerden bu denli çarpıcı düşüşte üretim maliyetlerini artıran unsur nedir? Bunun için dipnotlara baktığımızda ilk 9 ayda 12 mil dan 26 milyona çıkan İLK MADDE VE MALZEME GİDERİ kalenın Selülozmi brüt kar marjını %10 lara çekmiş.Bu muhtemelen hammadde alımı olabilir ama selüloz fiyatları 5 ay önce şimdikinden daha düşük sanırım 3750 usd ton fiyatı geçen gün görmüştüm bir yerde.Eğer Kasım-Aralık gibi SELÜLOZ hammadde kontrati birazda yüklü yapıldıysa bu artan ürün fiyatlarıyla iyi bir kar marjı yakalayabilir bu çeyrek ve sonrası.

Tabi detay yok bu 12 mil tl lik ilk malzeme giderinin açılımı olmalı belki de bir kısmı Yeni PAC üretim tesisi için alınan makine techizat da olabilir,bilemiyorum....Bu arada Firma bir süredir Güney Afrika yerine SELÜLOZ u Çin den tedarik ettiğini öğrendim.Daha ucuz olduğundan sanırım.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri