Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

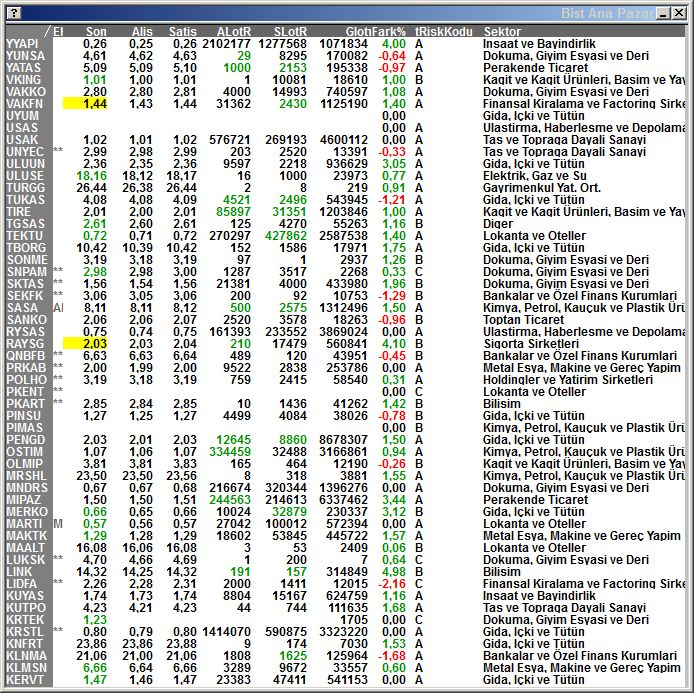

şirket 110 milyon TL nakit yarattı ve 90 milyon borç sildi. Net nakit 400 milyon borçtan 200 milyon borca dusuyor. gelirler ve faiz öncesi kar da dusecek tabi şirket gitti ama tüm yıl 400 gelir, 120 favök altına gelmez. Yani bu şirket şu anda 2.0 çarpan şirket değeri / favök. finansal borç düşüşü ve yazılan karın etkisi ile kur buralarda kalırsa 60 milyon TL net kar gelecektir; bu da 1.0 çarpan fiyat / kazanç. Şu anda borsanın en ucuz şirketi olabilir. Yani şirket 200 milyon TL varlık sattı, hissenin degeri 40 milyon TLden 60 milyon TLye cıktı, çok absurd. Kısa zamanda fonların radarına girerek havai fişek gibi patlamasını bekliyorum

Yer İmleri