Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaKords benim de dikkatimi çekiyor erhan hocam. Biraz düzeltme yapsa paraşütsüz dalacam 😉

Ne olursa olsun sağlam hisseler ekonomik çalkantılara karşı ağır bir kriz olmadığı sürece dimdik ayakta duruyorlar. Soda kords Tüpraş vs.

Bronz Üye

Bronz Üye

|

|

|

|

Pergamonu da incelermusiniz rica etsem bistin nadir hisselerinden biri verilerini inceleyin göreceksiniz uv temettü yatırımı olduğu için konu yazmak istedim daha öncede yazmistim ama cevap yazan olmadı

Sadık Üye

Sadık Üye

Kords benim de dikkatimi çekiyor erhan hocam. Biraz düzeltme yapsa paraşütsüz dalacam 😉

Ne olursa olsun sağlam hisseler ekonomik çalkantılara karşı ağır bir kriz olmadığı sürece dimdik ayakta duruyorlar. Soda kords Tüpraş vs.

Üye

Pergamon bende su an portföyün yüzde 25 i tabi baslangicta boyle degildi. Deger artisi ile buralara geldi. Benim beklentim daha doğrusu hayallerim çok yüksek pergamonla ilgili insallah yaniltmaz.

Sadık Üye

Teşekkür ederim, inceleyeceğim. Sorularım olur muhtemelen.Originally Posted by erhanacikgoz1

")

Bronz Üye

Bronz Üye

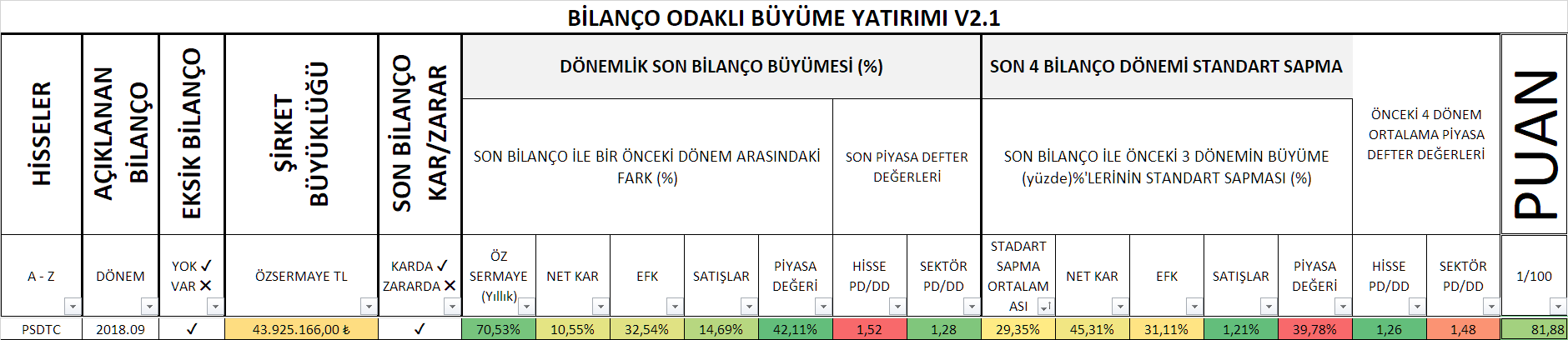

psdtc deseydin daha çabık anlardım. Yeni hisselerden oldugu için başta cıkarmadım.

öz kaynaklardan bahsedeyım hemen

2015/3. çeyrekte 19,27 m TL iken

2018/3. çeyrekte 43,93 m TL Olmuş.

görüyorsunuz Anlatmaya gerek yok mökemmel. :D kısa bir sürede 2 ye katlamış.

Piyasa değeri yani hisse fiyarının aynı tarih arasında nasıl değiştiğinide gösterelim.

2015/3 çeyrekte 42,03 M TL iken

2018/3.çeyrekte 79,30 M TL Olmuş.

Burasıda hemen hemene 2 ye katlamış halka arz sonrası bıraz pahalı fıyatlanmış gördüğüm kadarıyla %10 %15 gibi

PD/DD değeri; yani öz kaynaklar ile piyasa değeri arasındaki ilişkiyi gösteren zımbırtı diyelim.

2015/3 çeyrekte 2,18 iken

2018/3 çeyrekte 1,81 olmuş.

ortalama pd dd değeri ise 1,30 civarında oldugunu varsayabiliriz.

Şimdi bir hissenin geçmişi çok fazla olmadıgı için istatistiklerden çok fazla yararlanamıyoruz.

Piyasada bütün şirketlerin bir değeri vardır. Normal şartlarda piyasanın rasyonel oldugunu düşünüyorsak defter değeri ile piyasa değerinin eşit olması gerekir bu durumda pd/dd 1 çıkması gerekirdi.

Fakat piyasa İrrasyoneldir. Ne demek açalım. Yatırımcılar her şirkete belirli bir değer biçerler ve bunu ödemeyi göze alırlar. Örnegın bilancoları çok saglam giden istikrarlı şirketlerin pd/dd değeri 1 den çok daha yüksektir. Yatırımcılar defter değerini 2, 4, 5 katını ödemeye razıdır. Şirkete olan güven karlılıklarındakı istikrar olumlu haberler beklentıler geleceğin tahmın edilebilir olması vesaire gibi milyonlarca unsur sayabiliriz. Bu unsurların birleşimi sonucu yatırımcılar. Bazı şirketler için fazladan prim ödemye yani defter degerinden daha yüksek fiyatlara satın almak için isteklidir. BU da pd/dd nin belli seviyelerin altına gelmeyeceğini gösterir bize. Tam tersine olumsuz her duru ise pd/dd normal sevıyelerın altına inebileceğinide gösterir. Bu sayede fırsatlar da ortaya çıkmış olur.

bu sebeple ben prensip olarak şirketin geçmiş pd/dd ortalamasına bakarak karar alıyorum ancak cogu kişi sektörü baz alarak ucuz veya pahalı kararı almakta ben bunu cok dogru bulmasamda excel algoritmam da da oldugu gıbı buna da azda olsa olumlu veya olumsuz puan verir algorıtma. Ancak en yüksek puan agırlıgı pd/dd nin geçmişe göre şu anda nerede oldugudur.

Dolayısıyla bu hissenin geçmiş pd/dd oranında veri yetersizliğide mevcut. Yani yatırımcılar henüz bu şirkete defter degerinin kaç katını vermekte istekli bunu tam olarka belirlemek zor. şöyle bir 5 yılı filan olsaydı en azından daha doğru karar verebilirdik. şu ankı veriyle gordugum kadarıyla pd/dd için ortalamada 1,3 civarın yani defter degerinin %30 pahalı bir fiyattan almaya istekliler.

Yani hisse şuankı pd/dd değeri ise 1,50 civarında yani ortamanın hafif üzerinde. İşte belkide bir sonrakı donemın öz kaynaklarındakı artışı ile bu oran 1,30 a direk o gün gerilecek bilemiyoruz.

Ama şirket genel anlamda karları artan öz kaynaklarına ciddi şekilde arttıran güzel bir şirket olarak görülmekte birde excel algorıtmasına bakalım neler demiş.

genelen anlamda hisse öz kaynak artışı çok iyi kar artış hızı fena değil son bilancoda.

Geçmiş bilanco karlılıklarında biraz oynaklık mevcut diyor. oradan bır puan kırması var. son bılanco karlılıgından cok ıyı puan yerine sadece ıyı puan alabılmış. pd/dd ortalamas üzerinde kaldıgı için o taraftan puan kırmalar mevcut oldugu için 80 puan alabilmiş.

genel anlamda en çok puan kaybettiği pd/dd değerleri olmuş diyebilirim.

hisse kötü değil bence gayet iyi ancak biraz güven sorunu yaratıyor geçmişi cok fazla olmadıgı için bazı şeyler belirsiz karlılık devam edecek mı ? öz sermaye artmaya devam edecek mı ? yatırımcı bu hısse defter degerinin kaç katını ödemeyi göze alacak gibi gibi sorunlar var. ama genel hatlarıyla ben begendım. şu ankı gidişatı.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Bronz Üye

flexy adlı kullanıcıya tekrar itibar puanı vermeden önce biraz diğer kişilere de puan vermelisiniz.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Sadık Üye

Erhan Bey, linki paylaştığınız için tekrardan teşekkürler.

Excel'i inceleme fırsatım oldu birkaç sorum olacak; öncelikle, ilk bölümdeki özsermaye, EFK, .. gibi büyümelerle doğru orantılı ve ikinci bölümdeki standart sapmalarla ters orantılı bir puanlama sisteminiz var anladığım kadarıyla. Hem kendi şirketlerimin puanlarını inceledim hem de potansiye 1-2 şirket çıkartabilir miyim acaba diyerek baktım

Fakat aklıma takılan bir husus var; 0-6 aylık yatırımlar için değil de uzun vadeli yatırımcılar için olacak bu söyleyeceklerim. Piyasada bilançoların çoğu kez açıklanmadan önce fiyatlandığını düşünürsek ve üzerine son dönemde yaşanan güzel bilanço sonrası beklenti bitti diyerek gelen satışları da hesaba katarsak bu tablodaki puanlamanın sadece son dönem artışları ve son 4 dönem istikrarı(standart sapması) üzerinden olması uzun vadeciler için biraz yanıltıcı olabilir gibi geliyor.

Benim böyle bir veriye ulaşım imkanım yok fakat yapılacak puanlama ağırlıklı olarak uzun dönem istikrarı ve mali durumundaki güncel oranlar üzerinden yapılsa uzun vadeli düşünen yatırımcılar için daha sağlıklı olmaz mı? 5 senelik(20 dönemlik) kar, net kar, özsermaye karlılığı ve hatta bunların artış hızlarındaki istikrar + güncel durumdaki Borç/Favök, cari oran, likit oran gibi oranlar üzerinden mesela.

Bronz Üye

|

|

|

|

Öncelikle herkesten sizin gibi excele katkı yapılabilecek birşeyleri varsa bunu belirtmesini canı gönülden isterim ayrıca eleştirilerin de yapılmasıyla excele daha doğru bir versiyona evrilmesine katkı şağlanmış olacağını düşünüyorum bu yüzden herzman yeni fikirlere açığım.

Doğru orantı ters orantı kısmını açalım sol taraf son bilancolardaki büyüme % sine göre puanı arttırıyor.

sağ taraf son 4 bilancodakı büyümelerin % lerine bakıyor bu % lerin standart sapmasına bakarak onu kolona yerleştiriyor. dolayısıyla st sapması düşük hisselerein puanıda yükseliyor.

dış programdan çekebileceğim veri miktarı malesef sınırlı yani bütün herşeyi çekemiyorum. mesela son 4 dönemden fazlasını çekemem dolayısyıla daha geçmiş için ayrıntılı analize ihtiyaç var.

Çoğu şirket için önceden fiyatlama olabiliyor fakat beklenti bitti diye satış olması aslında nadiren yaşanan bir durum. Beklenti sonrası satış genelde haber bazlı gerçekleşiyor. Bilanço iyi gelecek diye fiyatlanıp bilanco gerçekten iyi geldiğinde satışa pek rastlamadım açıkçası varsa bir örnek bunun yaşandığıyla ilgili incelemek isterim.

Fakat şu olabiliyor bazan beklenen bilanco veya haber sayesinde beklenti üzerinde fiyatlamalar gerçekleşiyor bir çok hissede bu yaşandı aselsan petkim hekts daha sonra bilancolar bazan beklediği gibi bazen ise beklentiden daha kötü geldi. Mesela aselsan beklentiye paralel bir bilanco gelmesine rağmen satış yedi. Çünkü zaten abartılmıştı Hektasta yine keza birtek petkiminki beklenenden kötüydü nitekim oda zaten satış yedi.

Tüm bunların yanıltıcı olmaması için Pd/DD oranıın çok büyük bir puansal etkisi var.

mesela bir kaç aklınızda hisse varsa şu hıssenın puanı nıye cok yuksek sununkı nıye düşük gibisinden. neye kaç puan verdıgını acıklayayım.

mesela sağlıklı büyüme oranında yanı son bılanco karlılık yüzdesinden en yüksek puanı alan 65 puan da aynı şekilde en iyi pd/dd den puan alan hisse ise en fazla 90 puan alabilmiş.

şöyle daha açık olacak son bılanco karlılıgı için verilen en büyük değer ve en küçük değer -200 ile +65 arasında.

ucuzluk pahalılık için pd/dd ye verdiği puan aralıgı ise -3465 ile +90 arasında.

yani ucuzluk pahalılık kavramının ağırlıgı herşeyden üstün görünmekte.

Sistemi tasarlarken benımde sizin gibi düşündüğüm şey bir hissenin karlılıgı bu karlılıgın istikrarı ve bunun fıyatlanıp fıyatlanmadıgıyla ile ilgili cevap bulmak.

Bu excelin her bilanco donemınde yenilenip yüksek puan alan hisselerin değerlendirilmesi lazım. Bilanco donemı biteli çok oldu yani bir fırsat varsa bile bu hisseler yukarı yonde gittiği için pd/ddleri yükselecek dolayısıyla sistem bazı hisselere belkıde 190 200 puan verirken puanını düşürdü fiyatlamayı görünce.

O yüzden yeni bilanco dönemi geldiğinde hemen hemene tüm hisselerin bilancoları geldiğinde güncel duruma bakmak daha avantajlı olacaktır potansıyel açısından. bu sebeple bu algorıtma aslen 3 er aylık periyotlarla fikir veriyor diyebilirim.

---------------------------------------------

uzun vadeye dönecek olursak. Bir hissenin uzun vadede başarılı olup olmayacağını önceden kestirme imkanın olmadığını düşünen taraftayım ben biraz. Buu belirlemeninde güç olacağını ve ayrıntılı analiz gerektirdiğini düşünenlerdenim. Birde mesela şu tanımıda yapsanız iyi olurdu uzun vadeden kastınız ne kadar bir süre 3 yıl mı 5 yıl mı ?

Uzun vadenin uzun vadeli bir öngörü gerektirdiğini bildiğim için uzun vadeli hisse yorumu yapmaktan kaçındıgım gibi aslında önermıyorum da. Uuzn vadede benım başıma ne geleceğini dahi tahmın edemezken benim kontrolumun dısındakı bir hissenin 3 yıl sonunda şu kadar kar eder diyebilmem takdır edersınızkı çok zor ve büyük risk içerir.

Yıl mıktarı ne kadar uzarsa tahmın etmedekı tutarsızlıklar o derece artan bır rısk barındıracaktır.

Bunu bir örnekle açıklayayım.

izmirden van'a gidecek bir otobüs ortalama 100 km hızla gittiğini varsayalım yolculugun ise 20 saat süreceğini düşünelim ve buna uzun vadeli yatırım olarak düşünelim.

yine aynı şekilde izmirden afyona gidecek bir otobus yine 100 km hızla gittiğini yolculugunda ise 4 saat sürdüğünü ve buna da bilanco bazlı yatırım diyelim vadesi 3 er aylık perıyotlar oldugu için.

izmirden kalkan otobusun van'a kaza yapmadan basına birşey gelmeden varma riskiyle izmirden afyona gidecek olan otobusun basına birşey gelmeden varma riski arasında büyük farklılıklar olacaktır.

diyeceğim o ki 3 er aylık perıyotlarla bir hisse hakkında yorum yapmanın daha risksiz oldugu görüşündeyim.

kozalların geçmişinde bir örnekle bitireyim gerçekten bılancoları şahane çok güzel hisseydi. yani uzun vadeye gerçekten hitap eden hisselerdendi. fakat devlet baba üstüne kondu ve şirketi darma duman etti.

listemde kozal sizinde bahsettiğiniz gibi uvy amaçlı bir liste çıkarsa idim o dönem için kozallar ilk sırada yer alabılecektı. aradan geçen süre sonunda yatırımcı senın lıstene bakıp uvy amaclı su hısseyı aldım bekledım uzun sure ve sonunda basıma bu geldi gibi stem etme imkanını olacak.

uzun vadeli hisse almakta bunun ılgılı gorus belırtmeyıde rısklı buluyorum. iyi dediğimiz bir hissenin bile bilancoların sapmalar kötüleşmeler olabılıyor öyle zamanlar gelıyorkı sapa saglam dedıgınız sırketler o ekonomık calkantıdan cıkamayıp battıgını acıklayabılıyor.

anak herşeye rağmen. uvy amaçlıda bir görüntü sergıleyebılıyor liste. örnegın st.sapma ortalaması en düşükten büyüğe doğru sıralattıgınızda puanıda nisbeten yüksek iyi uzun vadeli hisseler olabilir veyahutta şirket büyüklüğüne sıralatıp ardından st.sapma ortalamasına göre filitreden geçirip kalan hısselerden nısbeten puanı yuksek olanlar degerlendırılebılır.

----------------------------------------------

Bu listenin amacı 3 er aylık perıyotlarla alınabılecek hisselerin belirlenmesini saglamak. bu hısselerden bır kaçını aldıgınızı varsayalım gelecek 3 ayda lısteyı tekrar guncelleyerek tekrar baktıgınızda aynı hısseerın yıne lıste ıcerısınde ıyı puanlamalara sahıpse o hısseyı tutabılır ve devam edebılırsınız boylece yatırımınız hıssenın karlılıgına gore uzun vadeye dönüşebilir karlılık kötüleşirse puan kırılacagı için o hısseden uzaklaşmanız menfaatınıze olur yıne aynı sekılde hisselerin bılancoları ıyı gelse bıle fıyatlamanın abartılması sonucu pd/ddden puan kıracagı ıcın o hısseyı tepeye yakıns evıyelerde elınızden cıkararak zamandan tasarruf etme ımkanı verır.

bilanco ıyı dıye fıyatlansa ve sonra beklentı gerçekleşti diye hisse düşerse aslında lısteyı guncelledıgımızda o hısse cok yuksek puan alacaktır. cunku pd/dd si düşecektir.

Bununla ılgılı bır kaç görsel paylaşmıştım geçmişte öz kaynaklar arttıgı sürece piyasa degerinin düşmesi kısa vadede mumkun olsa bıle uzun vade de ımkansız bununla ılgılı bır tane ornek dahi yok. öz kaynak arttıgı surece hısse oyle yada boyle hep fıyatlanmış.

yazı cok uzadı öz sermaye karlılıgı yanıltıcı gorunuyor öz sermaye büyümesini baz almak daha mantıklı cunku sırketler oz sermayelerını küçültüp net kar acıklıyorlar öz sermaye karlılıgı net kar ile öz sermaye arasındakı % ye baktıgı için yanıltıcı oluyor. şirket kendı öz sermayesını küçültükten sonra net karını acıkladıgında sankı yuksek öz sermaye karlılıga sahıpmış gibi görünüyor aslıdna degıl şirket her gecen bılanco donemınde öz sermayesını kucultuyor dolayısıyla aslında şirket küçülürken yüksek öz sermaye karlılıgı varmış gibi bir ilizyon yaratıyor.

önemli olan öz sermayenin ne kadar büyüyebildiği cunku net karlar zaten öz sermayeye eklenıyor. yanı öz sermaye büümesine baktıgımızda aslında öz sermaye karlılıgınıda görmüş oluyorsunuz. Ancak sadece net karla mevcut oz sermaye oranına baksaydık yanılırdık çünkü bir önceki dönem öz sermayesını küçülten hisseler var.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri