Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaTakipteyim , merakla 10 sene kadar bekleyeceğim ama bende trade yaparak ))

Başarılar

Bronz Üye

Bronz Üye

|

|

|

|

sistemin fisini cektim artik bu seneyi bitirelim bu haftada bitti yil sonuna son 2 hafta kaldi ancak genelde uyuzlanir piyasa diye zaten bu hafta olayi bitirecektik.

Aksama sistemi kapsamli bir degerlendirme yapip porfoyu yayinlarim

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Yeni Üye

Takipteyim , merakla 10 sene kadar bekleyeceğim ama bende trade yaparak ))

Başarılar

Bronz Üye

Evet geldik zurnanın ZIRT dediği yere sene sonunu getirdik iyisiyle kötüsüyle bazen sorunlar yaşadık istemeden de olsa 1 2 sinyal kaçırdıgımız oldu bazen iyi oldu bazen kötü oldu ancak bu 2 sinyal dışında kaçırdığımız hiçbir sinyal olmadı.

Son 1-2 hafta içi zaten sitemi kapatma düşüncemi belirtmiştim, hazır iyide yukarı çıkmışken bu seneyi bitirmeye karar verdim.

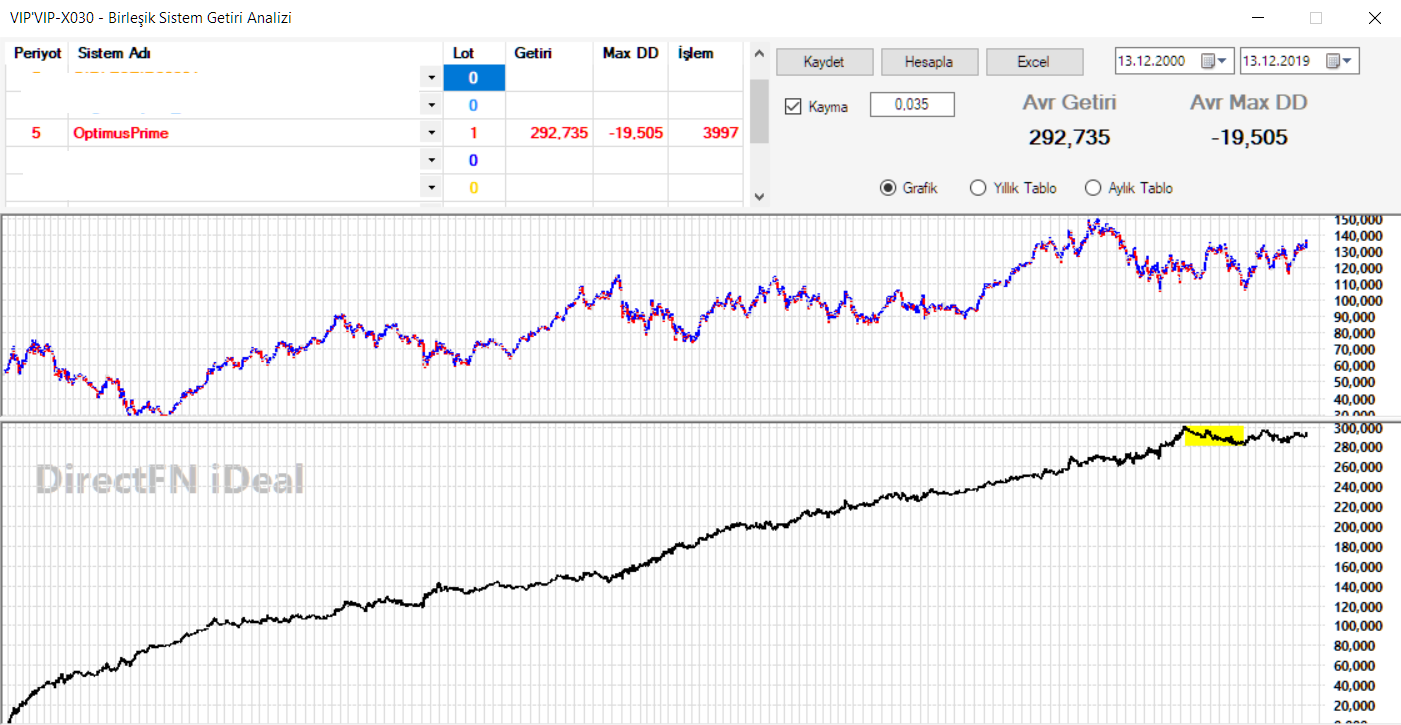

Sistem getiri götürüsüne bakarsak hem yıllık bazda getirileri hemde aylık bazda getirileri aşağıda göreceksiniz.

Evdeki hesap çarşıya uymadı. Sistemimiz bu sene iyi bir performans gösteremedi. Bu yatırımı başarısız bir yatırım olarak görüyorum.

Sistem ortalama olarak 24,000 puan üretiyordu yılda bunun olmasını zaten beklemiyordum ancak 15,000 civarı bir üretim yapar diye düşünmüştüm. Fakat sistem hiçbir yılda olmayan bir üretim yaptı 0,465 puancık kazanabildi. Bugunun son işlemlerine uymadığım için kabaca benim acımdan sistem 1000 puanla bu seneyi kapatmış oldu.

Aylık ve yıllık getiriyi aşağıdan kontrol edebilirsiniz.

Getiri eğrisinde de görüleceği üzere geçmiş belirli bir açıyla giderken 2019 açı da bozulmalar var sebeplerini anlatacağım.

ayrıca sistem maxdd yenileyerek 19,500 puana yükseltti maxdd oranını.

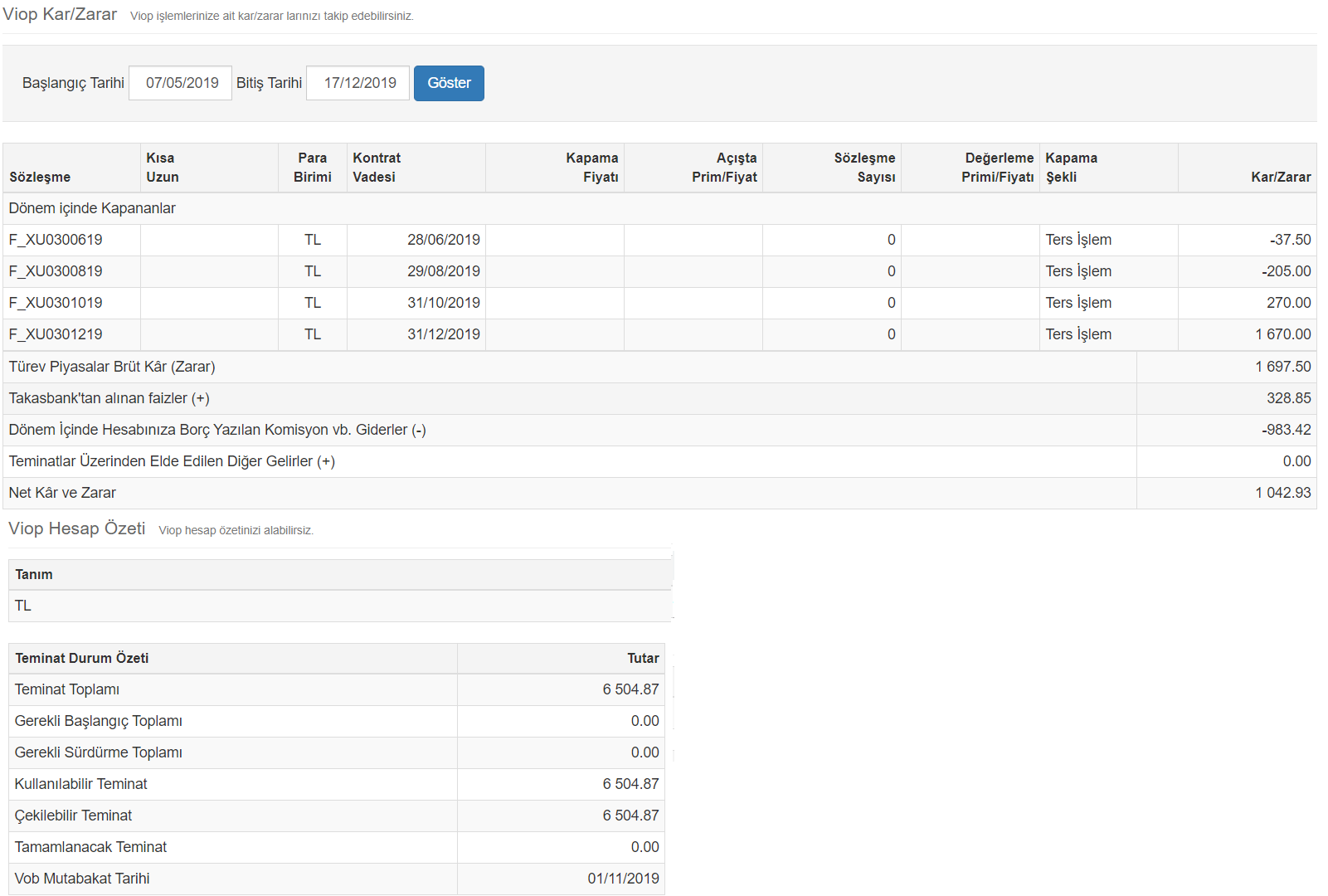

Gelelim gerçek hesap özetimize a1den kalan ekranı paylaşamıyorum şifreleri dahi hatırlamıyorum ancak kalan giden ana sermaye vesaire her ne durumdaysa zaten her hafta yazılı olarak yazdıgım gibi hesabın ekran görüntüsünüzde paylaşıyorum.

Önceki hafta son durum neymiş bir hatırlayalım.

01.01.2019 Başlangıç bakiyem 1,904 TL

06.03.2019 Tasarruf ekleme 1,000 TL

13.03.2019 Tasarruf ekleme 500 TL

16.04.2019 Tasarruf ekleme 1,000 TL

26.08.2019 Tasarruf ekleme 1,000 TL

A1 den çekilmeyen -50 TL

TOPLAM ANA SERMAYE 5,354 TL

BUGÜN ANA SERMAYE 5,332 TL

FARK(K/Z) = -22 TL

Bu haftayla beraber SENE SONU SON DURUM

01.01.2019 Başlangıç bakiyem 1,904 TL

06.03.2019 Tasarruf ekleme 1,000 TL

13.03.2019 Tasarruf ekleme 500 TL

16.04.2019 Tasarruf ekleme 1,000 TL

26.08.2019 Tasarruf ekleme 1,000 TL

A1 den çekilmeyen -50 TL

TOPLAM ANA SERMAYE 5,354 TL

BUGÜN ANA SERMAYE 6,504 TL

FARK(K/Z) = +1150 TL

Hesaptanda görüldüğü gibi bir sene geçti ara ara para tasarruf eklemeleride yaptım ortalama 4000 TL ana sermaye olarak baz alsak işte 1000 TL filan kar edebilmişim. Peki kar oran olarak fena değil ancak sistem sadece 465 puan kazanmıştı bu nasıl oldu derseniz. Para yönetimi sayesinde tasarruflarımı getiri eğrisi aşağı indiğinde ekleyip lot arttırmıştım. Böylece sistem tekrar para kazanınca otomatik olarak kaybettiğimden daha fazlasını tekrar geri almış oldum. Sabit sermayeyle gitseydim. Daha kötü bir performans ortaya çıkacaktı. Ancak en baştan beri stratejiye arar ara tasarruf eklemeleri yapacağımı belirtmiştim.

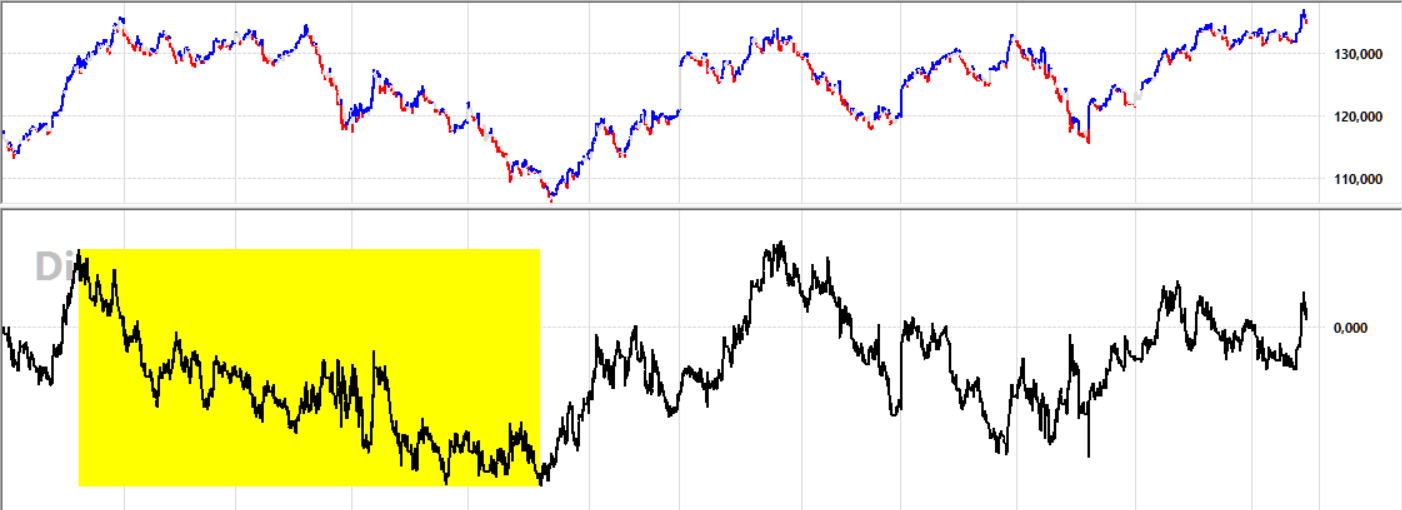

Sistem bu yıl ki getiri eğrisinide göstermek istiyorum ne tür dalgalanmalar yaşamışız üst tarafta viop grafiğinin performansını görürken alt tarafta sistemin yarattığı grafiği görebilirsiniz.

Endeksi alıp tutsam daha iyi performans gösterirmişim.

ŞİMDİ GELELİM DEĞERLENDİRMEYE::::::::::::::::::::::::::::

Curve fitting nedir ?

Kısa anlamı eğri uydurmadır. Yaptığımız işte bunu nasıl anlatabilirim. Sisteminizin data üzerindeki alım satımlarını öyle bir ayarlıyorsunuz ki farkında olmadan sisteminize grafiği görerek buraya sat oku koysun buraya al oku koysun gibi ayarlamış gibi oluyorsunuz. Aslında böyle birşey yapmıyorsunuz ancak yapmış gibi oluyorsunuz içine eklediğiniz indikatörler şu şunu kesince ve şöyle olunca sat oku koysun diyorsunuz ya algorıtmanıza oyle bir parametre numaraları ayarlamışsınız kı sistem geçmişteki hareketleri elindeki parametrelere göre en iyi şekilde al sat üretecek biçimde parametreleri ayarlıyor. Dolayısıyla mevcut data da çok güzel sonuçlar elde ediyorsunuz. Fakat görülmemiş grafikler başladığında ise aynı uyumu yakalayamadığı için geçmişten daha kötü bir performans gösteriyor sisteminiz.

Bunun bana göre bazı dereceleri var mesela %50 curve fitting %80 curve fitting %100 curve fitting gibi daha önce böyle bir derecelendirme olayını hiçbir yerde okumadım bu benim kendi varsayımım. Sistemlerin curve fitting dereceleri olduğunu düşünüyorum.

Mesela %100 curve fitting bir sistemin getiri eğrisi totalde sürekli olarak aşağı gitmeli. Curve fitting olaslığı %0 olan hiçbir sistem yoktur. Örneğin slow trade bana göre %20 curve fittingdir. Herhangibir sistem curve fittingse batırır demiyorum dikkat edin. Slow trade 5 yıldır başarısını devam ettiriyor. Ancak bu durumu keskin bir çizgiyle bu curve fittingdir bu değildir gibi ayırmanın doğru olmadığını düşünüyorum. Optimus prime mesela %65 curve fitting derecesinde bir sistem. Mesela ben bu robotu yine aynı parametrelerle 2018 başında da açabilirdim. 2019 başına kadar sistem hiçbir bozukluk yaratmadan düzgünce gitmiş olacaktı. E şimdi bu 1 seneye bakıp bu sistem curve fitting değilmiş bakın 2018 yılının getirisi geçmiştekilerle aynı yani sistem gerçek piyasa da da bozulmamış diye curve fitting değil diyecektik. Ancak 2019 yılında ise bozuk bir sistem görüyoruz. Demekki o 1 seneye bakıp bur curve fitting değil dememiz doğru değilmiş.

İşte bu sebeple curve fitting olaslığı hiçbir sistem için 0 değildir. Belkide %100 curve fitting bir sistem kullanıyorsunuz. 5 Sene boyunca geçmişteki getirisini hiç bozmadan gider 6. seneden itibaren komple aşağı yamulur. Bu 5 sene boyunca bu sistemin hiç curve fitting olmadığı kanaatine varacaktık ama 6. sene komple curve fittingmiş diyecektik. Yani bir sistemin curve fitting olasılığının % kaç oldugunu önceden bilebilmemiz neredeyse imkansız. Ancak istatistiklerde sapmalar arttıkça curve fitting % mizde artıyor. Sapma ne kadar büyükse curve fitting % si okadar büyük oluyor sapmayı ancak yaşayarak görebilir ölçebiliriz. Optimus primenin bu gerçek piyasadaki 1 senelik deneyiminin sonucunda %65 curve fitting bir sistem yarattığımı görüyorum. Şu anki verilere göre böyle daha fazla yıllar da sonuçlara görümek daha doğru bir teşhis koymamızı sağlayacaktır. 1 sene yargılamak ve curve fitting olaslığı açısında yeterli olmaya da bilir. ANcak elimizde olan bunlar ve bu verilere göre evet %65 curve fitting bir sistem. Bu curve fitting olaslığı nasıl artar ? Gelecek yıl sapmalar daha fazla olursa sistem bu senede olduğu gibi yine yatay bantta kalırsa olaslılık %70 e yükselir. Eğer gelecek sene geçmiş ortalama getirisini yakalarsa curve fitting olaslığı %55 lere düşer. Geçmişten daha iyi bir getiri üretirse %45 lere iner gibi gibi...

Yani bu olaslığı nasıl değerlendirmeniz gerektiğini öğretmeye çalıştım.

Peki bu EĞRİ UYDUR (CURVE FİTTİNG) LANETİN nasıl en aza indirebiliriz. Bakın hiçbir sistem %0 curve fittingdir diyemeyiz. örneğin %20 curve fitting bir sistem başarı üretmez kar üretmez diye birşeyde yok. İstatistikleriniz hiç sapmamışsa %10 curve fittingdir. E ben kar ettim geçmişteki ortalama getirimi yine ürettim nasıl %10 curve fittingdir diyorsun benim sistemime. DİYORUM çünkü gelecekte belkide maxdd yenileyeceksin veya geçmiş getirin gelecek çok azda olsa düşecek. Yani para kazanacaksın sorun yok. Fakat bu curve fittingin 0 oldugu anlamına gelmeyecek.

Şimdi gelin curve fittingin yüksek çıkma olasılığını en aza indirecek sistem nasıl kurulura değinelim. Çünkü bu olaslığı arttıran durumlar var. Çeşitli AR-GE çalışmalarımla bunu kendi kendime kanıtladım. Herhangibir kitapta herhangibir kaynakta curve fitting en aza indirmeyle ilgili bir makale okumadım tamamiyle kendi çalışmalarımla elde ettim. Bu sistemde aslında bunun için kurulmuş bir arge idi.

1-Sisteminizde çok fazla parametre olması curve fitting olaslığı yüksek bir sistem kurma durumunuzu arttırıyor. Örneğin bu ındıkator boyleyse şuda surayı yukarı kestıyse ve suda soyle olmussa ve buda boyleyse hah bunların hepsı onay vermişse AL diye bir kurgu, algorıtma geliştirdiyseniz curve fitting olaslığını arttırırsınız. Bunun önüne geçmek için olabildiğince basit stratejiler yazmalısınız örnegın iki tane hareketli ortalamanın kesişimesine göre al sat veren bir sistemin curve fitting olaslığı oldukça düşük olacaktır. Hem hareketli ortalamalar kesişsin hem de ATR indikatöründen onay alsın derseniz curve fitting derecesi atıyorum %10 artar hemen. Ancak bu artıyor diye bir kesinlik hiçbir zaman yok. Belkide kurgunuz gayet mantıklıdır ve curve fitting arttırmamışta olabilirsiniz. Zaten anlayamayacaksınız. Çünkü gerçek piyasa da bozulma olup olmadığını görmeniz gerekecek. Ancak benim yaptığım testler şöyle cıkıyor 3 tane indikatörle strateji kuruyorum 5 yıllık veriyle bir tanede 2 parametreyle strateji kuruyorum sonra geleceğe koyuyorum. 3 indikatörlü strateji sapmalar getiri maxdd gibi istatistiklerde sapmalar yüksek boyutta olurken. 2 parametreli stratejinin sapmaları çok düşük boyutta oluyor. Bunun gibi 100 lerce farklı stratejiyi test edebilirsiniz sizlerde.

2-Mantıksız sinyaller, Sisteminiz sinyallerin mantık dışı örneğin grafik yukarı gıderken satması dipteyken al yakması gibi sinyaller varsa curve fitting olaslığı yüksek olan bir sistem kurguladığınız anlamına gelebilir. Yani şöyle sinyalleri incelerken ulan burayı nasıl bildinde ta tepede sat yakabildin vahyy bee diyorsanız yandınız demekki geçmişe uyarlanmış bir sisteminiz yani curve fittingi yüksek bir sistem kurgulamış olabilirsiniz. Yine sistemin al veya sat sinyalinden sonra ne kadar tepkisiz kalabildiği, Örneğin AL yakmış Al yaktığı yerden aşağı yönde %10 düşmüş ancak buna rağmen sat yakmamış sistem daha sonra grafik dönmüş ve %50 yukarı gitmiş. Sİsteminiz o bölgeyi tek sinyalle yakalamış görüntüsü veriyor ve bu büyük sarkmada hiç tepki vermemişse büyük ihtimalle curve fitting yüksek bir sistem yazmışsınızdır. Çünkü geçmiş karlı çıksın diye öyle bir parametre yazmışsınız ki indikatörleriniz o sarkmada tepki vermeyecek bir parametreye ayarlamışsınız sırf o bölgede yüksek kar olduğunu bildiği için optimizasyonda parametreler kendini sadece en yüksek kar'a adapte ettiği için ona odaklanarak parametre çıkarıyor sinyal mantıklı mı değil mi buna bakmadığı için kendini o şekle evrimleştiriyor.

3-En yüksek getiriye odaklı optimizasyon yapmak. Bu durum zaten 2. maddedeki verdiğim şekilde parametreleri ayarlıyor sisteme, mantık işin içinde yok. sadece getiri var. Elinizdeki data da %20 bir düşüş sonrasında %300 lük bir çıkış varsa düşüşten önce sisteminiz AL yakmışsa %20 lik düşüşte sat yakmamak dolayısıyla %300 lük hareketin hepsini bilmiş gibi ayarlamak için indikatörünüz öyle bir değer atarki 5000 lik RSİ kullan der optimizasyonda en iyi sonucu bu üretiyor der. Çünkü 5000 Lik RSİ %20 lik bir harekete hiç tepki verememiştir. SOnra sende en iyi getiriyi bu üretiyormuş diye 5000 lik rsi yi kullanırsın ilerde %25 düşer sistemin sat yakar %25 yukarı gider AL yakar %25 tekrar düşer sat yakar sistemin tepkileri aşırı derecede geç oldugu için külliyen zarar edersin. Çünkü geçmişe uyumlu ancak mantık dışı parametreleri seçtin. Bu sebeple getiri odaklı optimizasyonlar dan seçilmiş parametreler curve fitting olaslığını arttıracaktır.

4-Kısa data ile sistem kurmaya çalışmak, Bir sistem tasarlarken datanızın mumkun oldugunca cok bar sayısından oluşması gerekir. Ne kadar farklı piyasa koşullarında bile sisteminiz dirayetli güçlü durabiliyorsa ilerde yaşanacak bam başka farklı grafik hareketlerinde de okadar başarılı duruşunu sürdürebilir. Kısa datalar sisteminizin tecrübesiz kılar sadece oradaki hareketlere uyumlu ancak farklı piyasa koşullarına uyumsuz bir sistem kurmuş olursunuz. Data ne kadar uzunsa sistemin güvenilirliği ve curve fitting olaslığı düşer. Çünkü uzun bir dataya sistemi uydurmak daha zorken kısa bir dataya sistemi uydurmak daha basit olacaktır. Tabi bunu yaparken işlem sayısınada dikkat etmek gerekir. Datanız çok uzundur ancak 4 tane sinyal varsa yine curve fitting ihtimalini arttırırsınız. Data uzadıkça işlem sayısı da artıyor olmalı. Ne kadarlık data da ne kadarlık işlem olmalı derseniz. Bunun belirli bir değeri aslında yok. genel ortalamayı 2 adet hareketli ortalama kesiştirerek tespit edebilirsiniz. 2 tane hareketli ortalamayı optimize edin sonra tüm sonuçları excele alın getiriye ve işlem sayısına odaklanın getirisi pozitif olanların işlem sayılarına bakarak bir ortalama bulun. Buldugunuz işlem sayısı ortalaması sizin sisteme göre marjinal derecede farklıysa curve fitting olaslığı yüksek bir sistem kurmuş olabilirsiniz. Örneğin ortalama 1000 işlem çıktı fakat sizin sistem benzer getiriyi 100 sinyalle yaratmış o halde curve fitting yüksek bir sistem. Aynı şekilde 4000 işlemle elde etmişse büyük ihtimalle buda curve fitting yüksek bir sistemdir.

Başka başkaa gecenın 2 sinde yazıyorum beyin durdu daha aklıma gelemedi belki bir kaç tane daha çıkar düşünsem ama destan yazdım zaten beyin durdu. Yani genel anlamda uzun veri dedik işlem sayısı dedik mantıklı sinyaller dedik en yükske getiriye optimizasyon dedik çok fazla parametre içermemesi dedik. Başkada aklıma gelmedi. Genel anlamda bunlar zaten. Bunlara dikkat ederek kurulan sistem bizim optimus gibi evdeki hesapla çarşıdakı hesap birbirine uyumsuz çıkmaz.

Optimus 4 adet parametreden oluşuyor 2 parametreli bir indikatör ve indikatör olmayan ancak matematiksel yaratılmış bir indikatörden oluşuyordu. Burada argeye konu olan durum matematikle uydurulmuş bir indikatörün curve fitting ihtimalini test etmiş oldum.

Bu matematikle oluşturulan indikatörü değiştiren sayılar oldukça hasas ilk açılış barının yüksek ve düşüğüne göre belirli bir ortalama belirleyip belirli destek ve direnç noktaları oluşturuyor girilen sayılara göre buna göre de al sat veriyor. İlk açılış barı ne kadar saçmalarsa destek ve direnç seviyeleri o derece saçmalıyor. Grafik ilk bardan sonra bir tarafa sert bir biçimde hareket etse bile matematikle oluşturulmuş bu indikatör destek ve direnç seviyelerini değiştiremiyor bu sebeple gün içinde deli gibi yukarı gidip sonra düşen bir hareket yaşansa sistem o noktada tepkisiz kalıyor. Çünkü destek ve dirençler ilk açılış barında belirleniyor. Bu sebeple destek olması açısından yanına bır tanede WilliamsR indikatörü koydum. Bu sayede sistem nakite geçebiliyordu çünkü diğer yaratılmış indikatör sinyali değiştirmiyordu WilliamsR değiştirince biri al biri sat durumu verdiği için sistem nakite geçebiliyordu.

Bu şekilde sistemi dengelemeye çalıştım. Ancak görünüşe göre bu denge pekte işe yaramadı. WilliamsR durumu kurtarmaya çalışmış ancak diğer indikatör curve fitting olaslığını arttırmış. Diğer indikatörün hareket sahasını yani matematiğini oluştururken kullandığım matematiksel rakamlar biraz fazlaydı yüksek düşüğe bak bunun % bilmem kacıne direnç % bilmem kacına destek olarak çiz bu 2 destek ve direncin arasındakı fark şu kadarsa işlemlere gir şu kadarsa işlemlere girme filan gibi biraz karışık ve çok fazla değişkenden oluşuyordu. Bu sebeple içerde yaratılan bu indikatör karmaşık ve çok fazla hesap kıtaptan oluştugu için istemedende olsa geçmişe uydurulmasını kolaylaştırmış görünüyor.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Bronz Üye

Tüm bu olumsuzluklar rağmen birazda tecrübeden kaynaklı olsa gerek doğru bır para yönetim stratejisi ile 1 sene sonunda 1000 TL civarına kar etmeyi başarmışız sanırım başarısız bir sistemin yanına da tek başarımız bu oldu .

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Üye

Üye

Verdiğin tüm emekler için teşekkür ederim erhan. çok faydalı paylaşımlar

Yeni Üye

Erhan hocam emeklerin için teşekkürler. Bizbu 1 senede yazdıklarınız ve paylaşımlarınızdan çok faydalandık. Allah kazancınızı daim etsin.

Bronz Üye

sn erhan temel analiz için kullandığın program nedir?

Bronz Üye

|

|

|

|

Düşünceleriniz için teşekkürler.

Borfin fast web mali analiz programını kullanıyorum.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri