Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaTeşekkür ederim hocam. SaygınlaOriginally Posted by KoRs

Kıdemli Üye

Kıdemli Üye

|

|

|

|

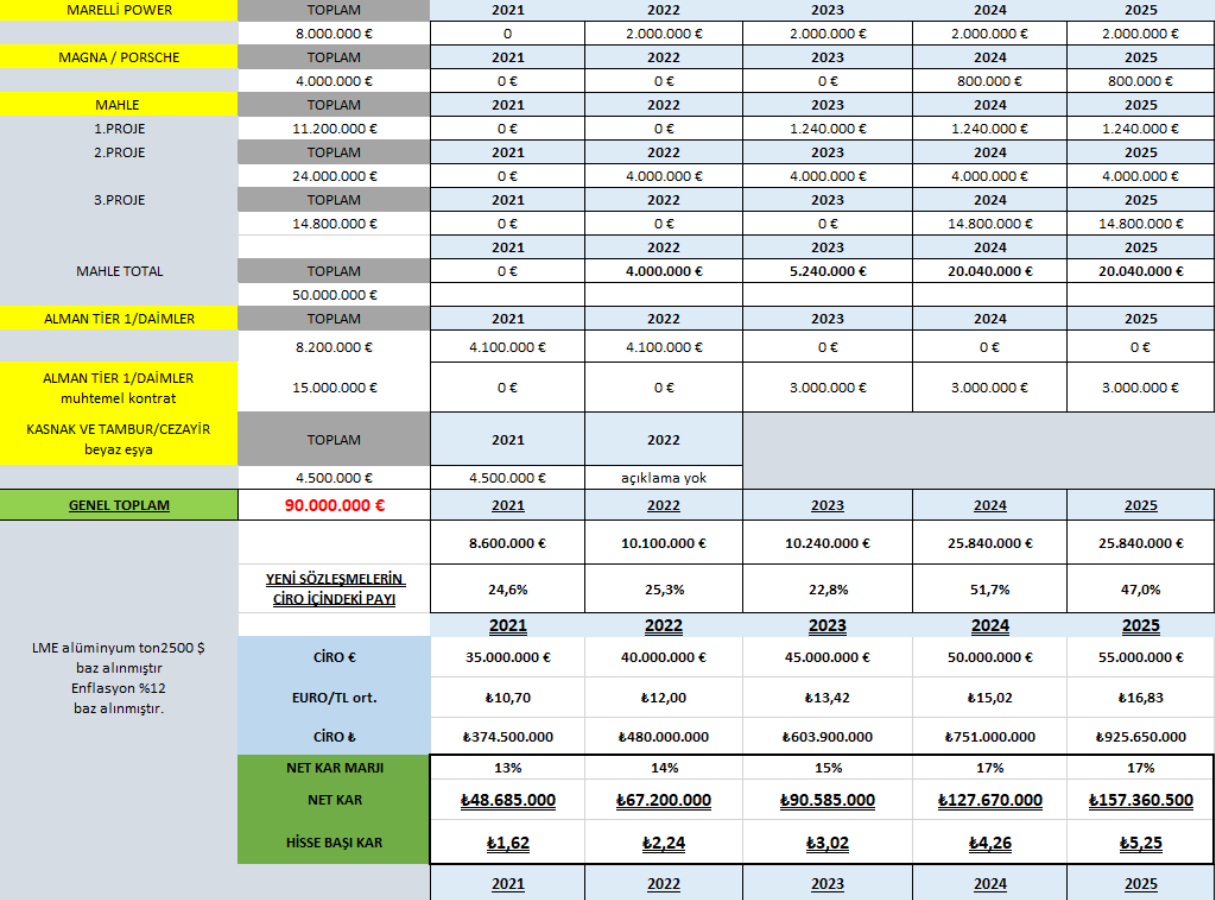

Euro bazlı olması beni tatmin etmektedir.

Burada anahtar nokta yeni kontratların kar marjının yüksek olması olacaktır.

Özellikle Yalova OSB fabrikası 2025'te bu sürecin mihenk taşıdır.

Finansman sorununun gemi satışı veya bedelliyle çözülmesi sonra çok daha tahmin edilebilir bilançolar görme ihtimalimiz yüksek.

Sadık Üye

Teşekkür ederim hocam. Saygınla

Sadık Üye

Sadık Üye

KorS hocam elinize sağlık , çok güzel takvim hazırlamışsınız.

Otomotiv sektörünün büyüme hızı, alüminyuma olan arzusu ciroya paralel hareket edecektir diye düşünüyorum. Sektörün alüminyum sevdası evrensel ihtiyaçlardan (karbon izi , vergilendirme) beklenmedik şekilde artabilir.

*Hatırlıyalım elektrikli arabalar hayatımıza hiç kimsenin beklemediği şekilde hızlı bir şekilde girdi.Otomotiv fimalarının 2030 hedefleri 4-5 yıl önceden geldi (tesla ateşledi) , şuan rekabette kıran kıranalar.

Otomotiv üreticileri yakıt ekonomisine ve hafifliğe odaklandıkça bu ivme daha da artacak gözüküyor. Sadece elektrikli binek araçlar olarak bakmamak lazım. İster fosil yakıt ister elektrik olsun sektör daha hafif araçlar istiyor . Otomobiller ve kamyonlar büyüdükçe hafif metaryellere ihtiyaç olacaktır. Gövde sacı, kaputlar, kapılar, bagaj kapakları, çatılar ve çamurluklar dahil alüminyum için bir büyüme alanı. Ki bu saydığım parçalar da daha alüminyumu görmiyoruz.ki yakın zamanda kapılarda alüminyum kullanımı çok yaygınlaşacaktır diye düşünüyorum. İşin ağır vasıta kamyonlar ,iş makinaları tarafı var ki o bambaşka bir dünya. Artan tüketim , küresel ısınma iklim değişiklikleri otomotiv sektörünün üzerinde çok belirleyci olcaktır.

Belki Sektörde arabaların Yeşil enerji gibi /yeşil / hafif /karbon izi çok düşük arabalar diye sınıflandırıldığı vergi indirimlerinin/dilimlerinin olduğu günleride görebiliriz ileridebi tahmin

Syg.

Son düzenleme : Strategy; 18-10-2021 saat: 01:48.

Bronz Üye

Şimdi bu yetersiz gören arkadaşa şunu sorayım.

Mevcut şirketler içerisinde geriye dönük olarak 8 yılda cirosunu EURO bazında artıran şirketlere örnek verebilir mi? Vardır belki ama kaç tanedir.

Örnek olsun diye son yıllarda yatırımcısına güzel kazandıran üç popüler hisse ciroları euro bazında

2012/12 EURO kur 2.34

2020/12 EURO KUR 9,13

HEKTAŞ 2012-50 MİLYON EURO - (2020/12 110 MİLYON EURO)

EGEEN 2012-66 MİLYON EURO - (2020/12 55.7 MİLYON EURO)

FROTO 2012- 4,17 MİLYAR EURO - (2020/12 5,4 MİLYAR EURO )

Sayın gueno_33 bence öngörülerinizi gözden geçirin.

TUCLK 2020/12 aylık cirosu 20 Milyon EURO dur, dikkatinizi çekerim.

125 Milyon euro bu piyasada çok uçuk hedeftir. Ancak TUCLK sektöründeki gelişim itibari ile ulaşılabilir hedeftir.

Size bir tavsiyem olsun, son 10 yılda borsanın en çok kazandıran hisselerine bakın. Euro bazında cirolarına bakın.

Siz de bize iddianızı ispat edecek örnekler verirseniz gerçekten memnun olurum.

Sadık Üye

Hocam elinize sağlık, sizin gibi insanlar lazım bu tar forumlara,

Ufaktan başladım bende ne kadar sabrederim bilmiyorum ama,

Sadık Üye

Beyfendi sorduk öğrendik; niye memleket meselesi yapıyorsunuz?

Buranın amacı sorup, öğrenip yatırım yapmak.

Bakın mesela syn kors gayet net bir şekilde açıklamış. Şahsınada teşekkür ettik. İnşallah bizde ortak olacağız. Her zaman her şirkete hakim olamazsınız; farklı bakış açısına ihtiyaç duyarsınız. Bunu ve farklı beklentileri sorarsınız.

Bu suçlayıcı, garip çıkar göster tavrı yakışmıyor. Bu soru/konu hakkında son mesajım. Lütfen uzatıp birbirimizi kırmayalım . Cevap beklentiniz olduğu için yazdım.

Bol kazançlar. Saygılar.

Yeni Üye

Atı alan Üsküdarı geçti, biz de 13 altını üstünü, bugün alan ertesi güne satanı, lambacıları izleyip duruyoruz ☹

Yeni Üye

|

|

|

|

Piyasa degeri olarak 35milyon euro'ya dustuk.

Hedeflerini tuttururlarsa buyuk iskontolu gorunuyor sirket.

Mi Note 10 Lite cihazımdan hisse.net mobile app kullanarak gönderildi.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri