Beynim durdu bu soru üzerine...

3 tane teori ortaya atıyorum çıkın işin içinden ben çıkamadım

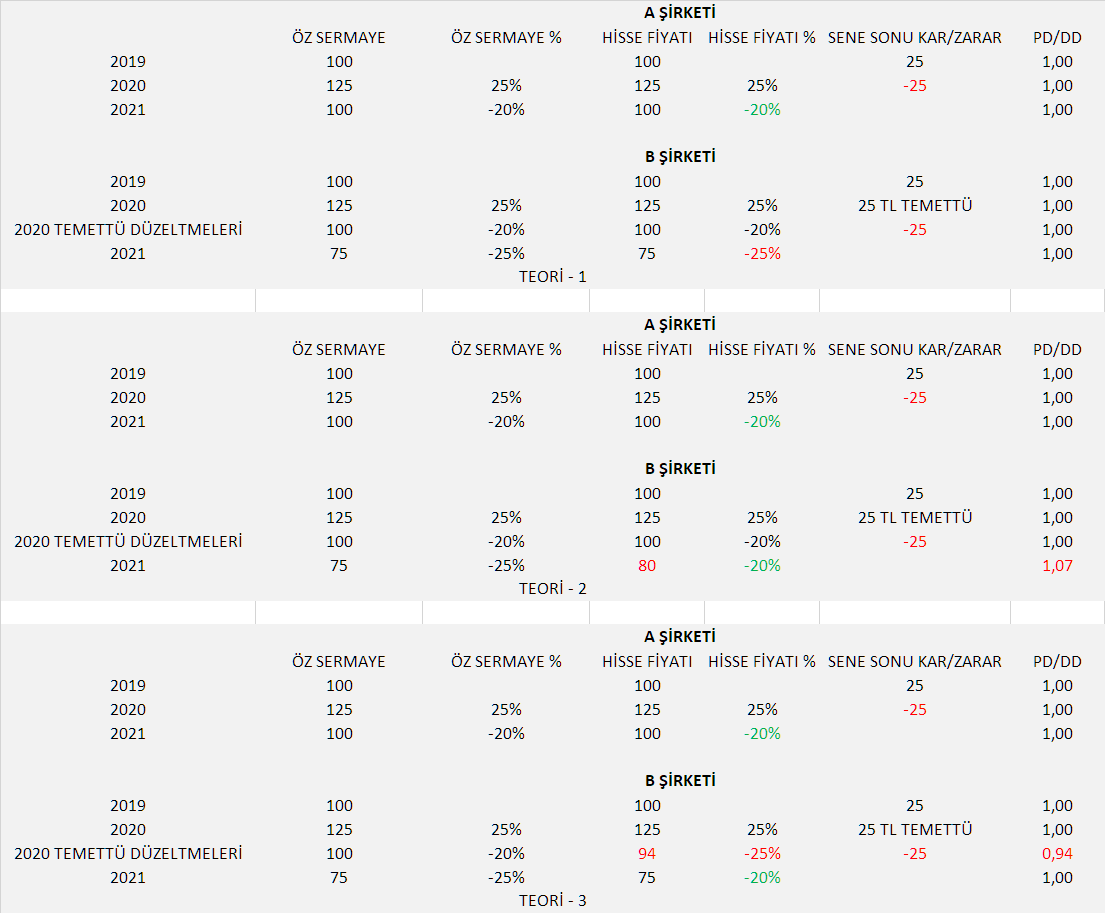

Aynı karı elde eden ve aynı zararı elde eden 2 tane şirket var A şirket temettü dağıtmayan, B şirketi temettü dağıtan.

Öz sermayeleri 100 TL hisse fiyatları 100 TL pd/dd oranları 1

İlk sene her ikiside 25 TL kar elde ediyor. Yani öz sermayelerine 25 TL ekliyorlar B şirketi eklenen 25 TL yi temettü olarak dağıtıyor.

Diğer sene -25 TL zarar yazıyorlar yani öz sermayeleri 25 TL eksiliyor. Hisse fiyat değişimleri ve pd/dd değişimleri resimde belli.

Şimdi 3 adet teoride A şirketi zaten aynı şekilde önce A şirketini bir kere anlatayım. Çünkü 3 teoride de A şirketi standart. Ancak A şirketinin kopyası ancak temettü dağıtanı 3 teoridede farklı bir sonuca işaret ediyor.

A şirketini anlatıyorum 3 teoridede A şirketi.

İlk sene 25 TL kar elde eder. Öz sermayesi 125 TL ye çıkar Hisse fiyatıda bunu fiyatlar oda 125 TL ye çıkar Böylece PD/DD oranı değişmez. Temettü dağıtmaz seneye -25 TL zarar eder. Öz sermaye gerisin geri 100 TL ye düşer.

Hisse fiyatıda bunu fiyatlar hisseyi %20 düşürerek 100 TL ye indirir. Pd/DD 1 çıkar.

Şimdi TEORİ-1 E göre B şirketi;

25 TL kar elde eder öz sermayede hisse fiyatıda 125 TL ye çıkar pd/dd 1 cıkar haliyle. O sene sonunda 25 TL temettü dağıtır. Dolayısıyla öz sermaye 100 TL ye iner. hisse fiyatıda 100 TL olarak düzeltilir ki Pd/dd yine 1 çıksın. Seneye ise şirket -25 TL zarar eder A şirketinde oldugu gibi. O halde öz sermaye zaten 100 idi 75 TL ye iner.

Öz sermaye 75 E inecekse hisse fiyatınında 75 inmesi gerekir ki Pd/Dd sapıtmasın. Lakin hisse fiyatı 75 TL ye inecek ve pd/dd sapıtmayacaksa A şirketine göre B şirketi %25 inmiş oluyor. Yani temettü veren hisse senedi daha fazla düşer Yatırımcıyı korumaz yatırımcı için kötü gibi bir senaryo ortaya çıkıyor.(Yeşil-Kırmızı renklerle belirttim.)

TEORİ-2 E göre B şirketi;

Herşey aynı kar ediliyor temettü olarak dağıtılıyor. Temettü sonrası öz sermayede hisse fiyatıda aynı. haliyle pd/dd aynı. Peki seneye -25 TL zarar edecekler ya. Sonucta ikiside aynı hisse aynı zararı elde ediyorlar tek fark temettü. Dolayısıyla -25 TL zarar ettiklerinde B şirketinin öz sermayesi 75 TL ye düşüyor. Fakat hissenin fiyatlaması A şirketiyle Aynı % yi yapacaksa(Öz sermaye önemli değilse), Hani yatırımcılar iki şirkette aynı zararı etti abi o halde aynı % ile düşmeli kararını vermişlerse B şirketi 80 TL ye kadar düşebilir o zaman iki hissede %20 düşmüş olur. Yanlız B şirketi A ile aynı % ile düşerse PD/DD oranı 1,07 ye çıkıyor ve ben pahalıyım sinyali veriyor B şirketi. Hayda..............

TEORİ-3 E göre B Şirketi;

Yine herşey aynı kar elde ediliyor temettü olarak dağıtılırken öz sermaye doğal olarak düşürülüyor. Ancak hisse fiyatı düzeltilirken 94 TL olarak düzeltiliyor. Olur ya belkide düzeltilen fiyat hatalıdır. Önceki teorilerde. Tamam 94 diyelim. Bu seferde temettü sonrası yeni fiyata göre pd/dd ucuz görünüyor. Bu da mantıksız temettü sonrası düzeltilen fiyatla pd/dd değiştiğine ucuzladıgına hiç rastlamadık. Zaten mantıkende ucuzlamaması lazım. Ancak yinede zorladım öyle oldugunu varsaydım Bu sefer seneye -25 TL zarar ettiklerinde her iki hisseyide aynı % ile düşürünce Pd/DD ler düzeldi her 2 hissede aynı % ile düşüş gerçekleştirmiş oldu.

Sonuç; elinizde başka teori yok ise bu teorilerden herhangibiri doğru ise bile A şirketinden daha az bir düşüş senaryosu hiçbir şekilde çıkmıyor. Zorlarsak aynı eşit % ler ile düşürebiliyoruz. O teorilerde de pd/dd oranları ya pahalı gösteriyor yada ucuz gösteriyor. Pd/DD lerin hiçbir senaryoda değişmemesi lazım mantıken ama birde siz değerlendirin bakalım.

-Elde ettiğim bulgulara ve izlenimlerime göre temettünün yatırımcıyı koruduğu yada daha az tedirgin ettiği vermeyene göre daha az düştüğüyle ilgili birşey elde edemedim.

Ancal JoNaThAn hocamızın teorisi 3 e göre uyarlanmış gibi Fakat bu durumu nasıl açıklayabiliriz. Temettü dağıtıldığı gün PD/DD oranlarında bir farklılık oluyor mu ? Eğer bir farklılık oluyorsa mantıgı bır kenara atarsak daha yüksek oranda verilen temettü PD/DD oranını daha da ucuzlatacaktır. O halde en yüksek temettü veren hisseyi temettü sonrası satın alıp bir sonrakı temettü tarihinden bir gün önce satmak neredeyse kesin kazanç anlamına gelecek.

Originally Posted by erhanacikgoz1

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri