Sadık Üye

Sadık Üye

|

|

|

|

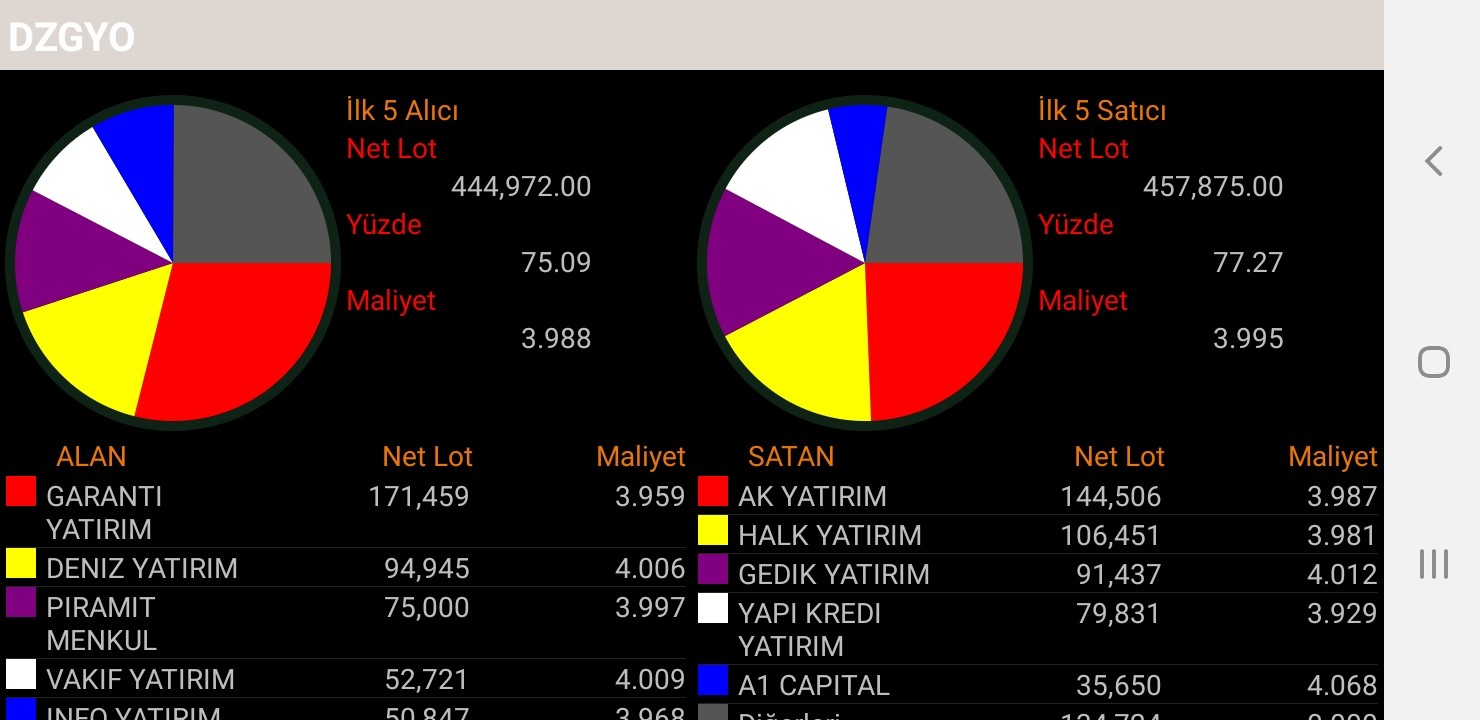

şubat ayında dzgyo 6.76 ken de deniz yatırım aynı şekilde cuma günkü gibi aşağıya taramıştı 900 bin lot satmıştıOriginally Posted by canalay

Sadık Üye

Sadık Üye

Bronz Üye

Sadık Üye

Sadık Üye

Bronz Üye

gecen gun tavan gorup eksı 3 kapamıstı sımdı herkeez korkuyor aynısı olurmu dıye")

Sadık Üye

Malum kişinin elindeki satış bittiyse rahatız aslında ..önümüzde sadece bedelli var oda ilerisi için değerlendirilebilir..

Sadık Üye

Tavan olduk ama,,,, kimse yokmu

Sadık Üye

Bu projenin son halini araştırmak gerekiyor!

Sadık Üye

|

|

|

|

2 yıl önce 47 milyon usd'ye sadece Tarabya arsasını almışlar!!!!!!!

şirketin, şu anda değeri 34 milyon usd!!!!!!!!

************************************************** **************************************************

Deniz GYO çoğunluk hissedarı olan Deniz Yatırım Menkul Kıymetler A.Ş.'nin kontrolünü elinde bulunduran ilişki taraf DenizBank A.Ş. tarafından iktisap edilen İstanbul İli, Sarıyer İlçesi, Tarabya Mahallesi, 440 ada, 82-89-90 no.lu parseller üzerindeki Taşınmaz Satış Vaadi ve Arsa Payı Karşılığı İnşaat Sözleşmesi'nde yer alan tüm hak ve yükümlülüklerinin, DenizBank A.Ş. ile Deniz GYO arasında imzalanan devir sözleşmesi ile 48 ay vadeli olarak 47 milyon USD karşılığı devir alındı.

Deniz GYO'nun KAP açıklaması:

Bu açıklamamız, "Sözleşmeye ilişkin gayrimenkule dayalı hak alım" işlemine ilişkin olup, mevcut KAP açıklama formatları içerisinde "Maddi Olmayan Duran Varlık Alımı"na ilişkin şablon bulunmaması sebebiyle "Maddi Duran Varlık Alımı" şablonu ile yayınlanmıştır.

Şirketimizin çoğunluk hissedarı olan Deniz Yatırım Menkul Kıymetler A.Ş.'nin kontrolünü elinde bulunduran ilişki taraf DenizBank A.Ş. tarafından iktisap edilen İstanbul İli, Sarıyer İlçesi, Tarabya Mahallesi, 440 ada, 82-89-90 no.lu parseller üzerindeki Taşınmaz Satış Vaadi ve Arsa Payı Karşılığı İnşaat Sözleşmesi'nde yer alan tüm hak ve yükümlülüklerinin, DenizBank A.Ş. ile Deniz Gayrimenkul Yatırım Ortaklığı A.Ş. arasında imzalanan Devir Sözleşmesi ile 48 ay vadeli olarak 47 milyon USD karşılığı devir alınmıştır.

Şirketimiz tarafından İstanbul İli, Sarıyer İlçesi, Tarabya Mahallesi, 440 ada, 82-89-90 no.lu parseller üzerinde geliştirilen projeye ilişkin daha önce KAP'ta 30.03.2018 ve 30.04.2018 tarihlerindeki açıklamalarımız ekinde yayınlan 18_400_052 sayılı değerleme raporu,ilgili mevzuata uyum çercevesinde değerleme firması tarafından yenilenmekte olup, yeni haliyle rapor tekrar KAP'ta ilan edilecektir.

Kamuoyuna saygıyla duyurulur.

Saygılarımızla,

Deniz Gayrimenkul Yatırım Ortaklığı A.Ş.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri