Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSadece TOGG değil. Orada Zes'ler var. Batarya satışları var. Yurt dışı ortaklarla kurulan konsorsiyumlar var. Vestel artik bir teknoloji sirketi olarak konumlanmis.Originally Posted by Cok

Üye

Üye

|

|

|

|

Beklenti üstü kar geldi. Euro'nun bu kadar değer kaybettigi ortamda yine iyi. 1 milyar bekliyordum, ihtiyatlıydım. 1,2 milyar güzel oldu. Inceledikten sonra bir yorum yaparim.

Yalnız mantik şunu söylüyor. Geçen seneden bu seneye enflasyon %70, dolar 8'den 18'e %100'ün üstünde arttı. Ama Vesbe karı aynı oranda artmamış. %50 büyüme zayif kalmış.

Üye

Sadece TOGG değil. Orada Zes'ler var. Batarya satışları var. Yurt dışı ortaklarla kurulan konsorsiyumlar var. Vestel artik bir teknoloji sirketi olarak konumlanmis.

Altın Üye

Enflasyon dolar tl kar artışı analiziniz yanlış. SOn 4 çeyrek ivmelenmeye bakın. Geçen sene 6-9 ay arası zayıf.Bu sene ki çeyreklik performansları 3. çeyrekte yakalarsa o kötü bilanço gelecek diye satanların alayı almak için bilmem kaçtan sıraya girer.

Mesela bu bilançonun peşine o iş yatırımı göreceğiz bakalım ne olacak

"Hayalleriniz için sessiz bir şekilde savaşın. Çünkü onları gerçekleştirirken yaratmış olduğu etki insanların tahammül edemediği bir şeydir."

Sadık Üye

Bilanço ile ilgili bir analiz yaptim. Yeni ihracat modelinden dolayı kötü bir sürpriz yok. Favok marjı korunuyor.

https://twitter.com/doxa112024/statu...Dae2SyM_g&s=19

SM-J710FQ cihazımdan hisse.net mobile app kullanarak gönderildi.

YATIRIM TAVSİYESİ DEĞİLDİR.

Üye

Saygı duyarım...

Ben yüzeysel yorumladım. Ayrıntılara bakmak lazim. Sizi

bahsettiğiniz zayif ceyrekle ilgili şirket gecen sene ilk 6 aylik faaliyet raporunda piyasanin pandemi kosullarindaki Yüksek Talepten, normal talep kosullarina geçeceği ve bunu satişlarda azalma ve dengelenme yaratacağini paylaştilar. Yani 3. Ceyregin anormal olmasi ilk 6 ay satislarin piyasayi doyurmasiydi.

Neyse yeni faaliyet raporundan dikkat cekenler sunlar

A. Beklediğim uzere ilk 6 ayda adet bazinda %3 uretimde azalma var. Bu kapasitenin %11 arttigi donemde olunca tabi kapasite kullanim oranini düşürüyor. Sirket icin olumsuz olsa da sektör rakiplerine nazaran yine de basarili buluyorum kapasite yonetimini.

B. Yurt ici satislar geçen senenin ayni donemine nazaran daha fazla toplam satişlardan pay almis. Ben burada yanildim. Ihracat ve yerli satis orani %85'e, %15 olur diye bekliyordum. Oran %70'e, %30 olarak gerceklesmis. Bu sefer yurt ici satislardan guzel bir destek var. Fakat ihracati tercih ederim. Keza kırılgan ekonomide yurt içi pamuk ipliğine bağli çünkü.

C. 2023'e kadar %50 kapasite artışı calismalarinda ise bu 6 ayda 60 milyon dolarlik para harcanmis. Gecen sene de bu kadar bir tutar harcanmisti. Yani toplam 120 milyon dolar olduk. Yatirim plani 160 milyon avro olduguna bakacak olursak arada 50 milyon dolarlik son bir yatirim daha gerek. Ha gayret. Olacak bu iş.

D. Kapasite artisi nedeniyle harcanacak yaklasik 50 milyon dolarin bir kismi 2023'te harcanacak diye düşünürsek TL karsiligi da 900 milyon TL olduğu düşünülürse muhtemelen seneye temettuyu yine %60 gibi bir oranda dagitir. 900 milyon tahmini bir değer. Ama bunun dagitilacak temettuyu azalttigi ve azaltacagi kesin bir gercek. Temettuyu onemseyenler bunu hesaba katsin.

Ozet:

Vesbe'nin yon tayini 3. Ceyrekte olacak kanisindayim. Yatirimci resesyonu ölçmeden girmeyecektir hisseye. Bistle hareket ederiz. Şirket kararli bir sekilde kapasiteyi arttiriyor. Bu ANZ'nin kararliligini gosterir. Zaten Genel Kurulda kendinden ve Vesbe'den emindi. Sirketin hali hazirdaki 16 milyonluk kapasitesini daha da artiracaklarini söyledi. Donemsel gerilemeler olabilir. Simdi 50 cent dolaylarindayiz. Vesbenin son 5 yil ortalamasi 65 cent'tir. Bu 2023 yatirimi bitip resesyon tehdidi kalkinca (yil sonuna biter kanisindayim) vesbe zirvesi 90 centi deneyecektir. Hatta 1 $ uzak degil. Elinizdeki mali kaptirmayin. Hisse düşerken toplanir, unutmayin.

Selametle sevgili dostlar..

Üye

Üye

- Çalışan sayısı bu çeyrekte 269 kişi artış göstermiş.

- Adet bazında üretim ve satışlar %3 gerilemiş.

- Avrupa'ya ihracat oranı düşmesine rağmen Avrupa beyaz eşya sektörünün daralması kadar bir etki oluşmamış. Pazar payını arttırarak bu daralmadan en az hasarla çıkılmış.

Sadık Üye

,,

tebrikler sayın arkadaş sen tuncay turşucu gibi sözde matematik mühendislerinin yorumlarına bin basarsın güzel bir yorum çok mantıklı.

Son düzenleme : .bozoklu.; 07-08-2022 saat: 12:59.

Sadık Üye

|

|

|

|

Tuncay turşucu usd ile karşılaştırdığı için yanlış sonuçlara varıyor, verdiği hedef fiyat da çok mantıksız

auyrıca bu gereksiz oran analizlerini de dikkate almamak gerekiyor, asıl olan rakamların içine nüfuz edip neler olup bittiğini anlamaktır

şirketin satışının büyük bölümü euro olduğuna göre euro olarak karşılaştırmak gerekir.

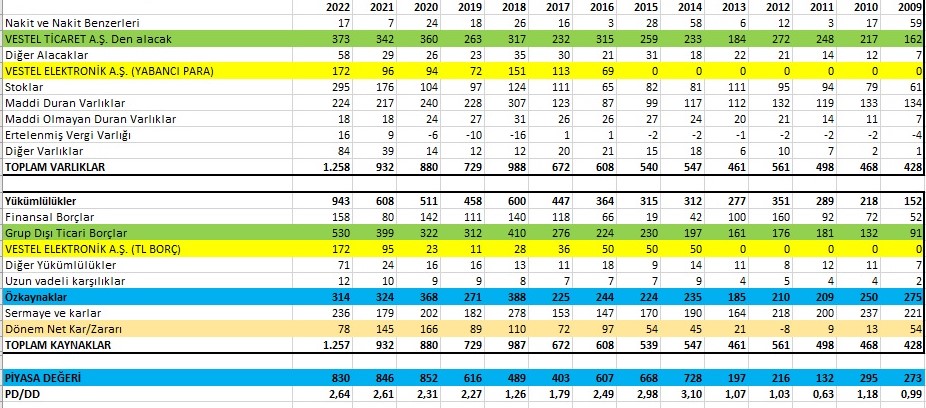

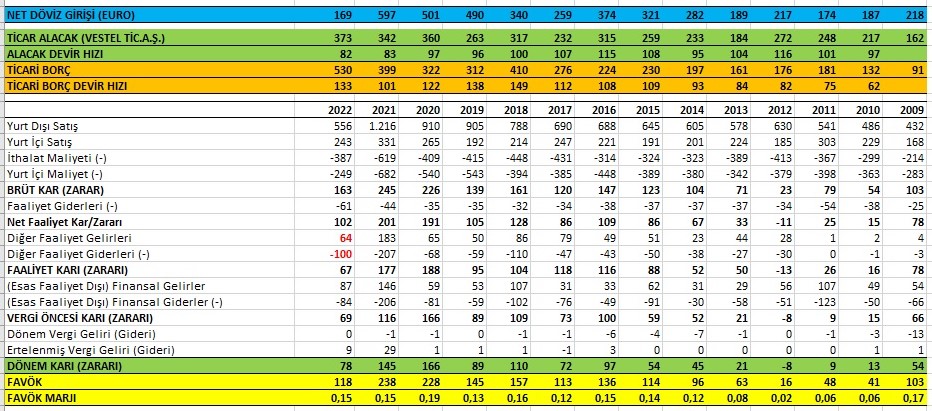

Vesbe, vestelden TL borç alıp %24 faiz ödüyor, vestel, vesbeden usd borç alıp %7 faiz ödüyor. Burada bir değişim yok ve alacak borç eşit. İlk madde malzeme stoku 125 mil eur dan 175 mil eur a çıkmış. Mamul stoku 48 den 116 mil çıkmış. stok artışı kaynaklı satıcı borcu artmış. Satıcı borcu, alacaktan fazla olduğu için dönem sonu kur değerlemesinde diğer faaliyet gelir gider 36 milyon aleyhte olduğundan net kar düşürmüş. Muhtemelen satıcı borcu usd, alıcı eur olduğundan eur/usd paritesinin de etkisi oldu. Diğer taraftan stoğa mal çekildiğinden ithalat da öne çekildi, dolayısyla net döviz girişi 120 milyon daha az oldu. Ancak bundan sonraki dönemde bu stoklar satıldığına kar marjlarına olumlu katkı yapması beklenir. eni ihracat modelinin etkisini 2 çeyrektir izlemiş olduk. Favök marjlarında herhangi bir olumsuz etkisinin olmadığı görülmektedir. Şirket %15 favök marjı ile nakit üretmeye devam etmektedir. Ayrıca kur riski ile ilgili ilave düzenlemelerin yapılacağı belirtilmiş. sonuç olarak şirketin faaliyetlerinde sıra dışı bir işlem gözükmemektedir. Geleceğe dönük beklentileri yorumlamak yatırımcının bileceği iştir. Evdeki hesap hiçbir zaman çarşıya uymaz. Faaliyet raporuna göre ilk 6 ayda %3 miktar azalışı olmuş.

VESBE ARÇELİK ARASINDA BİR KARŞILAŞTIRMA YAPARSAK

vesbeye konan 50.000 euronun temettülü bileşik getirisinin yıllar içindeki getirisi ve yıllar itibariyle alınan temettü geliri bu şekilde. (Grafiğe oturması için hisse fiyatındaki son bölünme fiyata iade edilmiştir)

arçeliğe konan 500.000 usd nin 12 yıllık temettülü bileşik getirisinin seyri de bu şekildedir.

vesbe de 50.000 euro 11.653 eur temettü (500.00 eur dersek 116.530 eur temettü eder)

arçelik te 500.000 usd ye 17.933 usd temettü

YATIRIM TAVSİYESİ DEĞİLDİR.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri