Sadık Üye

Sadık Üye

|

|

|

|

Sayın hayekOriginally Posted by hayek

Bu raporu nerden bulabiliriz?

Gümüş Üye

Sadık Üye

Gümüş Üye

Sadık Üye

Sayın Hayek tabloyu siz mi hazırlandınız?

Sanırım bu ayın başında portföye tekrar eklenen aşağıdaki arsa dahil değil bu tabloya

Şirketimiz Yönetim Kurulu 05.01.2024 tarihli toplantısında,

18.03.2021 tarihinde alınan karar neticesinde, İstanbul İli, Küçükçekmece İlçesi, Halkalı Mahallesi, 801 ada, 30 parselde (yeni parsel no 33) kayıtlı olan 30.000 m2 alanlı arsanın satışı için Arı Finansal Kiralama A.Ş. ile 18.03.2021 tarih, 19840 no.lu "Finansal Kiralama Maksadıyla Satın Alınan Gayrimenkul Sözleşmesi" nin karşılıklı mutabık kalınarak feshedilmesine karar verilmiştir.

Anılan gayrimenkul Şirketimiz portföyüne geri alınmıştır.

Gümüş Üye

hayır sn. miami benim tablom değil..

YF nin analizinin tablosu [bu bir rapor değil]

Bahsi geçen arsa da bu tabloya dahil değil, onun bir değerleme raporu gelmedi gelirse eklenebilir

Üye

5. 5 milyar tl lik proje satış geliri olan,550 konutluk halkalı (30 bin metrekare ) saklı koru konut projesi bu değerlemenin içinde yoktur ( 2021 yılında bu arazi arı leasinge 14 milyon dolar değer ile 36 ay vadeli satılmış, bu yıl ocak ayında satışı iptal edilerek tekrar sinpaş gyo ya dönmüştür)

Sadık Üye

emlak piyasası kötü diye Arı Leasing vazgeçti sanırım inşaattan!!!

Üye

Üye

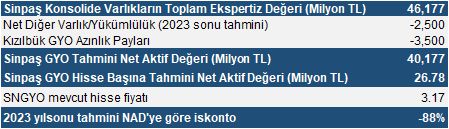

Kzbgy'nun bugünkü tavanı sonrası piyasa değeri, yaklaşık 254 ml USD.

Kızılbükün, yüzde 65i sinpaşın. Yani, sinpaşa düşen pay, yaklaşık 165 ml USD.

Sinpaş gyonun mevcut piyasa değeri, 170 ml USD. Yani hemen hemen kızılbükten gelen payı kadar(165).

Ya kızılbük pahalı, ya da Sinpaş ucuz.

Kızılbük oteli satılacaksa, sanki, sinpaşa kar yazmayacak.

Sanki sinpaşın, kızılbük dışında iştiraki, gayrimenkulu vb. vb. yok gibi fiyatlıyor.

F/K ve Pd/dd gibi oranlara, bir de bilanço sonrası bakılmalı!

Bu ikiliyi; piyasa değeri yüksek, diğer ikililer gibi düşünmemek lazım.

Bi yerlerde bi uyumsuzluk var ama, yakında hangi tarafta olduğu ortaya çıkacaktır...

Redmi Note 9 Pro cihazımdan hisse.net mobile app kullanarak gönderildi.

Gümüş Üye

|

|

|

|

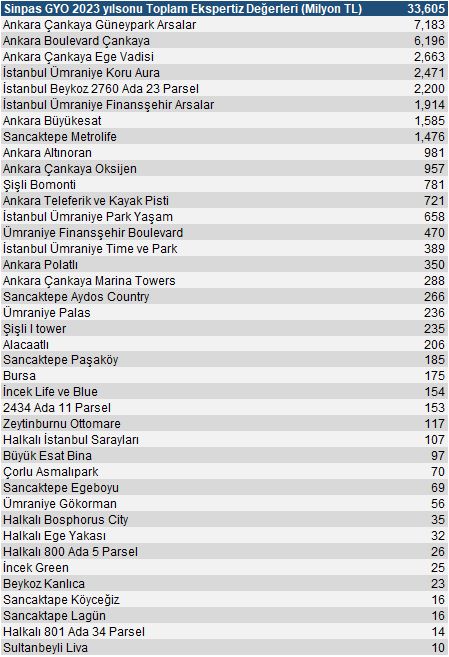

toplamda gelen değerleme raporları : 33.5 milyar + 8 milyar kızılbük payı = 41.5 milyar portföy değerine ulaşılmış oldu.

şu an ki piyasa değeri nedir ? 5.25 milyar

konuşmaya bile gerek yok ! komik

mayısta eğer tüm değerlemeler bilançoya yansırsa 40 milyar özsermaye ve 25 lira defter değeri oluyor.

haziran pddd 0.4 olsa 10 lira olması lazım

2024 yılı içinde rahatlıkla 15-18 seviyelerini görmesi kaçınılmaz olur.

yalnız şu değerleme raporları ile şirketin finansal raporlarında ki yatırım amaçlı gayrimenkuller kalemi birbirini tutmuyor bir bakmak lazım

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri