Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaBenim kar beklentim 80mn TL civarıydı. 74 kabul edilebilir bir rakam.

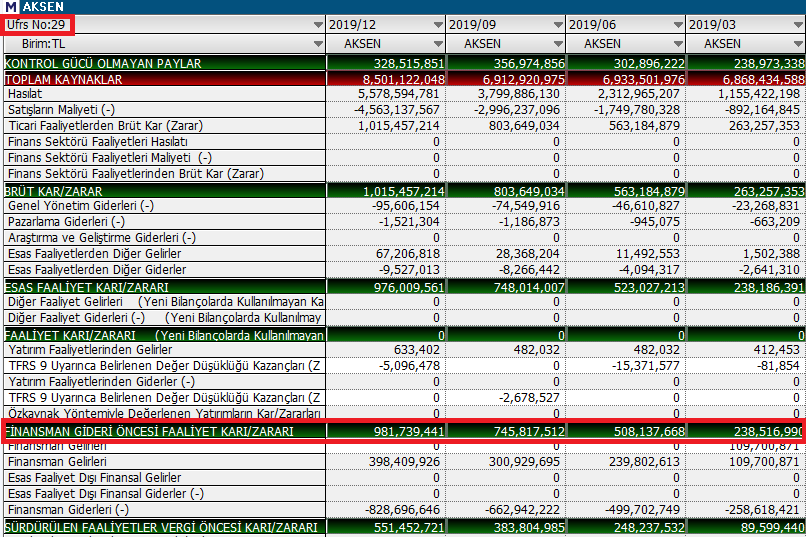

2019 son çeyrekte karın yüksek gelmesinin sebebi BOTAŞ'a fazladan ödenen 10mn TL'nin geri alınması, konusu kalmayan ticari alacaklardan gelen 30 mnTL civarı ve TFRS9 değer düşüklüğünden son çeyrek ekstradan elde ettiği 7mn TL(bu her senenin son çeyreğinde bu tarz olacak gibi).Yani ekstradan 47 mn TL gibi bir meblağ zaten son çeyreğe özgü bir şeydi. Yani aslında son çeyrek kümülatif (ana ortaklık ve kontrol gücü olmayan paylar toplamı 108 mnTL artı son çeyreğe özgü 47 mnTL) 155 mn TL karı vardı. Ek olarak madagaskarın tamamının alınması ile beraber oraya etki eden kur farkının tamamı da ana ortaklığa kaldığı için ortaklık dışı zarar etmiş ve ana ortaklık yüksek kar etmişti.

Şimdi burada bazı yatırımcılar bu son çeyrek karına bakarak ilk çeyrekte de 150mn TL gibi karlar bekleme gafletine düştüler ama herkesi uyarmak, anlatmak zor olduğu ve daha finansal terimleri bilmeyen kişilerin hiçbir detayı göremeden boş boş yazmalarından dolayı bunu bilanço sonrasına açıklarım dedim. Açıkçası burada arasıra yazan ve mali tablodan az veya çok anladığını düşündüğüm bazı kişiler belki belirtir diye de bekledim.

Şimdi 2020 ilk çeyreğe gelirsek,

TR'den ve Afrika'dan beklenen FAVÖK geldi ama TR'de cironun bu kadar artmasına rağmen ciro FAVÖK rakamlarının benzer seviyelerde kalması milleti şaşırttı ve bunun cevabı da Antalya'da yapılan temlik işlemi. Yani market mantığı 3 kuruş kara(marketler de keşke 3 kuruş kara satsa) elektrik sattı ki çabuk bir nakit yaratayım hemen ve stoğu da boşaltayım. Bunun sebebi şirketin borçlarının büyük çoğunluğunun kısa vadeli olması, yani nakite ihtiyacı olması. Ticari alacaklarda dolar etkisi ile de cüzi bir miktar artış var ve bu alacaklar ne zaman ne kadar azalır bunu tahmin etmek zor. Bazıları buradan dem vuruyor da zaten bu meblağ böyle yüksek olmasaydı bu şirketin hissesini 10 liralardan almak için sıraya girmek zorunda kalırdı herkes. Dolar bazında borçlar da bir miktar azalmış bu da zaten net bir şekilde görülebiliyor. Bu dönem sadece kurdan 6-7 mn fazla zarar yazması dışında açıkçası her şey beklenti dahilinde. 123 mn TL'de yatırım yapmış (Gana ve Özbekistan için anlaşma bedellerine falan gitmiştir) şirket ne güzel. COVID sürecine elinde iyi bir nakitle girmesi de benim için cabası. 2. çeyrekte Borusan'dan aldığı 15mn dolar da güzel bir can suyu olur yatırımlar için. Yani benim için şahsen ekstra bir şey yok. Mesela alacaklarda 50 mn dolarlık bir azalış benim için beklentimin üzerinde olabilirdi. Bakalım ne zaman olacak

Gerisi inşallah artık Kamerun veya Kongo'dan gelecek güzel haberlere bağlı bu şirketin geleceği. Ya büyüyecek ya da daha da büyüyecek

Fiyat hareketlerine gelince de; pek anlamam ve sürekli bakmam

YTD.

Yer İmleri