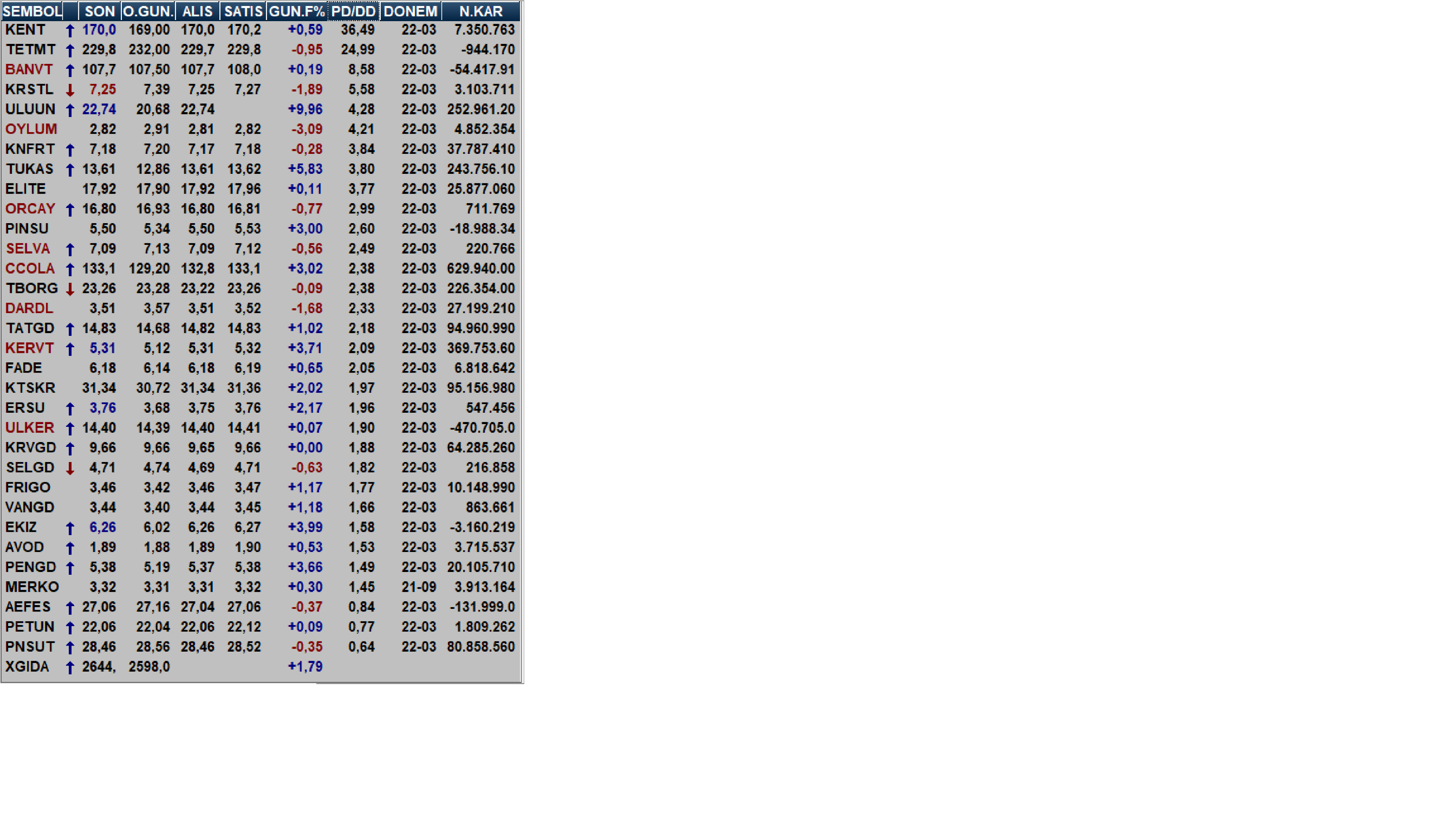

Yiğit bin yaşar, fırsat bir düşer

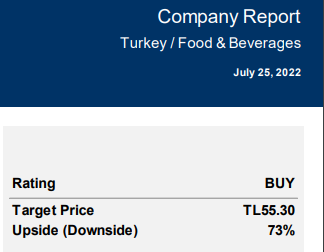

* Rusyada bira faaliyetlerinin önemli bir bölümünü yürütmekte olan Anadolu Efes, krizi fırsata çevirmek üzere. Avrupanın 5. Dünyanın ise en büyük 9. bira üreticisi Anadolu EFES için 50.5 TL hedef fiyat ve Endeks Üzeri Getiri (EÜ) tavsiyesi ile önerimizi başlatıyoruz. Hedef fiyatımız %91 getiri potansiyeli sunuyor.

* Potansiyel getiri pastasının en büyük payı CCOLAda bulduğumuz değerlemeden geliyor. AEFES, CCOLAnın %50.3üne sahip. CCOLA için INA ve benzer şirket çarpanları yöntemlerini kullandığımız modellemede hesapladığımız 47,675mn TL değer AEFES hedef fiyatımızın %80ine denk geliyor. Tek başına CCOLAdaki sahipliğin mevcut değeri ise AEFESin mevcut değerinden yüksek. CCOLA raporumuzu 30 Mayıs 2022de yayımladık ve değerlemeye ilişkin bölümün bir özetini bu raporumuzda paylaşıyoruz.

* Rusya bira pazarında kartlar yeniden dağıtılırken Anadolu Efes konumunu sağlamlaştırıyor. Dünya bira pazarında Rusya önemli bir yere sahip. AEFES, Belçika merkezli dünyanın en büyük bira şirketi Anheuser Busch InBev ile Rusya ve Ukrayna'daki operasyonlarını birleştirmesiyle 2019dan beri burada pazar lideri. Rusyadaki operasyonların konsolide cirodaki payı %25 iken FVAÖKe katkısı %17 civarında. AEFESin hem %24 hissedarı hem de Rusyadaki operasyonlarının eşit ortağı AB InBev Rusyadan çekilme kararı aldı. Şirket AB InBev ile sözkonusu payların satın alınmasına ilişkin olarak görüşmelerini sürdürüyor. Bunun yanı sıra Rusya pazarının en büyük paya sahip 2. şirketi Carlsberg ve ek olarak Heineken de Rusya-Ukrayna savaşı sonrası Rusyadaki varlıklarını satacağını açıkladı.

* Sıkı rekabet koşullarına rağmen fiyatlamada eli güçlü. Hammadde ve emtia maliyetlerindeki (şeker, resin, alüminyum, arpa-malt vs) artış ve hacim bazlı satışlardaki düşüş beklentimize rağmen şirketin bu zorlukları -özellikle Rusyada %10u aşması muhtemel fiyat artışları dikkate alındığında- daha fazla fiyat artışı ile tolere edebileceğini düşünüyoruz. Ukraynada faaliyetlerin durması sonucu ayrılan tek seferlik giderin (981mn TL) etkisiyle bu yıl net karda güçlü büyüme göremeyeceğiz ancak sonraki yıllarda yüksek potansiyel görüyoruz.

* Bira grubu için Rubledeki dikkat çekici güçlenme satış gelirlerini sıçratabilir. 1Ç22 itibariyle konsolide gelirin %73ü yurtdışı geliridir (2021: %71). Sadece bira grubuna odaklandığımızda, Türkiye ve CISin (Moldova, Kazakistan, Gürcistan) gelirden %15er pay alırken, Rusyanın tek başına gelirin %66sını (hacim bazında (mhl) satışların %73) karşıladığını görüyoruz. 2Ç22de Ruble Liraya karşı yaklaşık %75 değer kazancı içine girdi. Bu önemli katalizörün gelirleri yukarı taşımasını ve şirketin 2Ç22de güçlü sonuçlar açıklamasını bekliyoruz.

* Riskler: i) Tüketimde yavaşlama, ii) Lokal para biriminde devalüasyon, iii) Jeopolitik belirsizliklerdeki artış

Garanti B.

Son düzenleme : british; 05-07-2022 saat: 10:17.

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri