Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSpk'den herhangi bir haber gelmedi daha, Hisse Yakın izleme pazarında olunca herkes temkinli yaklaşıyor sanırım.

Sadık Üye

Sadık Üye

|

|

|

|

Finansal raporların kamuya açıklanmasında ek süreler

MADDE 13 ââ¬â (1) Kurulca kabul edilecek makul gerekçelerin varlığı halinde, işletmenin varsa Kurumsal Yönetim İlkeleri kapsamında oluşturulan denetimden sorumlu komitesi, yoksa işletmenin finansal raporlamadan sorumlu yönetim kurulu üyesi veya genel müdürü tarafından başvurulması şartıyla, ara dönem ve yıllık finansal raporların kamuya açıklanmasına ilişkin olarak işletmelere ek süre verilebilir.

**Hayatta en pahalı şey tecrübedir. Çünkü kazanmak için kaybetmek gerekir.

Sadık Üye

Spk'den herhangi bir haber gelmedi daha, Hisse Yakın izleme pazarında olunca herkes temkinli yaklaşıyor sanırım.

**Hayatta en pahalı şey tecrübedir. Çünkü kazanmak için kaybetmek gerekir.

Üye

bir bardak su... geçir....mişler olsun.

Sadık Üye

Özet Bilgi

Bağımsız Denetim Raporunun Olumsuz Görüş İçermesi veya Görüş Bildirmekten Kaçınılması

Açıklamalar

Sayın Pay Sahiplerimize Duyurumuzdur:

31.12.2016 tarihinde sona eren hesap dönemine ait finansal tablolarını denetlemekle görevli bağımsız denetim firması olan DRT Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., 07.03.2017 tarihli görüş yazısında belirtilen sebeplerden dolayı anılan döneme ait finansal tablolarımız hakkında görüş vermekten imtina etmiştir.

Bağımsız denetim şirketinin görüş bildirmekten kaçınma dayanaklarına ilişkin yorumlarımız aşağıda bulunmaktadır:

1) TTK 403/4 maddesinde "4) Şirket defterlerinde, denetlemenin bu Bölüm hükümlerine uygun bir şekilde yapılmasına ve sonuçlara varılmasına olanak vermeyen ölçüde belirsizliklerin bulunması veya şirket tarafından denetlenecek hususlarda önemli kısıtlamaların yapılması halinde denetçi, bunları ispatlayabilecek delillere sahip olmasa bile, gerekçelerini açıklayarak görüş vermekten kaçınabilirâ¦â¦â¦.." denilmektedir.

Şirketimiz bağımsız denetim şirketi tarafından talep edilen tüm bilgi ve belgeleri zamanında eksiksiz olarak teslim etmiştir. Ayrıca belirtmek isteriz ki şirketimiz tarafından denetçi firmaya denetlenecek hususlarda hiçbir kısıtlama yapılmamış, rapor tarihine kadar tarafımıza iletilen bütün taleplerine belgeler ile bütün şeffaflıkla cevap verilmiştir.

2)

a) Bağımsız Denetim Şirketinin görüş bildirmekten kaçınma dayanağında "Ayrıca, EGC Enerji ve Şirket'in Yönetimi ortak kontrole tabi olduğu için, belirlenen vadelerin geçerliliği ve olası tehir ihtimali ile ilgili bir görüş oluşturulamamıştır." ibaresi yer almaktadır.

Finansal raporlarımız dipnotları incelendiğinde 23 no'lu dipnotta EGC Enerji'ye sağlanan borçların, Girişim Sermayesi Yatırım Ortaklıklarına İlişkin Esaslar Tebliği'nin (III-48.3) 21'nci maddesinin 3'üncü fıkrası (f) bendi kapsamında girişim şirketlerine borç ve sermaye finansmanının karması olarak yapılandırılmış finansmana çevrilmesine, EGC Enerji'den alınan dört adet senedin EGC Enerji'ye iade edilmesine karar verildiği ve sözleşme imzalandığı açıklanmıştır.

Dolayısı ile imzalanan sözleşme ile 2017 yılı itibari ile borç finansman karması haline gelen tutarların vadesine ilişkin herhangi bir belirsizlik bulunmamakta olup her şey sözleşme çerçevesinde gerçekleşecektir. Bu nedenle vadelerin geçerliliği ve tehir ihtimaline karşı görüş oluşturulamamaktadır yaklaşımı doğru değildir.

b) Dayanağın son bölümünde; "Şirket Yönetimi, Görüşü Etkilemeyen, Dikkat Çekilen Hususlar paragraflarında açıklanan süreçleri de dikkate alarak 12 Temmuz 2016 tarihli Yönetim Kurulu kararında EGC Enerji'nin %100 sermaye payı ile ortak olduğu şirketin satışı için gerekli işlemlerin başlatılmasına karar vermiştir. İlgili satış değerine yönelik halihazırda bir tahmin veya veri sunamamıştır. Dolayısıyla uzun vadeli finansal yatırımlar içerisinde sınıflanan EGC Enerji bünyesinde 16.976.000 TL defter değeriyle taşınan söz konusu ortaklığın faaliyetlerinin de limitli olması nedeni ile makul değeri belirlenememiştir" ibaresi yer almaktadır.

Bu ibare 30.06.2016 tarihli bağımsız denetçi şartlı görüşünde de yer almaktadır.

Dolayısı ile yukarıdaki açıklamalarımız doğrultusunda bağımsız denetim şirketinin "tarafımızca denetim görüşüne dayanak oluşturacak yeterli ve uygun denetim kanıtı elde edilemediği için finansal tablolara ilişkin herhangi bir görüş vermemekteyiz." şeklindeki beyanına kesinlikle katılmamaktayız.

3) Daha önceki dönemlerde şartlı görüşün kaynağı olan EGC Enerji'nin %100 sermaye payı ile ortak olduğu şirketin satışı için gerekli işlemler başlatılmış olup, ülkemizin içinde bulunduğu mevcut ekonomik konjonktür nedeniyle henüz bir gelişme olmamakla birlikte süreci sekteye uğratan ihtiyati haciz kararının da kesin olarak kaldırılması ile şirket yönetimimiz işlemin hızla sonuçlandırılması için yeniden sürece odaklanmış, konu ile ilgili azami gayreti göstermektedir.

4) Bağımsız denetim şirketinin finansal raporlarımıza ilişkin yukarıda da görüleceği üzere 30.06.2016 tarihindeki "Şartlı" 31.12.2016 tarihli "Görüş Bildirmekten Kaçınma" şeklinde oluşturmuş olduğu görüşleri incelendiğinde; 30.06.2016 raporlarında "şartlı görüş" için belirtilen dayanaklar ile 31.12.2016 yıl sonu raporlarında "görüş vermekten kaçınma" dayanakları arasında temel olarak fark bulunmamaktadır.

Yukarıda belirtiğimiz hususlar beraber değerlendirildiğinde bağımsız denetim firmasının 30.06.2016'dan bugüne 31.12.2016 yıl sonu raporlarında görüş vermekten imtinasını gerektirecek herhangi bir olumsuz durum veya gelişme mevzu bahis olmadığı gibi, bağımsız denetimin gerekçeleri Yönetim Kurulumuz tarafından kabul edilebilir değildir.

Bağımsız denetim süresince bağımsız denetim firmasına talep ettiği her türlü bilgi ve belge zamanında teslim edilip, talep edilip kendilerine verilemeyen tek bir belge olmamasına rağmen ve Şirketimizde 6 aylık süreçte görüş değiştirecek olumsuz bir durum söz konusu değilken; denetim şirketi tarafından makul bir gerekçe belirtilmeksizin "görüş verilmekten kaçınılması" şirketimiz ve hissedarlarımız açısından öngörülemeyen sonuçlar doğurabilecektir.

Yukarıdaki bağımsız denetim görüşünün gerektirdiği tüm yasal gerekliliklerin şirket yönetimimiz tarafından ivedilikle yerine getirileceği hususunu yatırımcılarımıza saygıyla arz ederiz.

**Hayatta en pahalı şey tecrübedir. Çünkü kazanmak için kaybetmek gerekir.

Sadık Üye

EGLYO Net Dönem Karı 12.825

**Hayatta en pahalı şey tecrübedir. Çünkü kazanmak için kaybetmek gerekir.

Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

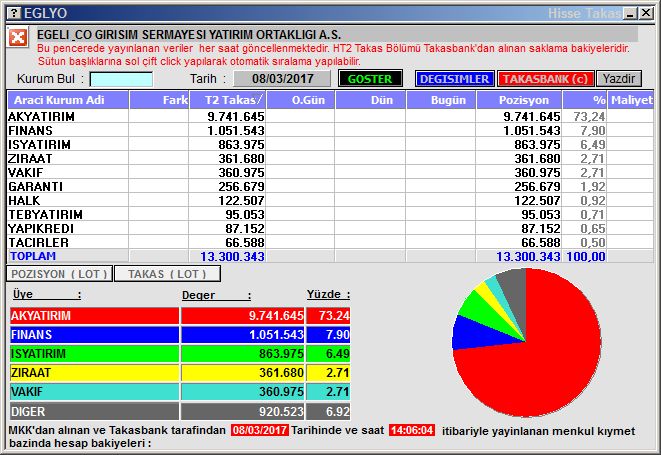

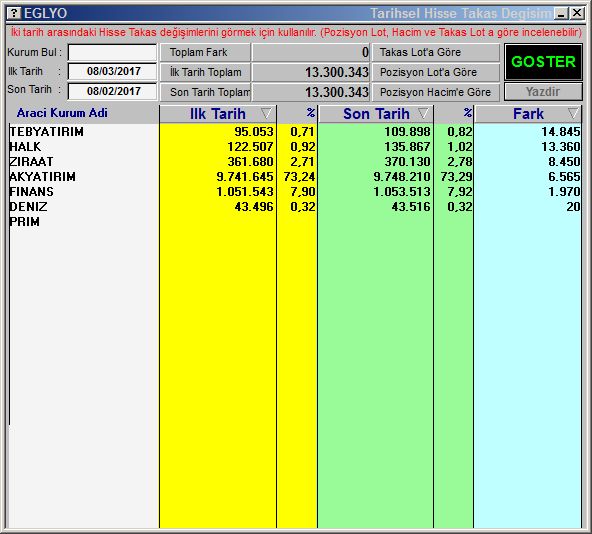

son bir ayda alanlar.

Cefalı Abi

|

|

|

|

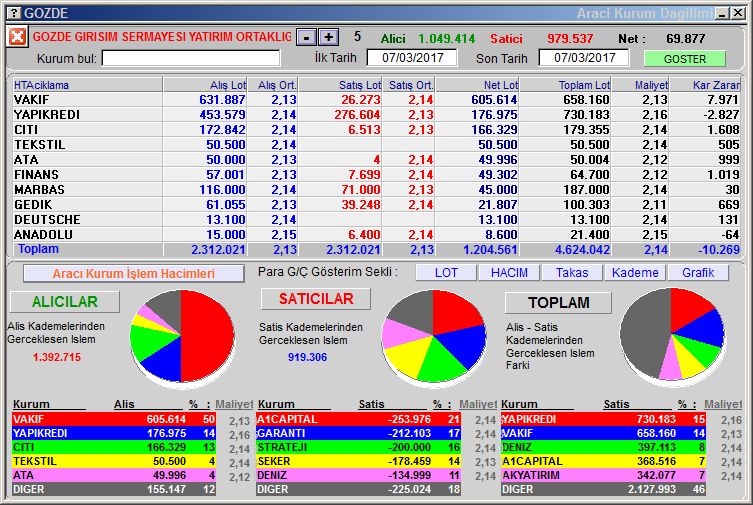

satanlar

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri