Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaAyrıca 3 ekimde de aefes anlaşmaları yapıldı

Üye

Üye

|

|

|

|

Ufone anlaşması 3. Çeyrek bilançosu kapandıktan çok sonra 1 kasımda açıklandı onun yansıması 4. Çeyrek bilançoda olur

Üye

Ayrıca 3 ekimde de aefes anlaşmaları yapıldı

Üye

Haberi geciktirdiklerini göz önüne alırsak bu çeyreğe girme ihtimali var gibi ama bilanço o hali ile de güzel bence çünkü son çeyrekte çok iş anlaşması yapıldı ayrıca zaten tahsilatların büyük kısmı son çeyrekte.Originally Posted by Gucan

Üye

Amerika satışları ayrı yazıldığı için Pega satışı ciro edilmemiş o belli Amerika dışı tüm satışlar Türkiye ofisimizden yapıldığı için Pakistan UFOânu satışı var mı yıllık gelene kadar muallak kalacak sanırım varsa aydınlatacak buyursun ama ufone gelmiş olsa bile pega eklenecek yıl sonuna ve bir sürü başka anlaşma ile 100 üzeri olacağını düşünüyorum kar rakamının pega da hepsi bu seneye girmeyecek olsa bile bu rakamı bekliyorum.

100 altı olmaz diye düşünüyorum ama üstü çok açık 2 iş anlaşması daha alır 200 de yazar mı ihtimal bence hele havelsan iş ortaklığı sonuçları gelmeye başlasın.

Yatırım tavsiyesi değildir.

Üye

Sayfa 45 de yurtiçi yurtdışı var onu atlamışım yurtiçi çok kötü geçen yıl 12 bu yıl 9 milyon bu da işbank ve Efes satışları ile tersine döner diye düşünüyorum son çeyrekte, yurtdışı geçen yıl 2 milyon iken bu yıl 46 milyon olmuş pega bunun dışında sanıyorum Amerika satışları düşük olduğu için bu çıkarımı yapıyorum ve en nihayetinde ufone yansımış diye düşünmeye başladım ama yine de yurtdışı satışlarda ufone dışında sadece bu çeyrekte 20 milyon üzeri artış var bu da gayet tatmin edici son çeyrek beklentileri oluşmaya başlar artık.

Yatırım tavsiyesi değildir.

Sadık Üye

Hepimize hayirli olsun. Benim 5 sene ortakligim boyunca gordugum en guzel bilancomuz.

Son 3 aylikta yurtici (sadece son 3 ay icerisinde-onceki 3. ceyrek satislarina gore) satislar 2 milyon dusmus, yurtdisi satislar ise 44 milyon artmis.

Benim tahminim yaklasik 700 bin dolarlik Pega ve yaklasik 1300bin dolarlik Ufone satislari bu ceyrege dahil edilmis. Toplamda buradan 2 milyon dolarlik bir gelir, yurtdisi satislarindaki artisin buyuk bir kismini karsilar. Ufone satisi 30 Eylul'de gerceklesti, dolayisi ile 3. ceyrek'e girmis olma durumu oldukca yuksek.

Pega satisinin ise Ironsphere uzerinden oldugunu dusunuyorum. Amerika satislari 3 milyondan 17.4 milyona cimis. 13.4 milyonluk bir artis. 700 bin dolarlik Pega satisi ile ortusuyor.

Amerikali sirket ilk defa pozitif kar etmis oldu net donem karinda.

Bu arada Pega onceden de musterimizdi, ama bu derece yuksek Amerika bilancosu olmamisti. Demek ki, her satista, her seyi full olcek kullanmiyorlar. Simdi kullanim alanini cok cok genisletmis olmalilar. Demek ki, bir nevi pilot uygulama diyebilecegimiz on satista/uygulamada urunden memnun kaldilar ve simdi daha genis bir alanda urunu kullaniyorlar cikarimini yapiyorum ben.

Yatirim tavsiyesi degildir.

Sadık Üye

Sadık Üye

gartner yorum sayısı 63 oldu , bu yorumların kaçı bu yıl içinde yapıldı, bilgisi olan var mı arkadaşlar, 2022 başında ki sayıyı merak ettim.

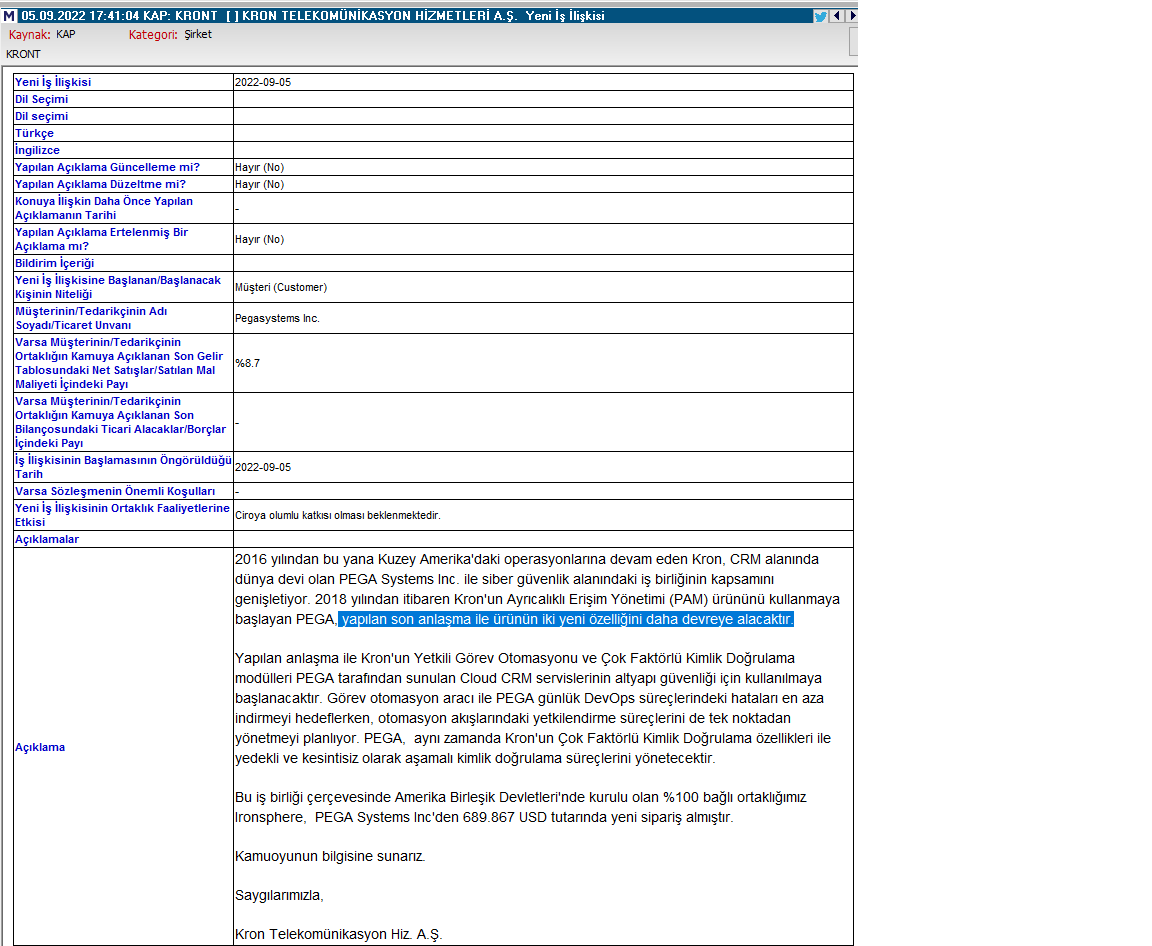

yeni iş ilişkilerinin artması ile 05.09.2022'de gelen kap haberinde "yapılan son anlaşma ile ürünün iki yeni özelliğini daha devreye alacaktır." bahsedilen yeni özellikler arasında bağlantı olabilir mi?

yazdıklarım yatırım tavsiyesi değildir..

Kıdemli Üye

|

|

|

|

Bu bilançoyla şirket çok önemli bir eşiğe geldi benim açımdan. En azından piyasa dinamikleri ve hisse fiyatı bazında.

1. Ya bugüne kadar yaptıkları gibi "Hisse fiyatı bizi ilgilendirmez, ürünler global arenada iyi bir yere gelirse piyasa bunu fiyatlar zaten" bakış açısıyla devam edecekler....

Bugüne kadar bu durumu kullanarak hisse üzerinde spekülatif hareketler yapan kişi, fon ya da aracı kurumların bu tip hareketlerine çanak tuttular çünkü. Bu durumun şirket ya da kendileri için daha kazançlı olduğunu düşünerek bu davranış şekline devam etme niyetindelerse bu bilanço bulunmaz bir fırsat.

2. Şirket,

a) Halka açık bir şirketin yatırımcılarına karşı yükümlülüklerinin,

b) Hisse fiyatının, şirketin piyasadaki algılanma şekline büyük oranda, (hatta belki de ürün kalitesi ve fiyatı kadar) etkisinin,

c) Bu durumun, satış-pazarlamanın son derece maliyet-etkin bir unsuru olduğu,

ç) Bilerek ya da bilmeyerek uyguladıkları bu yönetim şeklinin spekülatif hareketlere sebebiyet verdiğini bunun da şirkete ve yatırımcılarına zarar verdiğinin,

farkına vararak, önümüzdeki dönemde farklı bir basın ve pazarlama politikası yürütmesi.

2. yol tercih edilecekse, bu bilanço rakamlarının 3. çeyrekte gelmiş olması çok olumlu. Önümüzde, zaten yüksek gelen 4. çeyrek bilançosu ve yapılması muhtemel yeni satış ve yinelemeler var. Şirket bunu olumlu anlamda mı kullanacak, yoksa bu haberi kullanarak hisse fiyatının yukarı sürülerek sonrasında düşürülmesine neden olacak, (sonuçta yönetim kurulunun bir kısmı da son büyük montanlı alışlarını 30 liralardan yaptı. Yatırımları 3-4 katına çıktı bile)

Yüksek montanlı satışlar belki şansa, belki de özellikle bu çeyreğe toplanmış gibi. Bir kısmı zaten müşterimiz olan şirketlere yapılan bu satışların, bilanço döneminin son günlerine sıkışmış olması dikkat çekici (ve bunun hisse devri sonrasındaki ilk bilançoda gerçekleşmiş olması.) Belki de gerçekten tesadüftür.

Şimdi önemli soru şu: Bu bilanço ve satış haberlerinin devamı gelecek mi? Yoksa, geçmişte olduğu gibi, spekülatif olarak kullanılmasına izin mi verilecek?

Arada diğer hisselerin forumlarını okuyorum. F/K'sı çok yüksek rakamlara ulaşmış bu hisselerin yatırımcıları F/K da neymiş havasındalar. Önemli olanın, büyüme hikayesi, yeni yatırımlar olduğu konusunda hemfikir herkes. Kront 100 F/K'ya ulaştığında büyüme hedefi ve hikayesi yok muydu da F/K'dan başka birşey konuşulmuyordu demeyeceğim. Ama insanların bu yüksek F/K'lara alışması güzel. Hisseyi bu yönden eleştiremezler en azından.

Yine bu şirketlerde gördüğüm, yaptıkları bu yatırımları insanların gözüne sokuyorlar. Hatta yıllar sonrasına rakamsal hedefler koyuyorlar. Şu kadar sene sonra bu kadar ciro hedefi gibi. Sürekli gelen KAP haberleri ve yükselen bilanço rakamları da yatırımcıları bu hedeflerin gerçekleşeceğine ikna ediyor.

Kron'da ise hedefler daha göreceli. "PAM alanında dünyada ilk beşe girmek" gibi. İyi güzel de insanlar rakam bekliyor. "Dünyada 3 sene sonra PAM pazarının şu rakama çıkması bekleniyor. Biz de ilk beşe girip buradan şu kadar pay almayı hedefliyoruz. Şu kadar ciro yapar" gibi. Ya da yeni big data ve veri maskeleme ile ilgili ürünlerimize çok güveniyoruz. Şu kadar ciro hedefimiz var gibi. Çünkü televizyona çıkıp Pakistan'da ofisimiz var demekle ya da youtube videolarında PAM ürününün ne işe yaradığını emniyet kemeri örneğiyle anlatarak olmaz bu işler. Belki önümüzdeki dönemde yaparlar ve belki de bu döneme kadar bilerek yapmıyorlardı. Belki öncelikli hedef, hisse fiyatının yükselmesi ve bunun dolaylı olarak satışlara olumlu etkisinden ziyade Netaş'ın ortaklıktan çıkarılması ve o hisseleri kimin kaç liraya aldığı önemliydi belki de ve mümkün olan en düşük fiyatlardan satışın gerçekleşmesi isteniyordu. Bilemeyiz tabi ama ihtimallerden birisi. Sonuçta bu satış, mümkün olan en düşük fiyatlardan gerçekleşti ve hemen sonrasında ardı ardına Pega, Havelsan, Ufone, İş Bankası, Anadolu Efes gibi satış haberleri gelmeye başladı ve bence inanılmaz bir bilanço izledi bu satış haberlerini. Belki de ben yanılıyorumdur ve bu durum tamamen bir tesadüften ibarettir.

Sonuçta bu iki yılda hisse fiyatı 11 dolardan 2 küsür dolara düştü. Hem de diğer hisseler tam tersi hareketler yaparken. Zor bir süreçti ve umarım bu hisse satışıyla geride kalmıştır bu süreç.

Çünkü borsada, yatırım, ciro ve kar artışları ile büyüme hedeflerinin bu denli fiyatlandığı bir dönem hatırlamıyorum ben. Deyim yerindeyse tutulamıyor bu tip hisseler. Benzer bir sürece tabi olmak da oldukça kolay Kron için. Son çeyrekte bu büyüklükte 3-5 satış haberi, 3. çeyreği geride bırakacak bir bilanço, TV'de ve internetteki röportajlar ile gazete-dergi haberlerinde belirtilecek devasa ciro hedefleri, belki bir ortaklık ya da satın alma haberi, internet sitesinin yeniden düzenlenerek diğer şirketlerde olduğu gibi müşteri sayı ve isimleri gibi yatırımcılara hitap edecek bilgilerin eklenmesi hisse fiyatını çok farklı yerlere getirebilir. Hele ki bunları yapan şirketlerin inanılmaz piyasa değerlerine ulaştığı şu ortamda. Bu durum, şirketin dikkat çekmesine, bilinirliğinin artmasına ve dolayısıyla yeni müşteriler ile satışların gerçekleşmesini sağlayacaktır. Burada belirttiğim hususlar kendi tahmin ve yorumlarımdır. Yatırım yaparken ciddiye almayın.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri