Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaPortföyün büyük kısmı altın ve YP hisse fonlarında tutmaya devam ediyorum. (%75)

Mayıs ayındaki kazancın büyük kısmı dövizdeki artıştan geldi. Bir kısmı da son hafta Amerika hisselerindeki yükselişten. (KUB, IJC ve AFA)

Değişken fonlar (OPL) dövize paralel kazandırmaya devam ediyor. Aslında OPL'yi de olası bir ters köşe olursa diye yedekte tutuyorum, likit fonla birlikte kabaca portföyün %20'si. Bu parayı da, olası dolar-bist düşüşlerinde oralara takviye için tutuyorum. YP hisse fonlarında diplere geldik, en azından yaklaştık diye düşünüyorum, o yüzden kısa vadede satış düşünmüyorum. Daha da düşerse nakitten aktarmayı düşünüyorum.

Altında tutmaya devam edeceğim, ama ONS'da olası 2000.-USD yükselişi olursa kademeli azaltmayı düşünebilirim.

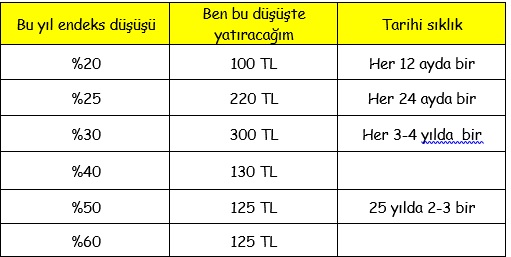

Dağılım.jpg

Yer İmleri