Alıntı yaparak yanıtla

Alıntı yaparak yanıtlatamam global şirket ama bist ortalamasına göre bu çeyrekteki karlılık aynen devam ederse f/k:50 lere çıkıyor..Yeni alım için pahalı ..

Moderator

Moderator

|

|

|

|

Olağanüstü gelen 2. Çeyrek bilançosundan dolayı 3. Çeyrek bilançosu biraz sönük kalmış gibi gözüküyor. Fakat bana göre de bu durum baz etkisinden kaynaklı.

Şirket yatırımcı sunumunda bu durumu kısaca dengelenen arz-talep sonucu normalize olan satış gelirleri olarak açıklamış. Detayında ise Enerji iş kolunda düşen hacim ve satış fiyatları sonucu, ilk yarıdaki istisnai karlılığın, 3Çde normalize olması şeklinde detaylandırmış.

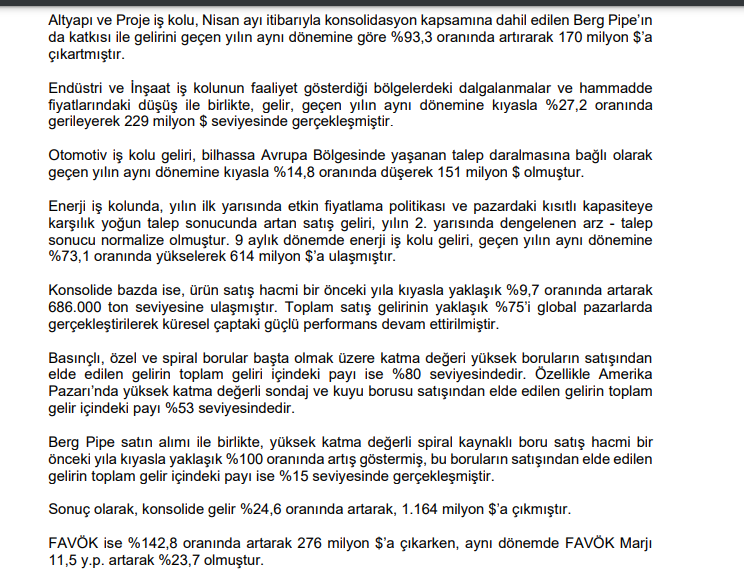

Kar marjı yüksek olan enerji iş kolunun, satış hacmi içindeki payı 2. Yarıda %60 iken 3. Çeyrek itibarıyla %53 seviyesine düşmüş. ABDden gelen gelirin toplam gelir içindeki payı da %68den %63e düşmüş durumda. 3. çeyrek 2022de 166 milyon dolar olan gelir 3. Çeyrek 2023te 142 milyon dolara düşmüş.

Fakat burada iş kollarından birinde gerçekleşen bu kısmi olumsuzluğu dengeleyen bir unsur var. O da alt yapı ve proje kolundaki ivmelenme. Berg pipe altında konsolide edilen Mobil fabrikası satın alımının etkisi hızlıca kendini göstermiş. Geçen sene aynı dönemde 44 milyon dolar olan gelir bu seneki 3. Çeyrekte 98 milyon dolara yükselmiş. Orta vadede, bu stratejik satın almanın etkisini daha da fazla göstereceğini düşünüyorum. Spiral kaynaklı yüksek katma değerli altyapı-proje boru satış hacminin bu ivmelenmeyi devam ettireceğini ve 2025 yıl sonu raporlarında enerji iş koluna yakın bir değere ulaşacağını görebiliriz.

Bu sene sonunda devreye girecek Romanya ve inşaat sektörüne yönelik tesisin de devreye girecek olması ile 2024 yıl sonu için tahminim,

alt yapı ve proje: 550-650 milyon dolar

enerji: 750-900 milyon dolar

endüstri ve inşaat: 400-450 milyon dolar

otomotiv: 300-350 milyon dolar seviyelerinde.

Toplamda: 2.000-2.350 milyon dolar gelir beklentisi ve %18-19 düzeyinde favök marjı oluşacağını düşünüyorum.

2024 dolar kuru tahmini, orta vadeli programda 36,78 TL idi. Bu durumda 2024 yılı için beklenen favök değeri yaklaşık 13,2 milyar TL ile 16,4 milyar TL aralığında oluşuyor.

Kar marjı beklentim ise %11-12 düzeyinde.

Fakat salt kardan çok daha önemli detaylar var bilançoda.

Net borç/ özkaynak oranı: %33 düzeylerinde. Operasyonel nakit akışının borcu ödeme oranı ise %70in üzerinde.

Sıradan bir büyüme hissesinden farklı olarak, sadece piyasa üstü ciro ve kar artışı değil, ciddi bir nakit yaratma gücüne sahip. Şu an tek eksiği, bir süredir ödemeyi kestiği temettü. Onu da, 2023 yılı hesap dönemi sonunda yeniden ödemeye başlayacağını bekliyorum.

Yatırımlarını bu başarılı nakit akışı ile çevirdiği, cirosunu piyasa üzerinde yükselttiği, ve bu kar marjlarını koruduğu sürece bist 30un öncelikli adaylarından biri olacaktır. Yükselen işlem hacmi de bu tezi destekliyor. Önümüzdeki bu süreçte yerli ve yabancı fonların ilgisinin bu sebepten mecburen artacağını bekliyorum.

Üye

Üye

tamam global şirket ama bist ortalamasına göre bu çeyrekteki karlılık aynen devam ederse f/k:50 lere çıkıyor..Yeni alım için pahalı ..

Moderator

Sadece fk oranına bakılıp hisse değeri hakkında karar verilemeyeceğini siz de bilirsiniz Sn. kreon.

Büyüme hisselerinde fk zaten uzun yıllar boyunca yüksek seyreder. 2019 yılında fk 4'ün altında da oldu, 2021 yılında 80'in üzerine de çıktı.

Pd/dd oranı da yine yıllarca 1 liranın altında seyretti. P/S oranı da keza aynı şekilde.

Sonuç olarak şirket artık çok ucuz değil, lakin pahalı da değil. Ford'un Tüpraş'ın fiyatlaması nasıl yapılıyorsa, bundan sonraki süreçte Borusan'ın fiyatlamasının da benzer şekilde yapılacağı düşünüyorum.

Gümüş Üye

Gümüş Üye

Borusanin CEO ayak üstü bir röpartajda 6 ayin karinin yüksek olmasinin Amerikadaki

satışcıların büyük bir bir başarasi olduğunu dillendirmisti,

Ama yine bir soruya "daha önce yazmistim" yeni yatirimlar yapacağını üstü kapali söyledi yatırımdaki kasıt şu

satın alma yoluna gidilmesi, Borusaın büyüme stratejesi bu.

Romanyadaki fabrika , amerikadaki satışlar ben yeni firma alimlarıda bekliyorum artan bir karlıkık görecegiz.

baz rakamım son çekyrek ve Romanyanın katılımıyla artacak tabiki,

Kağıttaki büyük yatirimcilar gelecegin kağıdı gördüğü için tabana yapıştırmadılar,

Hayirlisi olsun...

Yazdıklarım Yatırım Tavsiyesi Değildir.

Dürüstlük çok pahalı bir hediyedir ucuz insanlardan beklemeyin W.Buffet

Platin Üye

https://www.borusanmannesmann.com/me...t-raporu-1.pdf

borusan yatırımcı ilişkilerini açıp faaliyet raporunu okumadan şirket hakkında fikir yürütmemek lazım .her dönem mutlaka faaliyet raporunu ve şirket sunumunu açıp okumalı yatırımcı olan . borsacı oyuncu ise okumasına gerek yok onlar al sat yapar devamlı

yatırımcı olan kazanır hissenin devamlı geleceği satın alırlar yapılan yatırımlar kapasite artışları yeni şirket alımları şirketin hasılatının artacağına işaret ediyor 2024 yılı sonuna kadar da büyük hamle yapacağını tahmin ediliyor 2024 ve 2025 yılı sonunda doların ne kadar olacağını bilen varsa tahmin edebilen ucuz pahalı olduğuna karar verebilir

yatırım tavsiyesi değildir

Platin Üye

https://www.borusanmannesmann.com/me...t-raporu-1.pdf

9 / 2023 / faaliyet raporu

https://www.borusanmannesmann.com/me...i-sunumu-1.pdf

9 / 2023 / şirket sunumu

Platin Üye

Platin Üye

Bir nevi kimya ki Alimi yoktur.Tecrübe ettikçe biriken cahilliktir Aşk''"! MASA KASA NİSAABRACADABRA

Burada yer alan bilgi, yorum ve tavsiyeler kendime aldığım notlardır.Bu bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir

Kıdemli Üye

|

|

|

|

Sn. Filozof,Originally Posted by Filozof

Çok teşekkürler, çok kıymetli bir bilgi paylaşmışsınız.

Selamlar

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri