Originally Posted by

Watchdog

Burada kayyum ve yönetimi eleştirdik, başka bir çok yerden de eleştiri oldu artık ondan mıdır yoksa geleneksel olarak mıdır bugün açıklama yapmışlar basına. Bakıyorsun açıklamalara son çeyrekte %50 üretim maliyeti artışını nasıl başardığına! ilişkin bir açıklama yok, yp pozisyonu dolar artarken azaltıp son çeyrekte dolar düşerken bir önceki çeyreğe göre 2,5 kat artırma başarısına! ilişkin bir açıklama yok, genel yönetim giderleri her şirkette genelde ilk çeyrekteki tutar kadar her çeyrekte gerçekleşirken (3, 6,9,12 gibi) bizim mübarek yönetim ve kayyumumuzun bu şirketlere taş çıkartırcasına siz de işletmemi yönettiğinizi sanıyorsunuz dercesine bu gideri üçüncü çeyrekte ilk çeyreğe göre 2,5 kat son çeyrekte 2,8 kat artırma başarısına ilişkin bir açıklama yok... neymiş aktif büyüklüğü devraldıklarında (2016) 2,6 mlr dan 8,4 mlr a çıkmış. Geç bunları anam babam hiç kar dağıtmadın hep şirkette kaldı. Bu paraların faiz getirilerini de düşünsen ortada hiç bir nane yok hiç bişey yapmamışsınız. Neymiş koza altının kasasında 6,5 mlr var. Hiç kar dağıtmazsan olacak tabi hatta bu tutar düşük mü değilmi onu tartışmak lazım. Neymiş devir tarihinde 825 Milyon TL olan cirosu, %306 artarak 2020 sonunda 3.3 Milyar TL seviyesinde gerçekleşmiş, devir tarihinde 397 Milyon TL olan net karı %416 büyüyerek 2 Milyar TL seviyesine çıkmış. Geç kardeşim bunları. devir tarihinde altının gramı 100 tl ccivarıydı 2020 de ortalama 420-400 civarıdır. Cironun artması gayet normal hatta az bile. Karlılığa gelince dağıtmadığın karların faizi var bu işin içinde. Kısacası cevabımız bu olsun, bu arada üretim maliyetindeki ve genel yönetim giderlerindeki artışı gündeme getiren bloomberge de halal olsun umarım peşini bırakmazlar. Yp pozisyonu da inşallah gündeme getirirler. Ne sanıyorlar bizi saf mı.

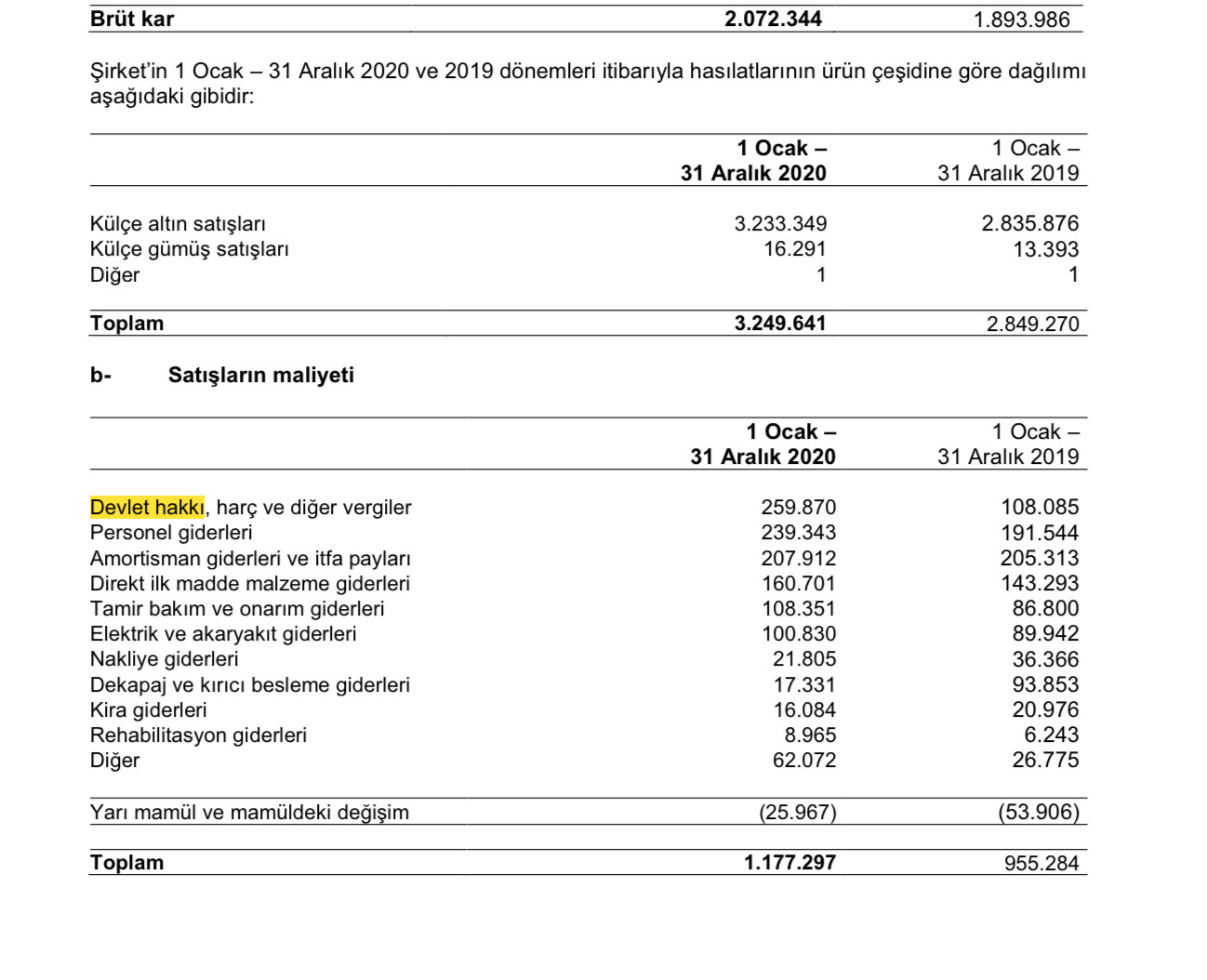

") Buna çoğunuz dikkat etmemiş sanırım. Hani artan genel yönetim giderlerini, şunu bunu geçtim, burada da harici olarak böyle bir gider var

Buna çoğunuz dikkat etmemiş sanırım. Hani artan genel yönetim giderlerini, şunu bunu geçtim, burada da harici olarak böyle bir gider var

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri