Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

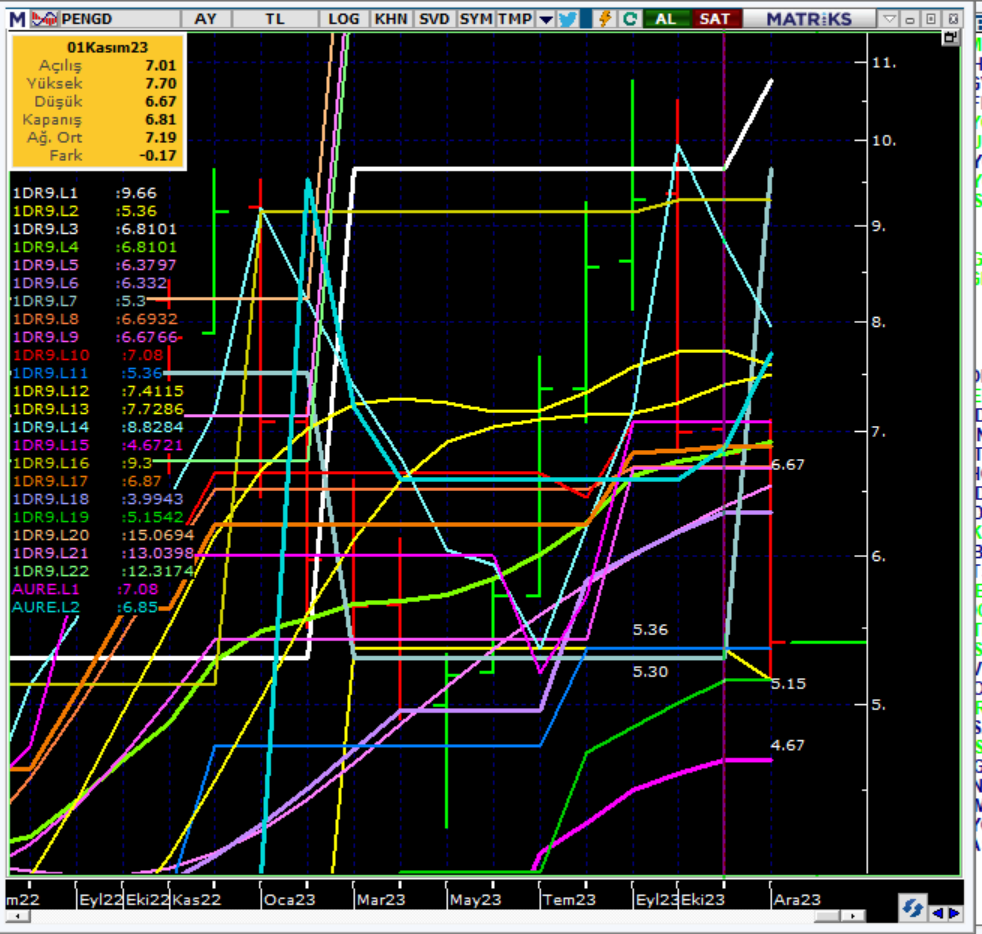

şu resim işin b.kunun çıktığı noktadır.

pd/dd oranı 0.65 olmuş, gıda indeksi ortalaması 4..

şahinkaya bu sene ikinci kez aynı hikayeyi yaşatıyor bize, s.ktir olup giderse rahatlayacak tahta diye düşünüyorum

bana göre borsada daha ucuz şirket yok ve yatırımımı artırarak devam ettireceğim. 2024 yılının tamamında da burdayız inşallah

Yer İmleri