Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSanırım bayramcılar Perşembeye kadar satış yapacak.

Platin Üye

Platin Üye

|

|

|

|

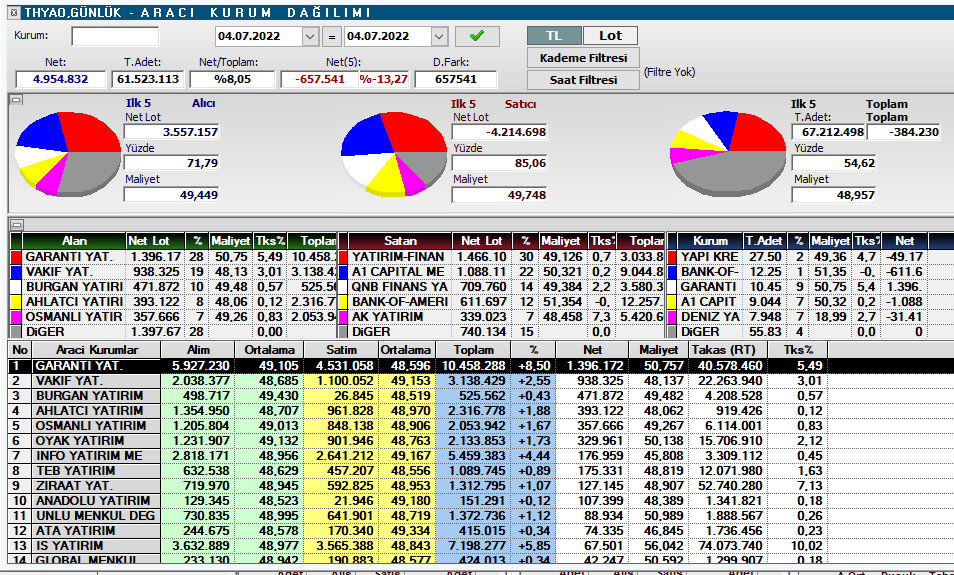

SPOT da en iyi satıcı BOFA aldığı sattığı, bugün de SİSE alıp THYAO satmış,

Gümüş Üye

Gümüş Üye

Sanırım bayramcılar Perşembeye kadar satış yapacak.

Who, baby, Who Will Save The World?

Bronz Üye

Bronz Üye

THY de mal çıkma yok..endeksle beraber düştük..hepsi bu.. A1 bugün iyi para kazandı sonunda..

Bronz Üye

Anladığım kadarıyla geçen ki %5 lik çıkış nedeniyle boşlukları dolduruyor(açısını çıkartıyor yükselişin) Ama haftalik bazda bakinca yeni kanal olusturuyor hisse. Haftalik bakinca 47,85 civari inişini tamamlayip birkaç gün içinde 51,00 li rakamlari görüp oradan da 49,70 li rakamlara inip sonrasinda 53,00 lu rakamlara yolculuk yapmak isteyebilir.

Yine şaşırtmaca yine baska oyunlar ve panikcilerden mal kapma yarışı devam ediyor bence. Bakalim şu yolcu rakamlari gelsin Bayram sonrasi 55 lere yolculuk eder diye düşünüyorum

Tavsiye içermez kendi düşüncem dır

Platin Üye

THYAO günlük,

Bronz Üye

Normalleşme ve kur yaz aylarına olumlu yansıyacak. Covid-19 vaka sayılarındaki hızlı gerileme ile birlikte gelen normalleşme çabaları bahar aylarında trafiği olumlu etkiledi. Bu güçlü momentumun yaz aylarında sürmesini bekliyoruz. Zayıf kur yurt dışı kaynaklı yolcu trafiğine, artan benzin ve otoyol giderleri de yurt içi trafiğe pozitif katkı sağlayacaktır. Bu gelişmelerden Pegasus ve Türk Hava Yolları ile birlikte, Türkiye'deki en popüler turistik havalimanlarının dört tanesini işleten TAV Havalimanları'nın da olumlu etkilenmesini bekliyoruz.

Düşük rekabet bilet fiyatları için olumlu. Avrupalı benzerlerinin aksine pandemi sürecinde personel azaltmayan Pegasus ve THY, bu sayede son dönemde artan talebe hızlı tepki verebildi. Bunun yanında AB-Rusya uçuş yasaklarından da şirketler olumlu etkilendi. TAV Antalya Havalimanı özellikle azalan Rus turist sayısından etkilense de artan Almanya ve Birleşik Krallık trafiği bu etkiyi biraz azalttı.

Petrol fiyatları yükseldi. Brent petrol fiyatı son bir yılda %46 yükselerek 111 dolar seviyesine ulaştı. Ancak hem Pegasus hem THY 2022 jet yakıtı tüketimlerinin önemli bir kısmını yaklaşık 70 dolar seviyesinden hedge ettiler. Bununla birlikte güçlü talep sayesinde şirketler artan petrol fiyatlarını bilet fiyatlarına yansıtabiliyorlar, dolayısıyla karlılığa olan etkinin 2013-2014 yılları kadar önemli olmayacağını düşünüyoruz.

Kur bazlı değerlemeler çok cazip. Bilançosunu dolar (THY) ve euro (PGS ve TAV) açıklayan şirketlerin değerlemesini de bu kurlar üzerinden yapmaktayız. Bu yıl şirketlerin faaliyetlerinde pandemi öncesi 2019 seviyelerine, finansal performanslarında ise bunların da üzerine ulaşacağını düşünüyoruz. Buna rağmen THY ile TAV kendi kur birimlerinde tüm zamanların en yüksek seviyesine göre yaklaşık %50, PGS ise %20 iskonto ile işlem görüyor.

Riskler. Havacılık sektöründe savaş, terör, pandemi, artan petrol fiyatları gibi pek çok risk unsurunun son dönemde sık sık gerçekleştiğini gözlemledik. Bununla birlikte İzlanda'da volkan patlaması, Rusya ile jet krizi gibi olaylar da sektörü yakın geçmişte olumsuz etkiledi. Bunların yanında Avrupalı şirketlerin kapasite artışına gitmesi ve TL'de hızlı bir yükseliş havacılık hisseleri olumsuz etkileyebilir.

Pegasus (NÖTR; Hedef değer: 220 TL): Düşük giderli iş modeli özellikle yüksek kur ve enflasyon ortamında şirketin yolcu trafiğine olumlu yansıyabilir. Artan yurt dışı talebi şirketin yolcu ve yan gelirlerine pozitif katkı sağlayacaktır. Yenilenen filonun önümüzdeki dönemde hem koltuk sayısı hem de petrol giderleri açısından şirketin karlılığına olumlu yönde yansımasını bekliyoruz.

TAV Havalimanları (AL; Hedef değer: 105 TL): Yakın geçmişte satın alınan Almatı ve kira sözleşmesi uzatılan Antalya havalimanları yolcu trafiğine ve karlılığa olumlu katkı sağlayacaktır. Rusya'ya yaptırımların bu yıl Almatı'ya olumlu katkılarının sürmesini bekliyoruz. Antalya Rus yolcuların sayısındaki düşüşten etkilense de Alman ve İngiliz trafiği ile bu etki beklenenden az gerçekleşti. Türkiye'deki en önemli turistik havalimanlarının dört tanesini işleten TAV'ın pandemi sonrası toparlanma ve yerli turizmden olumlu etkilenmesini bekliyoruz. Hisse euro bazında tüm zamanların en yüksek seviyesine göre %51 iskontolu işlem görüyor.

Türk Hava Yolları (AL; Hedef değer: 85 TL): Güçlü piyasa konumu ve Avrupalı rakiplerin kapasite kısıtlamaları sebebiyle pandemi sonrası toparlanmadan en çok faydayı THY'nin sağlayacağını düşünüyoruz. Bu yıl yolcu sayısının pandemi öncesine ulaşabileceğini tahmin ediyoruz. Artan petrol fiyatları ve ağırlığı azalan kargo gelirlerinin olumsuz etkisinin güçlü yurt dışı talep ve artan yolcu gelirleri ile kısmen bertaraf edileceğini düşünüyoruz. Hisse dolar bazında tüm zamanların en yüksek seviyesine göre %43 iskontolu işlem görüyor

Raporlar iyi ancak robotlar fırsat vermiyor..ver-al yapa yapa gisseyi düşürdüler..

Bronz Üye

Yukardaki rapor ICBC bankasına ait . Tombul kuş için al tavsiyesi verirken hedef fiatıda 85 tl olarak belirlemiş..

Yeni Üye

|

|

|

|

Beklentiler genelde olumlu yönde. Fakat riskleri de gözardı etmemekte ve temkinli olmakta yarar var. Ukrayna savaşı beklenenden fazla uzadı, sonbahar için yeni Covid dalgası sesleri - cılız da olsa - yükselmeye başladı, petrol fiyatlarının geleceği konusunda belirsizlik var vs. Benim de orta vadede beklentim olumlu, ama bunları da dikkate alarak teyakkuzda kalmak iyi olur.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri