Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaBenimki tutmadı... Ben fazla iyimser kalmışım. Çok iyi bilanço beklerken iyi bilançoya bile sevinemedim maalesef. Kar marj oldukça düşük kaldı bu çeyrek için...Originally Posted by Siesta

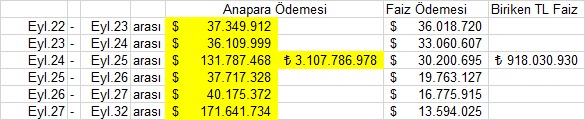

Ben özkaynak duran varlık güncellemelerini önemsemiyorum şahsen. Kur farkı zararını da ciddiye almıyorum. Çünkü kur arttıkça enerji fiyatının artacağını dolayısı ile gelirinde artacağını öngörüyorum. Ama bu kadar satışta marjın düşük olması açıkçası çok memnun etmedi beni...

Yine de potansiyelin yüksek olduğunu düşünerek tahtacıya sesleniyorum... ÇOK Beklersin Koçum ÇOK...Bende sabır çok... :)

Yer İmleri