Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaGeçmiş olsun TUKAS.. 2 çeyrek arası bir bilanço ancak bu kadar bozulabilirdi.. Yarın fiyatına bakmadan sana veda edeceğim.. Yerine de fiyatına bakmadan DOAS alacağım..

Bronz Üye

Bronz Üye

|

|

|

|

CLEBI yeni bilançosunu daha açıklamadı, ancak son 7-8 çeyrektir satış gelirleri, esas faaliyet kârları ve net kârlarındaki trendini THYAO ile karşılaştırmalı incelediğimizde THYAO ile paralel/benzer olduğunu görüyorum. Bu çeyrek için de beklentim benzer. Son 2 çeyreğe göre satış geliri ve kârlarda ve dahi marjlarda daralma bekliyorum. Malumun bazı şirketlerde uzun vadeli döngüsellik konuşulur, bunlarda da mevsimsellik ana etken. Genelde 2. ve 3. Çeyrekleri o yılın en parlak bilançoları geliyor. THYAOda bu çok daha net gözlemlenebilir. Dönem seçim dönemi olmasa, şimdiden ön almak için önümüzdeki 2 bilanço için alımlar yapılabilirdi, ancak ortada bir seçim ortamı olduğu için borsada kısa vade yönün yukarı olacağını söyleyebilmek fazla iyimserlik olur. Benim şahsen Eylül sonuna kadar piyasadaki beklentim olumsuza yakın, en iyi ihtimalle testere piyasası.Originally Posted by human01

Ben niçin alım yaptım? Bunun özeleştirisini yukarda kısaca yapmıştım. Hissesiz duramama sendromu..

Allah herşeyi gönlünce versin.

Bronz Üye

Geçmiş olsun TUKAS.. 2 çeyrek arası bir bilanço ancak bu kadar bozulabilirdi.. Yarın fiyatına bakmadan sana veda edeceğim.. Yerine de fiyatına bakmadan DOAS alacağım..

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

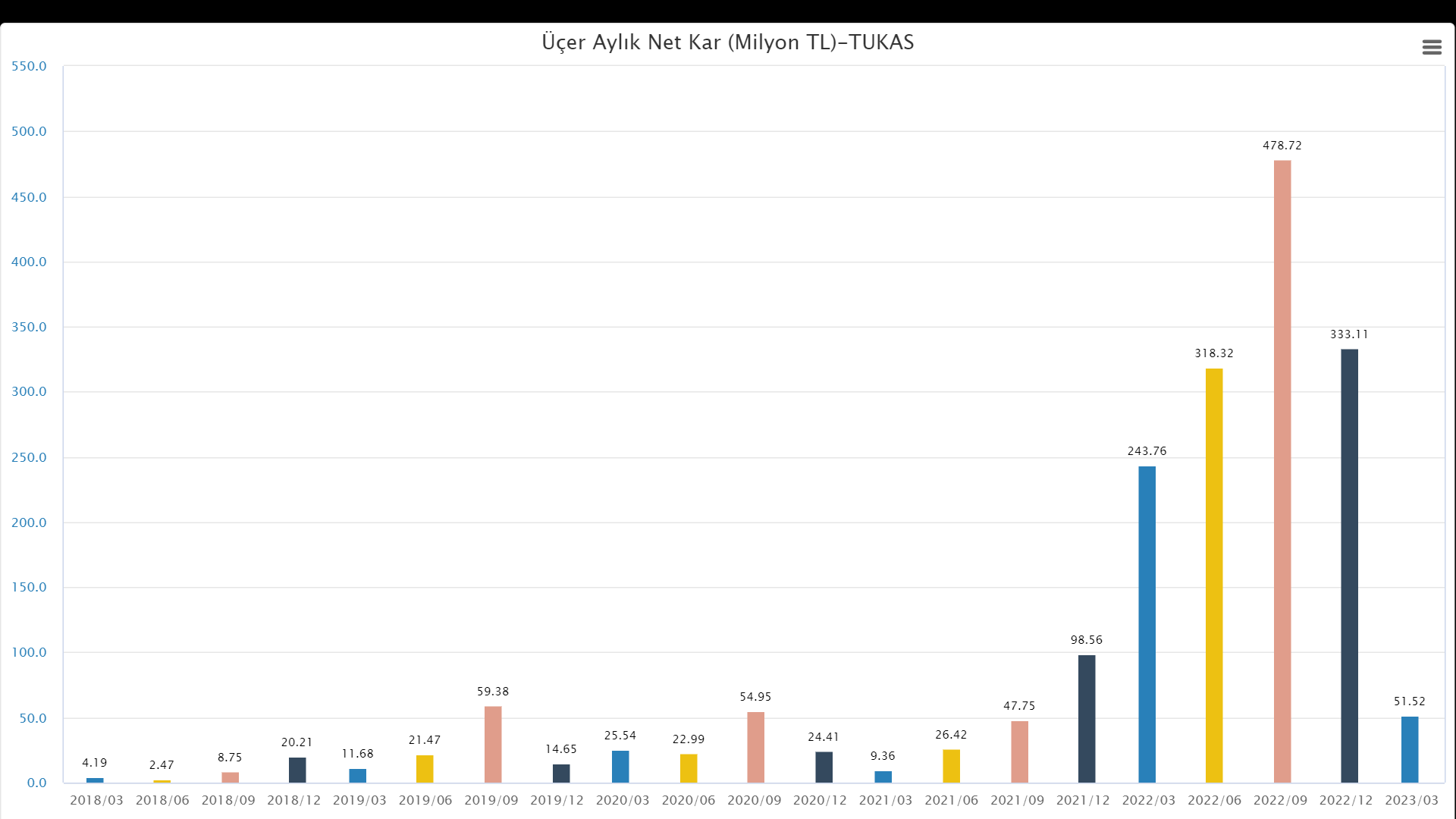

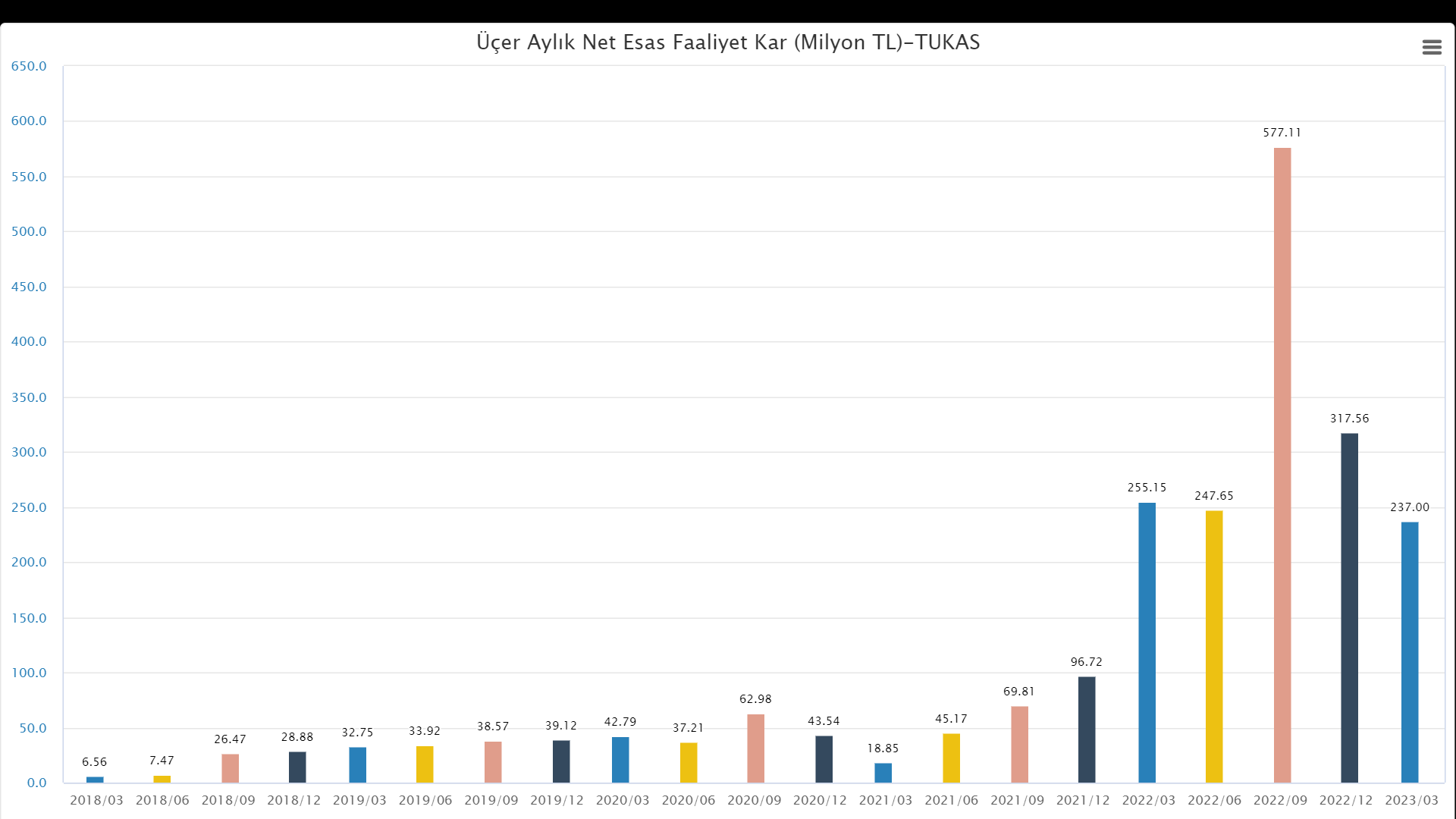

Acele mi karar veriyorum, detayları incelemeden? Satışlar düşmüş, EFK daha çok düşmüş, Net Kâr çakılmış.. Hâlâ görece iyi görünen tek şey değerleme rasyolarının ucuz göstermesi.. Sonraki çeyrekler düzelebilir mi? Mevsimsel mi bu bozulma? Bir sürü sorular kafamda.. Bialnço detayları inceleme hevesi bile bırakmadın TUKAS.. Halbuki TUK'AŞK' idin, TU'KAKA' mı oldun bir anda?

İlk çeyrekte son 2 yılın ilk çeyreğine göre üretim artmış, satışlar tonaj bazlı geçen sene aynı çeyreğe göre azalmış.. Üretip üretip satamamışlar mı, yoksa stok yapıp sonra daha yüksek fiyata satmayı mı hedefliyorlar, çözmek zor..

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

Adamlar 185.994.679 TL Esas Faaliyetlerden Diğer Gider yazmışlar, bunun ne olduğunu zahmet edip dipnotlara bile eklememişler.. Bir yerlerde farklı şekilde belirtildi ise bilemiyorum, ancak sanki bir Ali Cengiz yapmışlar gibi kıllandırıyor durduk yere.

Son düzenleme : deva-i dert; 09-05-2023 saat: 23:21.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

Şöyle bir ifade kullanılmış 18 nolu dipnotta:

'Şirket 05.05.2023 tarihinde Vergi Dairesine verilen 2022 yılına ait Kurumlar Vergisi Beyannamesi ile

Deprem Vergisini beyan etmiş ve aynı gün ilk taksit tutarı olan 70.017.585 TL ödenmiştir.'

Bu Deprem Vergisi diye bahsedilen tutarın 2 taksit toplamı 140.035.170 TL yapıyor, tahakkuk edilmeden önce Esas Faaliyetlerden Diğer Giderler toplamı ise 45.959.509 TL. Bu 2 rakamı topladığımızda ise 185.994.679 TL çıkıyor.. Demek ki oraya düşmedikleri dipnotu başka yerde açıklamışlar.. Bu 140 M TL civarı Deprem Vergisi olmasa Net Kâr yine beklentilere göre düşük olsa da en azından 237 Milyon TL civarı olurdu 51 Milyon TL yerine..

Neyse olan olmuş, hangi sebepten olursa olsun.. Elde tutmaya değer mi, net kârdaki çakılmanın sebebini öğrendiysek?? Kafam karıştı, ama yine de çıkarım muhtemelen..

Mazeret olması durumu değiştirmiyor.. Her kötü bilanço getirenin bir mazereti var sonuçta.. Piyasa mazerete değil tabelaya bakıyor..

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

ORGE'de de net Kar geçen çeyreğe göre iyi değil. Ama en azından satışlar ve efk artmış makul şekillerde.. onun da fiyatlaması bir iki gün kötü olabilir.. YUNSA'da olduğu gibi.. Ama YUNSA'daki negatif algı kısmen kırıldı, bilançonun aslında kötü olmadığına bugün inandılar galiba..

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

Bazen gidişatı kötü olan şirketlerin anlık f/k ya da fd/favök değerlerine bakıp 'şirket ucuz, şu anda XX.XX f/k'da işlem görüyor, bilmem filanca şirket bunun 3 katı f/k ile fiyatlanıyor' deyip, gelecek trendin aynı şekilde devam etmesi halinde o 3 katı pahalı görünen şirketten çok daha pahalı hale gelebileceği durumunu akla getirmek istemiyor kimse.. Bozulmanın tek çeyrekle kalacağına olan bilinçaltındaki inanç aslında böyle düşündürüyor.. Halbuki tek çeyreklik rakamların önmüzdeki 3 çeyrekte de devam edeceğini öngörsen (yani mevcut çeyrek x 4 gibi varsaysan kârları) durumun vehameti ortaya çıkıyor..

Mesela TUKAS çeyreklik net kâr 51 milyon civarı, ancak daha önceki 3 çeyrek net kârı yüksek olduğu için değerleme rasyoları hâlâ ucuz görünüyor. Net kârdaki bu çeyreklik çakılma (önceki 3 çeyrek rakamlarının yüksekliğinden dolayı) bir önceki çeyrekte 1374 milyon olan yıllıklandırılmış net kârı bu çeyrekte 1182 milyon net kâra düşürse de durum çok vahim görünmüyor ve değerleme rasyolarında, çok fahiş bir değişiklikle, ucuzluktan çok pahalılığa dönmeye neden olmuyor. Fakat bir de işe şu tarafından baksak; varsayalım önümüzdeki 3 çeyrek de aynı bu çeyrek gibi düşük gelirse ne olur? 51 x 4 = 204 milyon TL civarı bir yıllıklandırılmış net kâr oluşur, ve bu da bu çeyrekte görünen yıllıklandırılmış net kârın 1/5'inden bile düşük bir değer ortaya çıkarır (mevcut değerin %17,25'i kadar). Bu durumda piyasa değerinin (hisse fiyatının) değişmediğini varsaysak, şu anda 5,04 olan f/k değeri 29,18'e çıkmış olur. Prospektif f/k değerlerine bakmanın faydası işte burada ortaya çıkıyor. Piyasanın bir anda 'şirket batmış' gibi tepkiler vermesinin sebeplerinden birisi bu aslında.. Tek çeyreklik kötü bilançodan ziyade, 'ya bu kötü bilançolar aynı şekilde devam ederse' kaygısı.. Çünkü an itibariyle oldukça ucuz görünen şirket, kötü bilançolar tekrar ederse mevcut fiyatla çok pahalı pozisyonuna gelmiş oluyor..

Bu durumu anlamakta güçlük çeken Ereğli yatırımcısı arkadaşlara aynı mantıkla olayı değerlendirmesini öneririm. Aynı şey an itibariyle TUKAS için de sorgulanabilir. Tabii ki sonraki bilançoların nasıl gelebileceğini şimdiden öngöremeyiz, bunlar varsayımlar.. Ama geleceği fiyatlama dediğimiz şey zaten varsayımlarla oluşmuyor mu?

Neyse, bu kadar kafa ütüleme yeterli.. Sesli düşünerek karar almaya çalışıyorum, elimdeki TUKAS lotları için.. Zaten son alım noktamdan % 18 geriye düşmüşüm.. Fena halde canım sıkkın.. Bilanço iyi gelmiş olsa yeniden maliyet düşürücü alım yapmayı planlıyordum.. Evdeki hesap çarşıya uymadı.. Bana geçmişler olsun..

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

|

|

|

|

Canım iyice sıkılmış belli ki, üretim ve satış rakamlarını tam tersi gibi yorumlamışım.. Tonaj bazlı satışlar üretilen miktardan çok daha fazla, bilançoda stoklar bir önceki çeyreğe göre % 20 civarı azalmış, demek ki stoklardaki yığılmayı azaltmak için üretim azaltılmış biraz. (Stokların tamamı elbetteki bitmiş ürün değil, bunların içinde üretilen ürünün hammaddesi ya da yarı mamul ürünleri de muhakkak ki var..) ..

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri