Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaBence olmaz ama siz bilirsiniz tabi, ya da metin olarak yapıştırın twitleri, daha kolay olurOriginally Posted by ring

Üye

Üye

|

|

|

|

tabi atayım ama ekran görüntüsü almaya başladığımda 14 adet görüntü almış oldum. Yüklersem rahatsızlık verir miyim diye düşünüyorum.

Bronz Üye

Bence olmaz ama siz bilirsiniz tabi, ya da metin olarak yapıştırın twitleri, daha kolay olur

Üye

parça parça yükleyeceğim, aralarda bekleme süresi olabilir (önce siteye yüklüyorum resimleri)

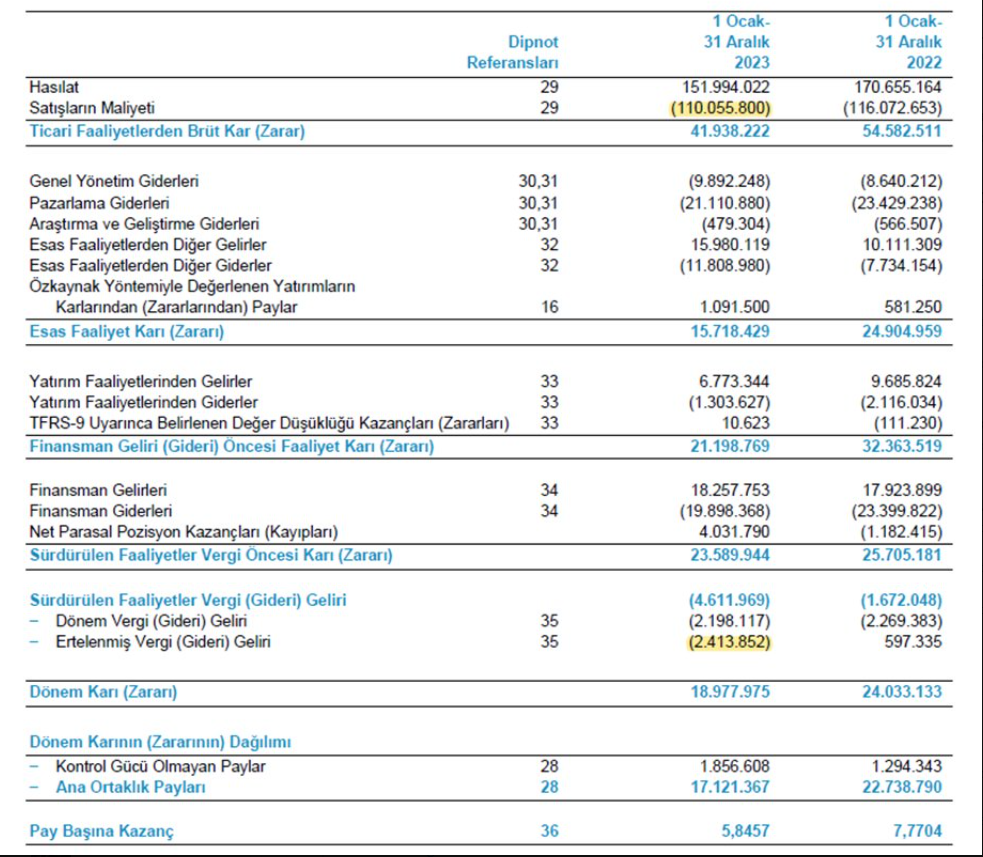

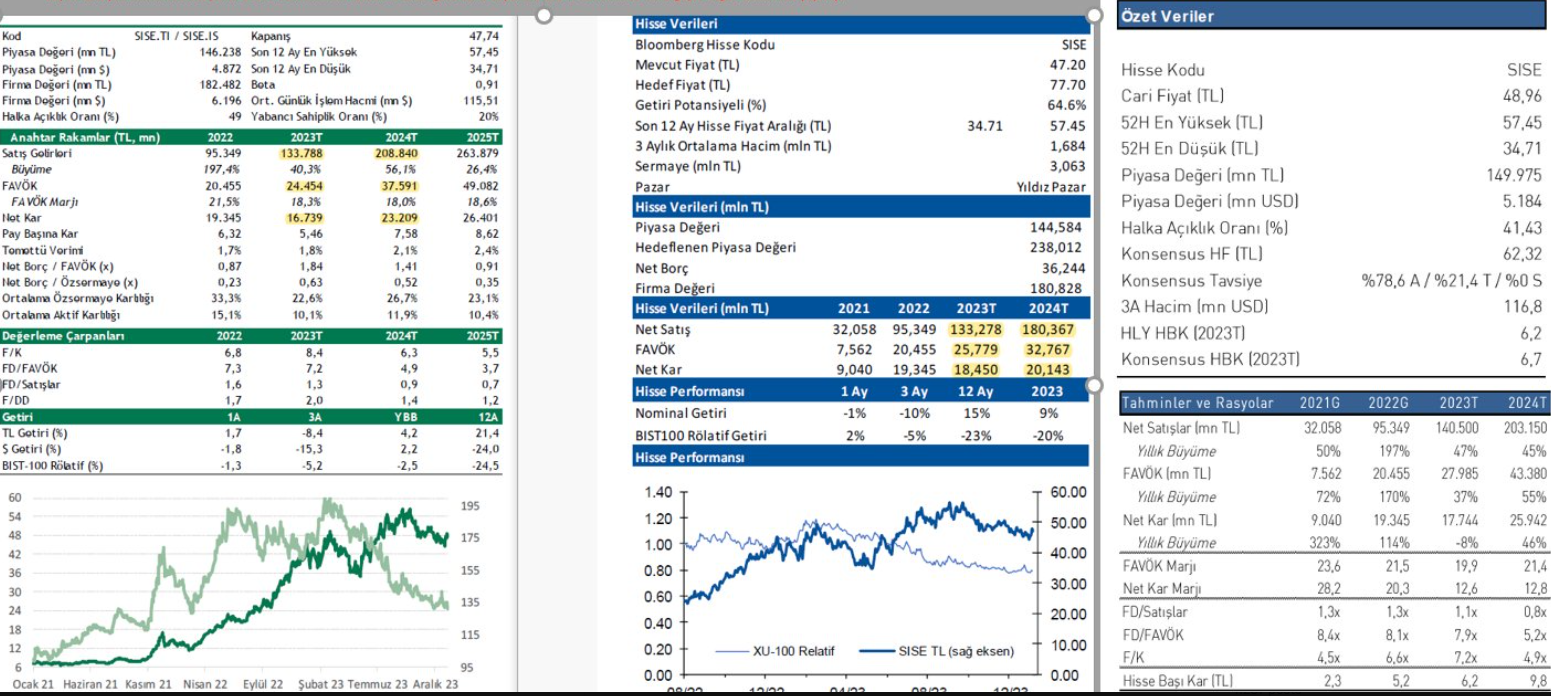

Şişecam 2023 yıl sonu finansalları ve faaliyet raporu;

Ciroda %11 düşüşe karşılık maliyetler neredeyse aynı kalmış, 29 nolu nota gidiyoruz; SMM tarafında ilk madde tarafında ciroya oranla sıkıntılı bir maliyetlenme yok, işçilik giderleri kısmında oransal (ciroya göre) bakınca artış var, malın maliyeti kısmında (yani hammadde yarı mamul mamul kısmına gelen kadar olan muhasebeleşmede) stok çevrim süreci nedeniyle (tahminin) gol yemiş duruyor.

Faaliyetlerden olan gelir-giderler dengeli geçen yıla kıyasla; 32 nolu nota baktığımızda ana kalem kur farkı gelir ve gideri ama farkı nötr sayabiliriz. Genel yönetim gideri SMM içindeki payı %9 civarı geçen yıl bu oran %7,4 civarı..

Dönem karına geçerken ertelenmiş vergi kısmı net kara geçerken geçen yıla kıyasla aradaki oransal farkı %25 oranda aşağı çekmiş. Vergi öncesi kar kısmına kadar dengeler biraz korunmuşken burda etkili olan (1.341.695) deprem vergisi söz konusu.

Üye

Nakit akışı kısmında finansman maliyetleri kısmı nakit akışını negatif etkilemiş. Ticari alacaklar kısmı da hayli pozitif etki yaratmış, dönem sonu nakit akışında %10 civarı bir azalış var.

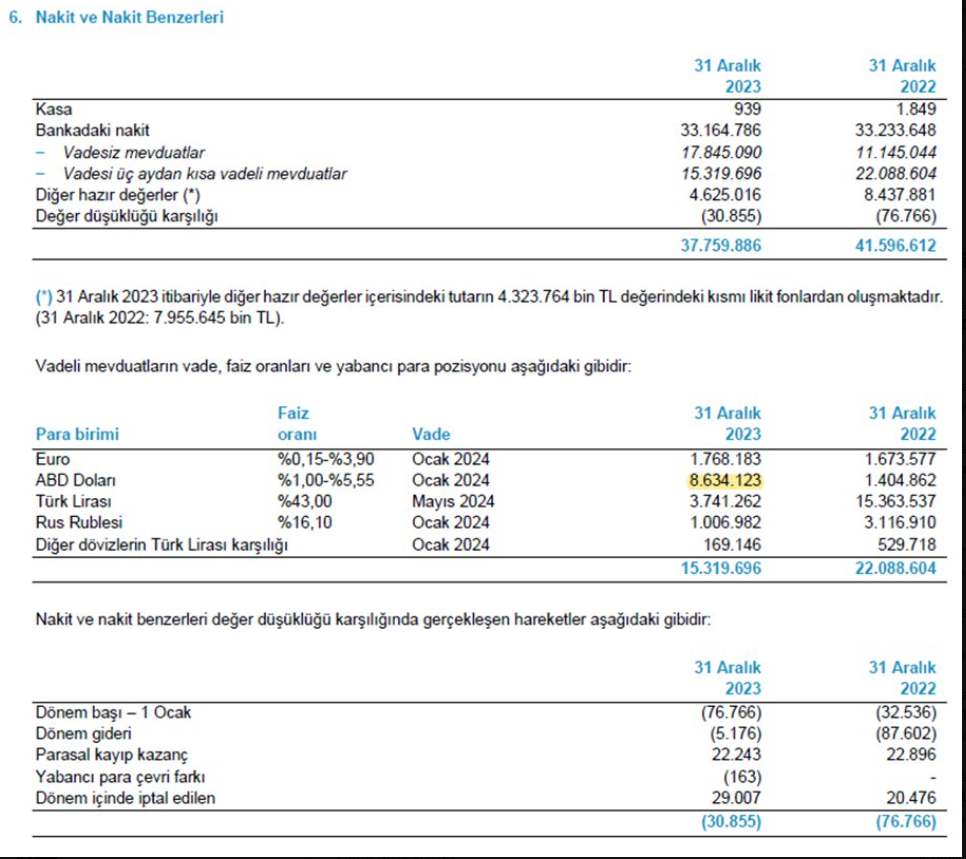

Vadeli mevduatların %55 kadarı Dolar bazında mevduatta, kalanlar için tablo 6 ya bakılabilir.

Üye

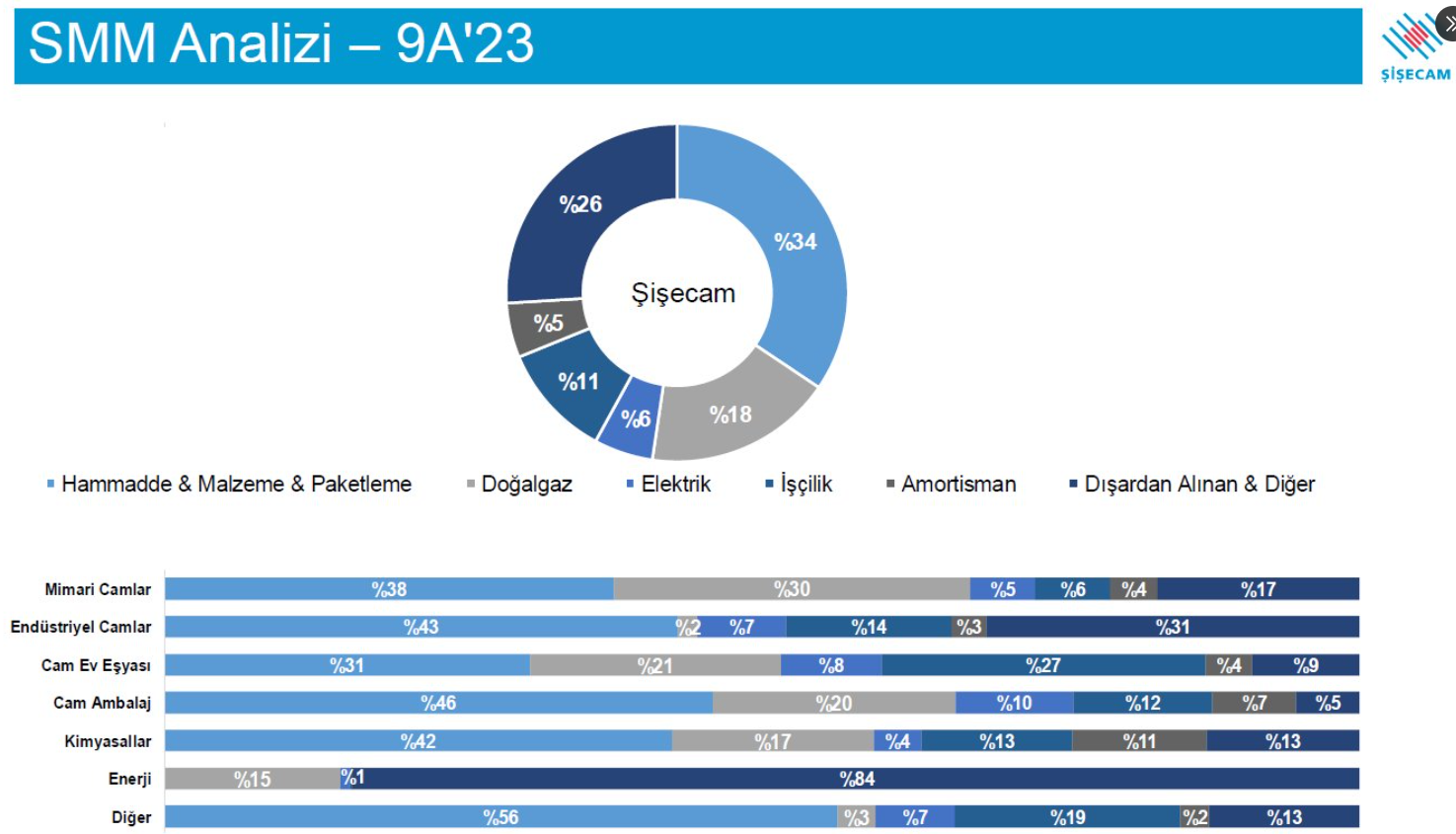

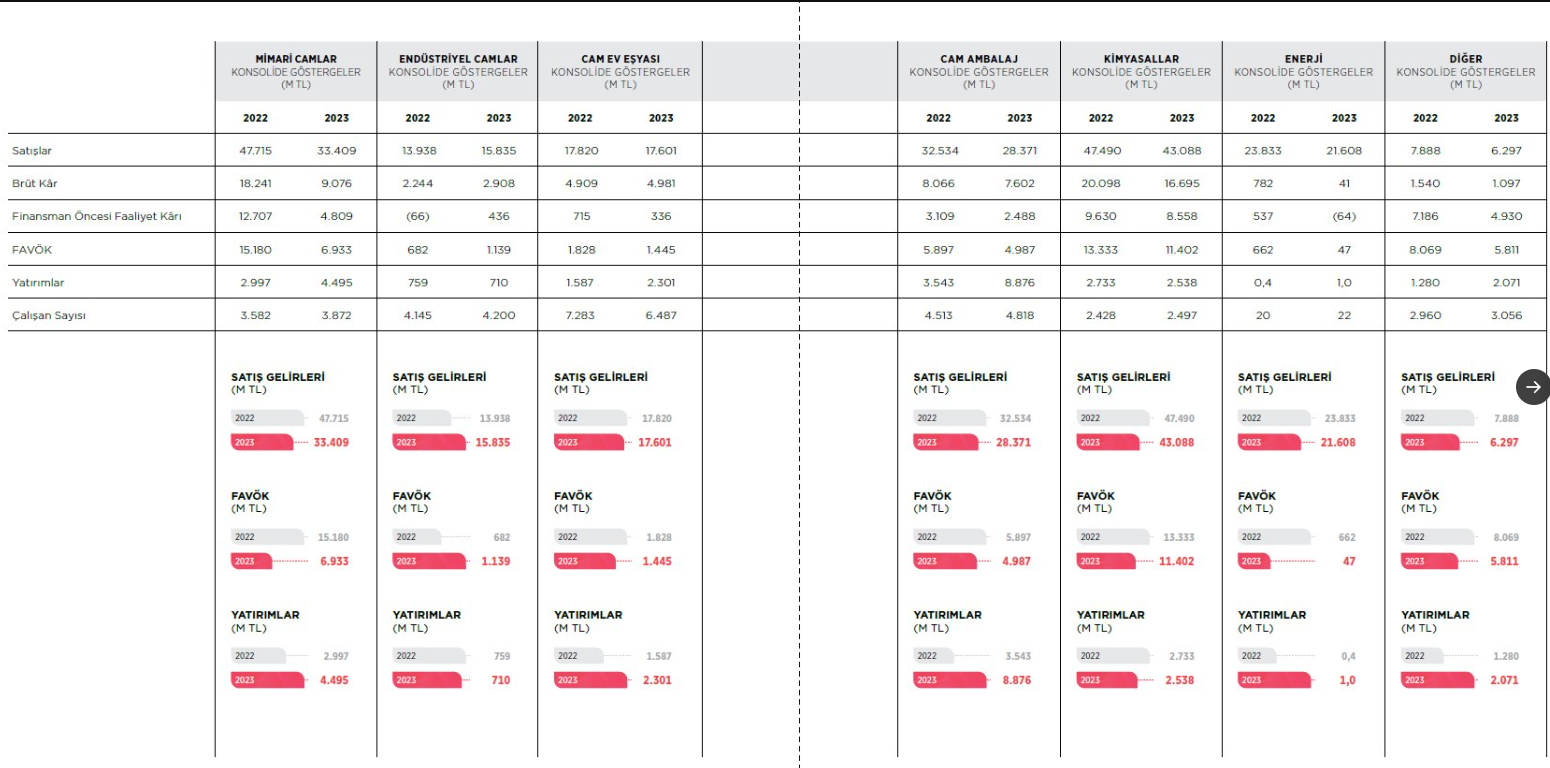

Faaliyet gruplarına göre incelediğimizde SMM ve ciro bazında mimari camlar tarafı hem hasılatta hem de maliyetler kısmında ana sorun kalemi olarak ortaya çıkıyor, endüstriyel camlar, cam ambalaj, cam ev eşyası geçen yıla göre gücünü korumuşken ki ; geçen çeyreklerde endüstriyel camlar kısmında FAVÖK kısmında düşüş söz konusuydu (Endüstriyel cam bölümünde kapsam olarak otomotiv, beyaz eşya ve cam elyaf dahil edilmiştir), her çeyrek normalde kimyasallar tarafı güçlü kalıp bilançoyu toplarken bu son çeyrek sanırım soda külü etkisi maalesef olmamış kısmi negatif etki yaratmış. Burada en büyük sorun Mimari cam grubu olmuş.

Gelelim değerlendirmeye; mimari cam grubunda %40 hammadde/mamul hazırlama ve %30 Doğal gaz maliyeti var, en büyük doğal gaz maliyeti yükü taşıyan grup bu grup, bu dönemde ciddi bir dg maliyet artışı yaşanmamışken (bölge olarak da mimari cam grubu tesisleri Türkiye, İtalya, Bulgaristan, Rusya, Mısır, Hind.) burada maliyetler diğer kalemlere nazaran hayli fazla görünüyor. Diğer taraftan Endüstriyel camlar ise cam amblajdan sonraki en yüksek hammadde mamul hazırlama maliyeti kalemi taşıyan segment ve buna rağmen o bölüm maliyet kısmında etki yok.

Kimyasallarda Gelirler dolar bazlı her ne kadar enf muhasebesine tabi olsa da gelir %73 USD, %22 tl-%60 USD; bu noktada hasılat %9,2 düşerken maliyetlerin benzer kalması enflasyon muhasebesi ifadesi ile bence üstü kapatılmamalı, burda maliyet kontrolü olmayışı brüt ürün bazlı karda %17 düşüşe neden olmuş.

** 2023q9 SMM analiz için girdi detaylarını da yorumlamanız için ekliyorum;

Üye

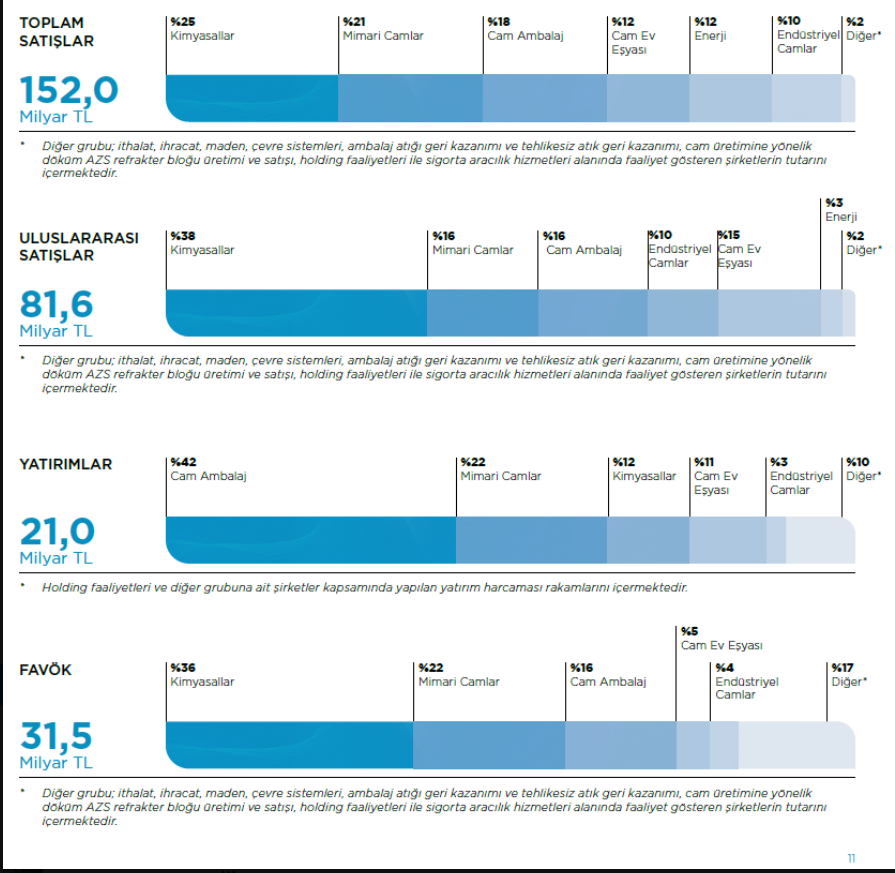

Türkiye satışları da dahil olmak üzere %69 avrupa Pazar satışları ve toplam %60 91,8 milyar TL olarak uluslararası satış hacmi ile 2023 yılını tamamlamış. Toplam satış, yatırım ve favök özelinde segmentlerin etkisi görünmektedir. Kimyasalların ilerleyen dönemlerde Favök üzerindeki gücü daha da artacaktır. Kimyasallar ve Mimari camların satıştaki payını aşağıda görüyorsunuz, maliyetleri ise nerdeyse eşit.

Üye

Biraz yerdik dövdük, sıra beklenti hedefler kısmı;

· Küresel solar fotovoltaik (PV) cam pazarının devlet teşvikleri, çevresel farkındalık artışı ve sürdürülebilir enerji talebindeki yükseliş gibi faktörlerle, 2031e kadar ortalama yıllık %18 gibi çok yüksek bir büyüme göstermesi beklenmektedir.

· Uzun süredir durgun olan talebin canlanmasıyla Rusya operasyonlarının satış hacminde yıllık bazda artış kaydedilmiştir.

· Türkiyede alınan aksiyonlar sayesinde düz cam ithalatının 2024 yılında da azalmaya devam etmesi beklenmektedir.

· Deprem bölgesindeki konut inşaatlarının 2024 yılında tamamlanacak olmasının tüketime olumlu katkı sağlaması öngörülmektedir.

· Avrupada enflasyon ve faiz oranlarındaki düşüş trendinin etkisiyle cam tüketiminin 2024 yılında normalleşmesi öngörülmektedir.

· Süveyş Kanalı krizi nedenli Pazar kazanımı beklenmektedir.

· Maalesef, Bölgede devam eden savaş nedeniyle Rusyada satışların 2023 yılına paralel olacağı öngörülmektedir.

· Hindistanda soğuk tamir sonrası yenilenen hattın tekrar devreye girmesiyle faaliyet sonuçlarının 2023 yılına göre artması hedeflenmektedir.

· Bu yatırımla 300 ton/gün olan buzlu cam kapasitesini 1.100 ton/gün ve yıllık 4 milyon metrekare olan enerji camı işleme kapasitesini 26,6 milyon metrekareye çıkartacak olan Şişecam, sektördeki arz açığını kapatmayı ve ihracat fırsatlarını değerlendirecek.

· Şişecam müşteri beklentilerini karşılamak ve küresel taleplere hızlı bir şekilde yanıt verebilmek amacıyla ürün portföyünü çeşitlendirecek yeni yatırımlar planlamaktadır.

· 2023 yılında %7,7 artan küresel hafif araç satışlarının, 2024te %2,6 oranında nispeten sınırlı bir büyüme göstermesi öngörülmektedir.

· 2024te elektrikli araç üretiminin artması ve bu doğrultuda otomotiv camı satışlarının olumlu etkilenmesi beklenmektedir.

· Cam elyaf için Kompozit sektörünün dinamik yapısına ve yeni ürünlere yönelik değişen beklentilere paralel olarak ürün portföyü genişletilmeye devam edilecektir.

· Paşabahçe Mağazalarının 2023 yılında başlatılan e-ticaret platformu yenileme çalışmalarının 2024 yılında tamamlanması planlanmaktadır.

· Soda: 2024te Şişecam; yılın ilk yarısında uluslararası pazarlarda stratejik fırsatları yakından takip etmeyi, yılın ikinci yarısından itibaren ise genişleme alanlarındaki fırsatları portföye kazandırmayı planlamaktadır, Krom için önceki yıla paralel beklentiler yerini koruyor. Krom ve Soda tarafında herkes gibi beklentiler olduğu için o kısmı direk ekliyorum;

Yine madenle ilgili kısmı da özet yerine okunması taraftarıyım, direk ekliyorum.

(benim notum: burada sadece maden ile ilgili resimi yükledim. diğer resim açıklamalarda yazdıklarının tekrarı oluyor)

Üye

|

|

|

|

Yorum, geri dönüş, hatam varsa uyarı dönüşlerinizi beklerim. (enf muhasebesinden anlamayan bir mühendisim nitekim, hatam olması mümkün)

Benim fikrim değişmedi, kalkıp 1 pddd ye Avrupanın 2. Dünyanın 5. Büyük Cam firması mı olur demeyeceğim, ben zaten taşırken fiyat eder kısmında piyasa fiyatlamasına takılıyor olsaydım şişecam ile yollarımı bu sene ayırırdım, hep dedik toparlanma hala yok, Avrupa henüz açılmadı, inşaat işleri kötü gidiyor...vs. Ama bu kötü döneme rağmen ben hala umutluyum..

2024 hedeflerini takip ederek devam edeceğim.

Bu arada enf muh yapmamış ama hedef ve tahmin vermiş olan kurumlarda net kar beklentisi 18-16 arasında değişiyordu. (daha önce 18-20 ocak tarihlerinde yanılmıyorsam twit atmıştım)

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri