Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaIlk ceyrek bilanco aciklana kadar satamazlar....Originally Posted by shichinin

Gümüş Üye

Gümüş Üye

|

|

|

|

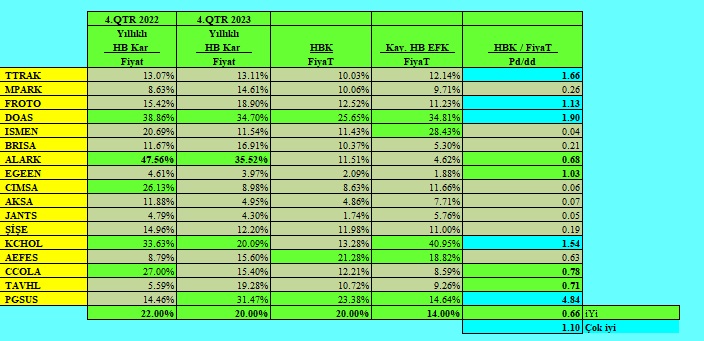

HBK/Fiyat Oranı bence iyi geldi. HBK / (Pd/dd) oranı da aynı şekilde ucuz diyor. Öz Varlık Karlılığının düşük olma nedeni zaten belli. Kağıdın Eski yatırımcıları daha detaya gireceklerdir. Doğruyu söylemek gerekirse daha da iyi veriler beklendiği için veriler ilk anda hayal kırıklığı yaratacaktır. ÖZETLE bu veriler ile bu fiyat düşük kalıyor. Başka iyi firma verileri ile karşılaştırılınca bu durum daha açık belli oluyor.

Saygılar,

Kendi Çalışmamdır hata varsa affola uyarırsanız düzeltirim saygılar .

Son düzenleme : Baygeorge; 19-04-2024 saat: 09:58.

AL / SAT / YAT / TUT yada Turşu kur tavsiyesi değildir, sadece FaL ve dedikodu.

Bronz Üye

Ilk ceyrek bilanco aciklana kadar satamazlar....

Gümüş Üye

Gümüş Üye

sn bridger teşekkürler

dün epey bekleyip uyuduk. sabah da namaza müteakip bir baktık sonra kahvaltı ve bebekle ilgilenmek zorunda kalınca ancak fırsat bulup bakındım sadece. muhtemelen yarın öbür gün fırsat bulursam bakacağım... bilanço gerçekten fena değil. sadece alışkanlıklarımızı bırakmamız gerekecek...

Enflasyon muhasebesi bir sırdı çoğu insan için... yukarıda ismi verilen karamahmutoğlu idi sanırım sistemi biliyordu... bazı analistler ise bilançolar geldikçe sistemi çözmeye başlamışlardı... bu yüzden önce son alınan yabancıların satışları ( ki yabancı city oranı bir ara 11.5 lere varmıştı), aslında bıyıklı ve dahi bıyıksız oalabilirler, geldi. arkasından son 2 günde yabancıları karşılayan kurumlar aldıklarını kustu...

CEO yu suçladık hala da suçluyoruz. muhtemelen nisanın ilk haftasında açıklanmayışı bize enflasyonlu ve enflasyonsuz tablo ve bilgilerin hazırlanabilmeleri için gereken zaman geçmek durumunda kaldı...

Şirket nakit tutmayı bırakmıştı. hızla yatırımlara gitmesinin bir nedeni ülkemizdeki kaosun nedeniydi... deki 8 milyar üzeri nakit ve benzerlerindeki düşüş dikkat edilirse finansal yatırımları patlatmış... şirket kendi halinde çalışıyor. ama taahhütte yeni bazı açılımlar gerektiğini daha önce dile getirdiğimi hatırlıyorum...

elektrik fiyatları bu halde iken bile PTFler tavan fiyattan işlem görmüyor ve yazın ne olur bilmem ama daha da göreceğe benzemiyor... aradaki farkı dağıtım ve yeni işkollarından karşılamak gerkecek. enerjide altın yılların bittiğini düşünüyorum tabii ki dünya yeni bir atılıma girerse orası ayrı. şimdi ülkemizdeki tarım ve Kazakistandaki seralara bakacağız...

yeni mottomuz olacak mı bilmem. hisse başı 2 dolar kazanç 1 dolar temettüyü enflasyon muhasebesine nasıl uyarlarız bilemem. ama enflasyondan arındırılmış karlarla düşünmeye başlasak iyi olacak...

zinhar YTD

Yeni Üye

Bilanço şaşkınlığı ve yönetim güvensizliğinin üzerine, patron satış

baskısının da haziran ortasına kadar devam edeceği anlamına

geliyor.

Çok değil, 3 gün önce bu hisse 145.40 TL gördü. Bugün taban açılırsa,

3 gün içerisinde %18 lik oynaklık anlamına geliyor. Geçen sene benzer

hareketlere patronlar sebep olmuştu. Bu sefer ki, yönetimin eseri.

Gümüş Üye

sanırım burada bir açmaz var. denetime tabi bilançolar ayrımı var diye hatırlıyorum. şimdiden itibaren 1 Temmuza kadar satmak gerekebilir...

Yeni Üye

Ben de, ilk çeyrek sonuçları açıklanana kadar satamayacaklar

diye biliyorum. Yanılıyor olabilirim ancak bu durum baskının

devam edecek olması adına olumsuz. Bir an önce satıp bu

işi bitirseler iyi olurdu ancak artık hissenin tek sıkıntısı

maalesef patron satış baskısı değil.

Sadık Üye

sermayenin yüzde 3 ü satılacak ,öncesinde nabız yoklandığından elinde hisse olan fonlar satmıştır,

her işleme insider dememek lazım..

eğer insider olsa sonuçlaarın belli olmasından çok önce de satış yaparlardı..

olay ortak satışı öncesi hareket(bence)

Bronz Üye

|

|

|

|

Ortak satisi ilk çeyrek bilançodan sonra...

Ayirca eşleşme taban

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri