--enflasyon muhasebesi öncesi rakamlar.

....................................türkiye-yurtdışı--total

2023/3aylık..FAVÖK/Hasılat %23.0 %23,5 %23,2

2022/3aylık..FAVÖK/Hasılat %19,7 %23,2 %21,1

2023/6aylık..FAVÖK/Hasılat %21,3 %22,5 %21,7

2022/6aylık..FAVÖK/Hasılat %18,5 %22,4 %20,0

2023/9aylık..FAVÖK/Hasılat %21,1 %22,7 %21,6

2022/9aylık..FAVÖK/Hasılat %17,5 %21,2 %18,9

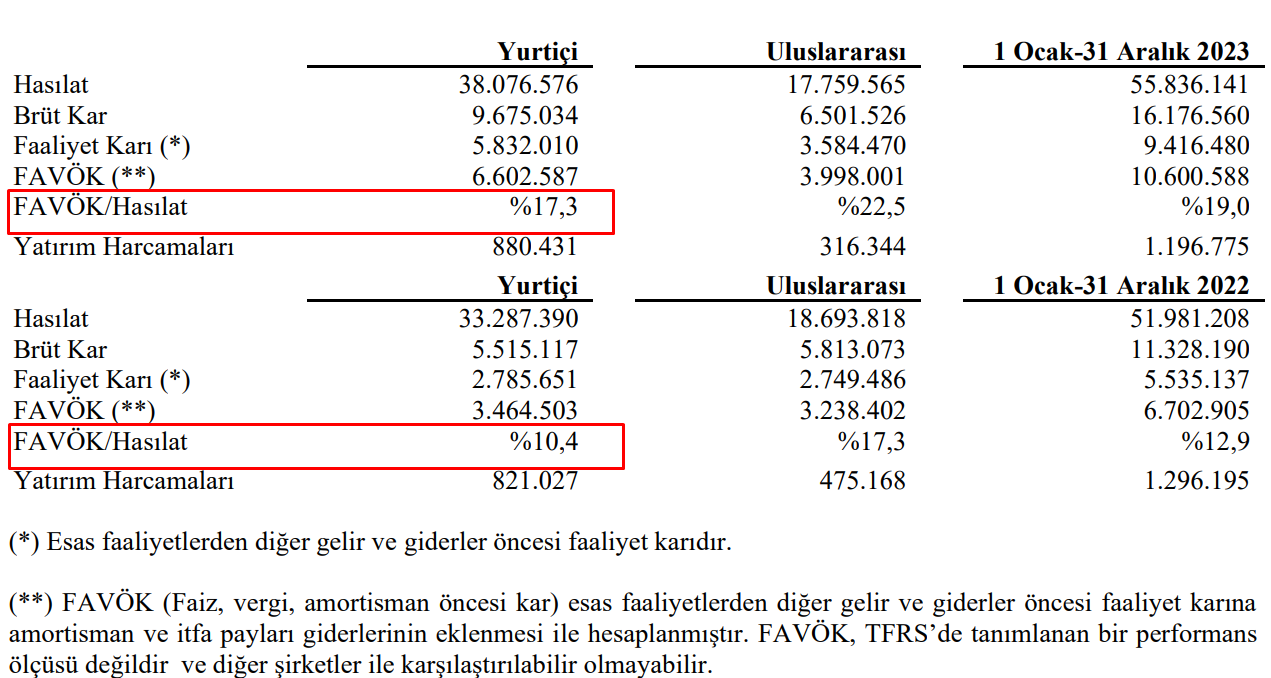

2023/12aylk.FAVÖK/Hasılat

%17,3 %22,5 %19,0 enflasyon muhasebesi uygulanmış.

2022/12aylk.FAVÖK/Hasılat

%10,4 %17,3 %12,9 enflasyon muhasebesi uygulanmış.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri