Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaSon bilançosunu inceleyemedim ama bahsettiğiniz gibi çok uzun vadeli projeksiyonları iyi olan bir şirket ve bu vadeye sabrı olana iyi kazançlar vaadediyor şirket.Originally Posted by Bihrat

Yeni Üye

Yeni Üye

|

|

|

|

Hocam ben Ocak 2015' ten beri ilgileniyorum.")

Kıdemli Üye

Kıdemli Üye

Son bilançosunu inceleyemedim ama bahsettiğiniz gibi çok uzun vadeli projeksiyonları iyi olan bir şirket ve bu vadeye sabrı olana iyi kazançlar vaadediyor şirket.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Selamlar abi, aynı şekilde bende fena yoğunum

AYGAZ daha önce hiç dikkatimi çekmemişti, şimdi sen belirtince çok detaylı olmasa da göz atma şansım oldu.

Ciro dediğin gibi artıyor ve buna parelel net kâr da artıyor fakat yükselen maliyetlerden kaynaklı şirketin esas faaliyet kâr performansı düşük kalıyor. Bundan dolayı da düşen F/K ve elde edeceği HBK rakamı en azından sürdürülebilirlik açısından çokta güven vermedi bana.

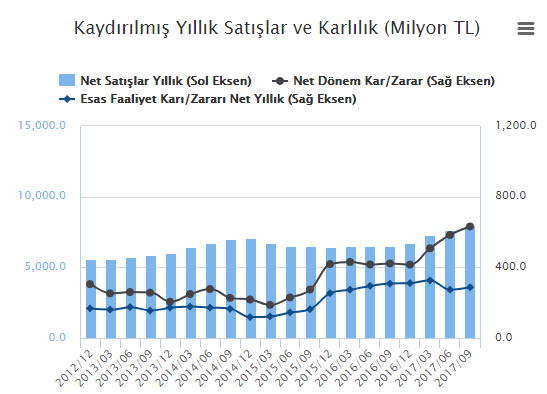

Şöyle izah edeyim;

Tabloda görüldüğü gibi özellikle son üç çeyrekte ciro artışı ve net kar artışı gayet güzel ama esas faaliyet karlılığı aynı şekilde güzel değil.

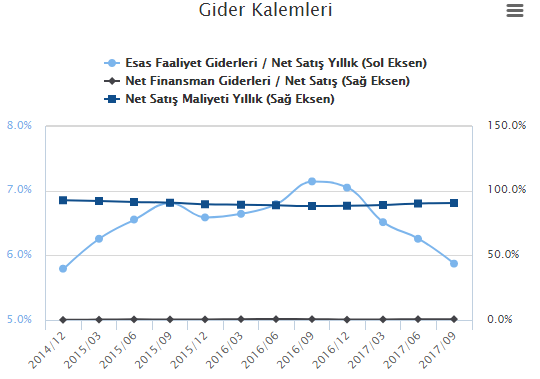

Bu durumun sebebi ise ilk bakışta maliyetler olarak görülüyor; maliyetler son dört çeyrekte sırası ile %88,3 - %89,0 - %90,2 ve %90,5 ile istikrarlı bir şekilde yükselmiş ve bundan dolayı da şirketin esas faaliyet kar performansı olması gerektiği gibi ilerlememiş.

Net kar performansının artıyor olmasının sebebi ise şirketin diğer faaliyetlerinden elde ettiği kâr'ın yüksekliği ve özkaynak yönt. değer. yat. kâr artışından kaynaklanmaktadır ve bu sayede de F/K düşmüş görünüyor.

Ama bu durum sen de takdir edersinki çokta bel bağlanacak bir durum değildir.

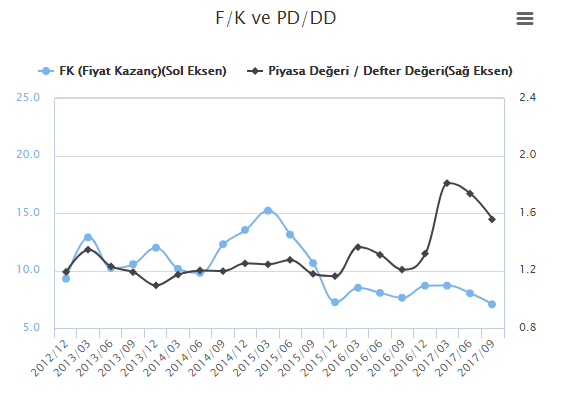

F/K ve PD/DD tablosu

Senin dikkatini çeken durumlar (F/K ve HBK potansiyeli) şirketin esas faaliyetlerine dayanıyor olsaydı bence de dikkate değer durumlar olurdu ama bu şekli ile benden düşük puan aldı

Selamlar, saygılar abi...

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

1063 nolu iletiye baktınmı dostum

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Dostum gayet iyi anlıyorum seni ve kesinlikle haksız da değilsin fakat 4 yıldır halka açık olan bir şirket endekse göre sadece %10 prim yapmışsa burada piyasanın takdirine de saygı duymak gerekir.

Yani komik değil, acı bir gerçek bence

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Yeni Üye

Yeni Üye

Dostum, grafik için sağolasın.

Görebildiğim kadarıyla, 2016 sonrası fk rakamı 6,7-7 altına düşmemiş gibi. Maksimumda 9-10 kabul etsek - daha eski rakamları kaale almıyorum bile - sene sonu oluşabilecek 2,20 toplam hbk ile çok güzel hedefler görünüyor yıl sonu ve bahar ayları için.

Önemli olan şirketin 2018 deki satış gelirleri ve maliyetlerin oluşması ve sonucunda oluşacak favök karları.

Malum, faaliyet karları ve marjı son 2 yıl pek bir heyecan yaratmıyor... O yüzden fk' nın stabil bu arada kalması muhtemel gibi.

Bilanço analizlikde pek bir olay kalmadı gibi sene sonuna kadar. 4Ç'de 0,55 artı eksi 5 civarları olabilir

Bu yüzden benim gibi beklentisiz uzuncu/temettücüler için ideal.

Sadık Üye

Sadık Üye

Birisi bana cari fiyatı hariç GENTS hakkında olumsuz birşey yazabilir mi? Kendimi ikna etmem gerekiyor 👹

Yeni Üye

|

|

|

|

Dostum, analizini şimdi gördüm. Çok sağolasın.

Aslında benim az evvel yazdıklarımla da uyuşuyor gibi.

Bu yazdıklarının nedenini - yani şirketin iş modeli ve piyasa durumunu/maliyetlerini bilen/anlayan/açıklayabilen - likid gaz piyasasını değerlendirebilen - bir arkadaş olsaydı muhteşem olurdu. Belki çıkarda gelecek günlerde.

Ama yinede dostum... bu tip "ağır" ve dinamiksiz - ve karını "başka faaliyetlerle de olsa sürdürebilen - şirketlere olan hayranlığımı biliyorsun.

Eline sağlık yaptığın güzel analiz için. Şirket konusunda beni kesinlikle aydınlatmış oldun.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri