Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaEski konuda şu anda Sn. @Yalın'ın giriş yaptığı kısma geldim, okumaya devam..Originally Posted by Miriel

Buradaki ağırlandırmayı öğrenme şansımız var mıdır acaba?

Teşekkürler.

Yeni Üye

Yeni Üye

|

|

|

|

Hocam tebrik ederim.

Hisse o günden sonra 1 tl aşağı geldi. Son rasyolara göre yeniden değerlendirme yapabilirmisiniz ?

Teşekkürler.

Sadık Üye

Eski konuda şu anda Sn. @Yalın'ın giriş yaptığı kısma geldim, okumaya devam..

Buradaki ağırlandırmayı öğrenme şansımız var mıdır acaba?

Teşekkürler.

Sadık Üye

Bir soru sormak istiyorum.

İki şirket düşünelim; bir tanesinin özkaynak karlılığı yüksekken(40%) faaliyet karlılığı ve kar marjı 5-6% seviyelerinde. Diğerinin de özkaynak karlılığı yükseliş trendi içerisinde ve diğer şirkete göre nispeten düşükken(25-30% seviyesinde) faaliyet karlılığı ve kar marjı 20% seviyelerinde.

Bu durumu iki şirketi karşılaştırırken nasıl yorumlarsınız veya bu durum iki şirket hakkında bize bir şeyler söyler mi?

Teşekkürler.

Üye

Sn Miriel Gardaş,

Bence soru bu verilerle yorum yapmak için eksik, şöyle ki faaliyet karlılığı ve kar marjı farklı olan şirketler aynı sektörden mi, aynı olsa bile birinin satışlarının maliyetinde dışarıdan satın alınan mal var diğerinde yok mu, finansman giderleri, yabancı para değerleme farkları öz kaynaklarda mı yoksa gelir tablosunda mı gösteriliyor v.s. bunların tümünü bilmeden bence sağlıklı karşılaştırma yapmak mümkün değil.

Üye

Yunsa sayın yalın hocamın beğendiği kagitti yanlış hatırlamıyorsam.onun ile ilgili görüş paylasildimi

Lenovo P1a41 cihazımdan hisse.net mobile app kullanarak gönderildi.

Sadık Üye

Teşekkür ederim Sn Dadaş Ali,

Eksik olabileceğini tahmin ediyordum ancak düşük faaliyet ve net kar oranlarına rağmen yüksek özkaynak karlılığı dikkatimi çekmişti.

Beklenilen üzere sadece bu veri ile değerlendirme yapmak zor demekki..

[device_name] cihazımdan hisse.net mobile app kullanarak gönderildi.

Yeni Üye

Yeni Üye

Arkadaşlar, özelden bazı yazılar, istekler alıyorum, tavsiyeler, dğerlendirmeler arzu ediliyor, ama bunlara tek tek cevap verme imkanım yok...zamanım değerli.

Bu yüzden burada ara sıra portföyümdeki senetlerin değerlendirilmesi hakkında yazmaya çalışıyorum...zaman buldukça.

Genel olarak... 2011 yıllarında "temettü yatırımcısı" olarak başlayan borsa maceram hemem hemen benzer özellikler gösteren şirketlerle halen sürmektedir. Arşivlerde bulabilirsiniz.

Temettü yatırımcılığından vazgeçmesem de yaklaşımımı daha yumuşattım ve ek olarak az veya sembolik temettü dağıtsa da, karlarının sürdürebilirliği yüksek şirketlerle devam ediyorum.

Ve... FK oranlarına değer veriyorum, FK düşerse (hbk si yükseldikçe de) portföyümdeki senetlerin sayısını çoğaltıyorum. FK'ları fazla yükselenleri de - aynı anda karları düşmüş veya gelecek dönemlerde düşeceğini tahmin ettiğim - şirketleri de azaltıyorum. Portföyümde 10 dan fazla şirket bulundurmuyorum. Bu kadar şirketin takip edilmeleri zaten zor ve gereğince yapamıyorum.

Bana özelden yazmış olan bir arkadaş yaklaşımımı gayet güzel özetlemiş...burada alıntılıyorum:

"Önemli olanın temettü vermesi değil bir sonraki sene bu nakidi ve hatta daha fazlasını yerine koyabilme kapasitesi olduğu gerçeğini, temettünün kardan değil serbest nakitten ödendiği, temettü ödeyen şirketlerdeki ortaklık yapısındaki benzerliği, ve yıllıklandırılmış şekilde HBK tahmini yapma gibi bence kilit olan birçok unsuru yazdıklarınız sayesinde öğrendim ve/veya kavradım."

Önem verdiğim her şey yazılmış...sadece bir şey daha eklemek istiyorum - ama sadece benim gibi uzun vade, daha doğrusu evladiyelik portföy yapmak isteyip, borsaya fazla zaman ayıramayanlar için geçerli - en önemli tavsiyem:

Siz, siz olun...ilk planda ucuz veya bilançosu iyi gelen ama değeri geri kalmış hisseler falan...sıfırdan aramaya çalışmayın.

Ha, Yalın dostum bunu yapabilir, hem temel analiz birikimi ve tecrübesi mükemmel, aynı anda "reel ekonomiyi ve bazı iş kollarını" pikeden bilen ve geleceğini değerlendirebilen bir arkadaşımız... ama biz zamanı kısıtlı ve tembel faniler için... vakit kaybı. Buna karşılık ne önerebilirim?

Bir veya 2 azami 3 iş kolunda - hatta mümkünse biri kendi iş alanınızda olsun - yoğunlaşın, uzmanlaşın.

Petrol, kimya olabilir, gıda veya otomotif olabilir, IT, finans/banka olabilir. Gayrimenkul bile olabilir., sonuçta borsada yeterince GM yatırım ortaklıkları mevcut.

Biraz temel analiz ve bilanço okuması, uğraşırsanız, çabuk öğrenilir, (öğrenmeniz de zaten zaruri) ama ne yazık ki portföyünüzü başarılı yönetmek için...yetersiz. Sizden, benden kat kat iyi bilanço değerlendirmesi yapabilen...ve yapan yüzlerce profesyonel var piyasada - ve erken, içeriden- alınan bilanço ve kar rakamlarından ise hiç bahsetmiyorum bile.

Yani...ancak şirketimizin çalıştığı iş alanını ve gidişatını takip edersek, yanlış şirketlerde ortak olmaktan uzak durma şansımız çok daha yüksek olacaktır.

Ümitlerinizi kırmak istemem tabi ki ama... burada tasarruflarını benim gibi sağlam bir şekilde ve uzun vadeli yönlendirmek isteyen ve bunun için evladiyelik bir portföy oluşturmak isteyen bir kaç yeni arkadaş olabilir...tavsiyem onlara.

Tekniz analizle, temel analizle, beklentiler yöntemiyle yükselecek senet fiyatlarına oynamak ve para kazanmak isteyenlere zaten bir faydam dokunmaz.

Ben sadece olaya değişik bir yönden bakmak isteyenlere alternatif bir bakış açısı sunuyorum.

Sadık Üye

Sadık Üye

|

|

|

|

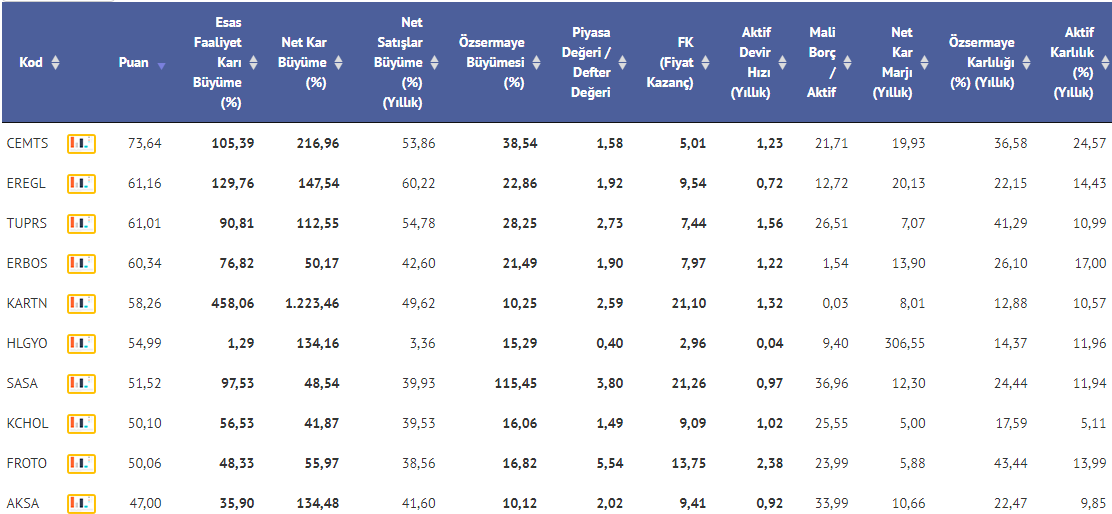

Ek olarak örnek olması açısından

Yazılım sektöründe net kar marjı %30-50 arası

Sanayi şirketlerinde bu oran taş çatlasın %20.

Örnek:

Tüpraş 2017/4 verilerine göre

Brüt kar marjı: 11,52

Net kar marjı: 7,07

Özvarlık karlılığı: %41,29

Logo

Brüt kar marjı: 95,30

Net kar marjı: 19,84

Özvarlık karlılığı: 27,53

Şimdi bu iki şirketi bu verilerle değerlendirmek gerçekten saçma olur. Biri ithal ettiği bir hammaddeyi işleyip satarken diğeri bir kere ürettiği bir yazılımı lisanslama yöntemiyle her yıl satmaya devam ediyor. Birinde bir yazılım üretmek için birkaç masa sandalye, bilgisayar ve 40-50 yazılımcı yeterken diğerinde milyarlarca dolarlık ruplar, binlerce işçi vs var.

Sent from my iPhone using hisse.net mobile app

İyi ki bilmiyor kalabalıklar,/ Yağmura bakmayı cam arkasından/

İnsandan insana şükür ki fark var; / -Birine cennet birine zindan- /İyi ki bilmiyor kalabalıklar

Gönderi Kuralları

Gönderi Kuralları

")

Yer İmleri