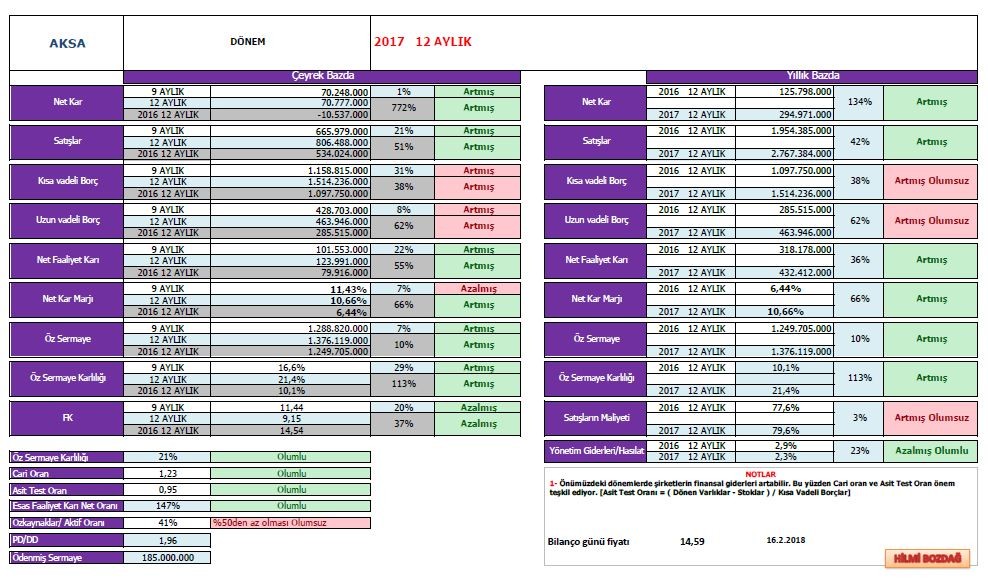

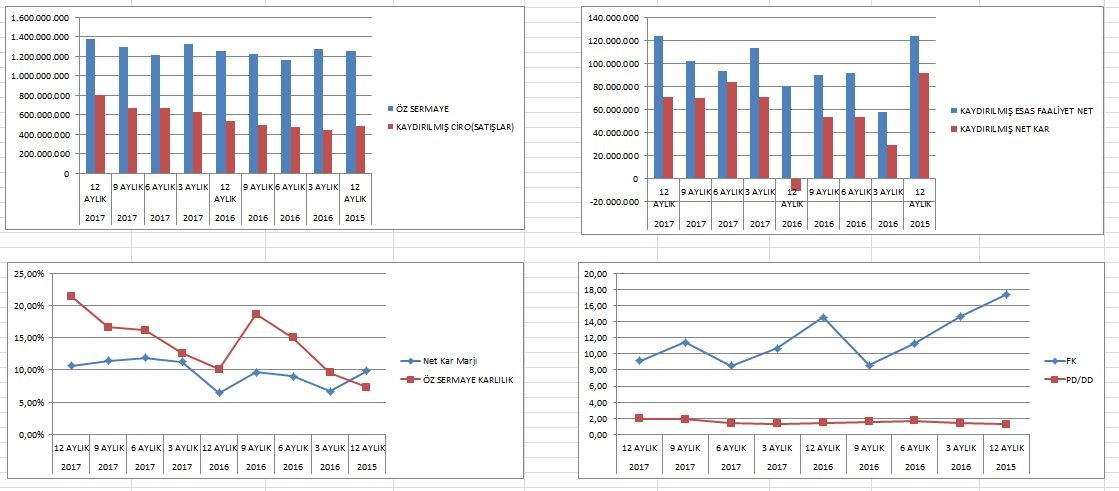

Aksa çok güzel bir bilanço açıkladı. Birkaç kalem dışında kusursuza yakın diyebilirim. Satışlar, kar, esas faaliyet karı hem çeyreksel hem de yıllık çok güzel bir artış göstermiş. son 3 yıldır dowaksa beklentisi ile birlikte 12-13 aralığında seyreden fk gelen bu tablo ile 9,15'e indi. Son derece güzel.

Cari oran likit oran biraz sınıra yakın. şirketin yatırımları dolayısıyla kısa vadeli borç kalemi biraz kabarık. ancak şu an için sıkıntı yok.

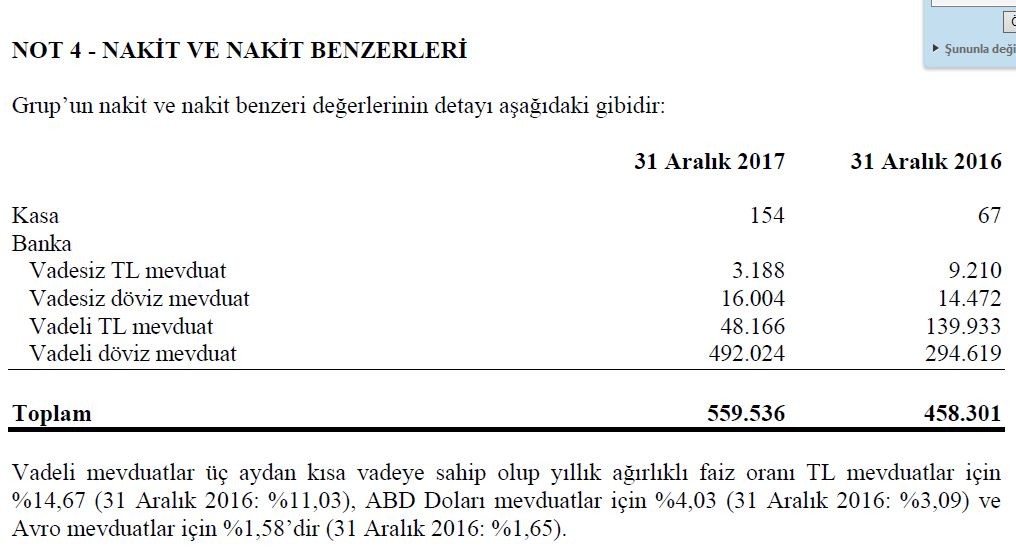

şirket mevduatlarını dolar olarak tutmayı tercih ediyor. Böylece kur riskine karşılık biraz da olsa kendini korumuş oluyor.

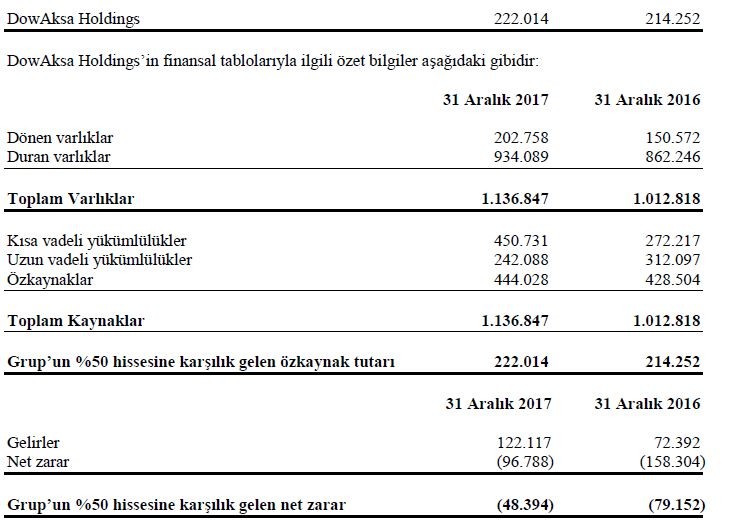

şirketin dow chemical ile %50 ortak olduğu dowaksa hala zarar ediyor. dowaksa yılı 96 milyon zararla kapamış. Buradan şirketin zararı 48 milyon olmuş. Henüz faaliyet raporu kap'a gönderilmediği için bu zararın sebeplerini ve dowaksa operasyonunun bu seneki detaylarını bilemiyoruz.

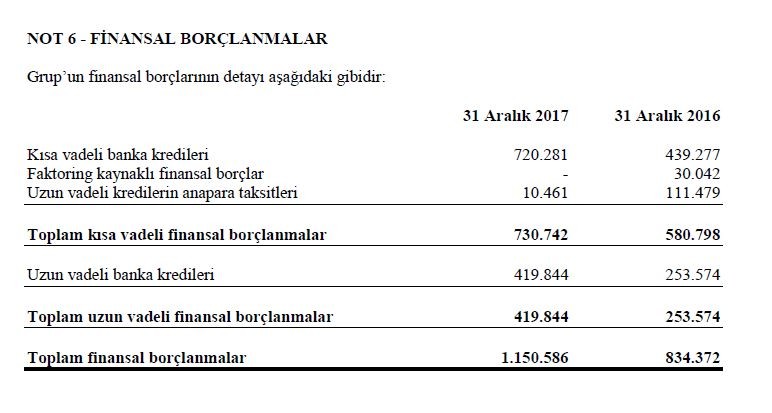

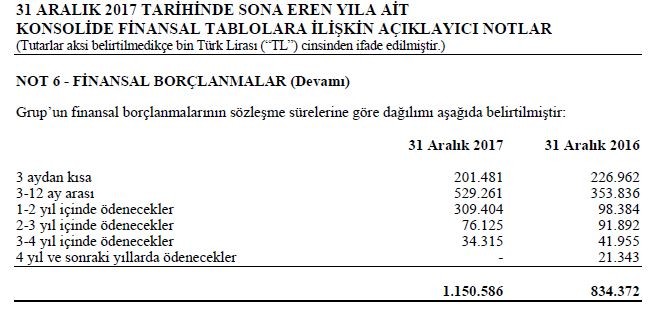

Finansal borç kısmı maalesef dolar kurundan. Mevduattaki dolar varlığını epey aşan kısa vadeli finansal bir borç söz konusu. Burayı pek sevmedim. Ancak 1 yıl sonra yeni bir borçlanmaya gidilmezse toplam kredilerin büyük kısmı kapatılıyor.

ciro tarihinin en yüksek seviyesine gelmiş. Büyük başarı. Bu dönem net kar marjı finansal giderlerin de etkisiyle biraz düşse de özsermaye karlılığı ivmesi yukarı gitmiş. Oldukça güzel. Kaydırılmış net kar gayet güzel. Özellikle dowaksa zarardan kara geçerse şirket net kar ve karlılık olarak çok daha iyi seviyelere gelecek.

Fk hem sektör ortalamasına göre hem de şirketin fk ortalamasına göre makul sayılabilecek bir seviyeye inmiş.

Şirket tam bir temettü şirketi. Son 9 yıldır temettü veriyor. Ve geçen yıl karının %85'ini dağıtmış. Bana kalırsa bu sene likitidesini güçlendirip finansal borçlarını ödeyebilmek için daha makul bir miktarda temettü verse daha iyi olur.

Velhasıl Şimdiye kadar açıklanan bilançolar içerisinde bana göre zaten fiyatlanmış Ereğli'yi bir kenara koyarsak, Bursa çimento ile beraber en iyisini bu akşam AKSA gönderdi. Yatırımcısına hayırlı olsun.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtlaOriginally Posted by monaroza

")

Yer İmleri