Alıntı yaparak yanıtla

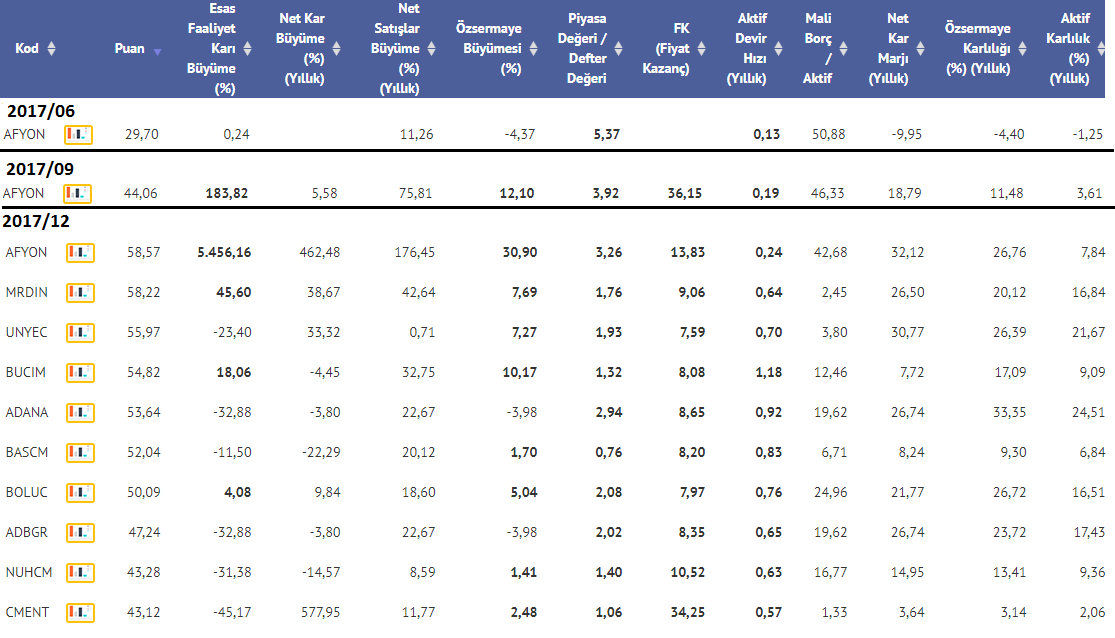

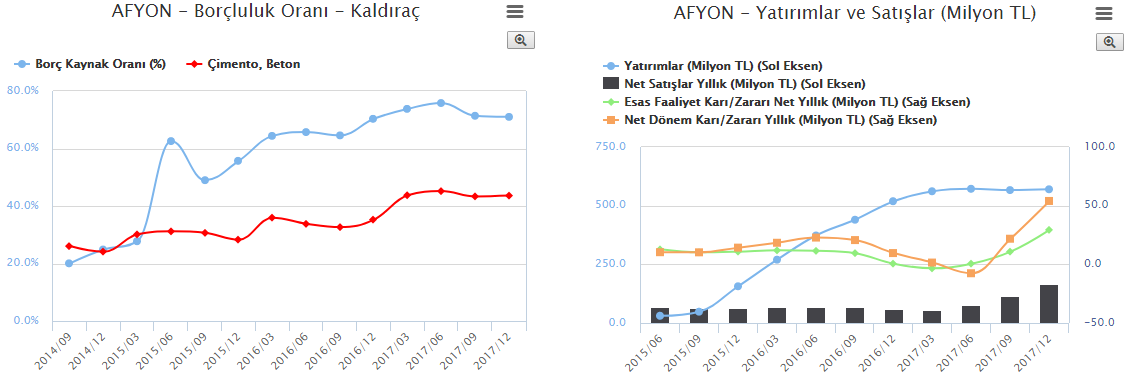

Alıntı yaparak yanıtlaÇimentolarda maliyet artışı ve konut sektöründe elde patlayan projeler, sektör biraz soru işareti sanki. En sağlamı olarak taşıdığım bolucu bu endişelerden dolayı çıkardım.Yanılmış olabilirim. Öte yandan fazla hakim olmamakla beraber orta uzun vade de afyonun yatırımlarının ciddi potansiyel taşıdığı öngörülüyor.

YTD.

")

Yer İmleri