Sayın Kastrat

FONET

Bahsettiğiniz şirket ile ilgili yaptığım araştırmaları derledim. Sizinde vurguladığınız gibi şirketin bulunduğu sektör ve faaliyet yürüttüğü alan hakikaten henüz çok bakir sayılır ve dolayısıyla sektörün ve bu şirketin büyüme potansiyeli taşıdığını söylemek de doğru olur.

Şirketin halka arzı sırasında özet bilgi olarak sunulmuş dökümanını okudum, okumak isteyenler buradan okuyabilir.

http://fonetyazilim.com/images/yatir...ileri/Ozet.pdf

Dikkatimi çeken başlıklar detaylar ise;

*Şirketin lokomotif ürünü (FONET HBYS) Hastane Bilgi Yönetim Sistemi. Yazılım ürünlerinin tamamı şirketin kendi mühendisleri tarafından üretilmiş ve mülkiyetleri şirkete aittir.

Demek ki arge güzel çalışıyor. Şirketin kendi üretip sattığı ürünlerde katma değeri yüksek olur, kar majının da yüksek olabileceği beklentisi oluşuyor haliyle

")

gelir tablosun da bakacağız bunlara.

**Bugün itibarı ile ülkemizde 1533 hastane bulunmakta ve bunun %56 sı sağlık bakanlığına ait. Bu hastanelerin toplam hasta yatak sayısı 209.648 dir ve bu rakam oecd ortalamasının oldukça altına kalıyor.

Türkiye bilişim sanayicileri derneği raporlarına göre ülkemizdeki bilişim pazarının 2015 yılı sektör büyüklüğü 83,1 milyar TL dir, 2016 yılına ise %15-%20 büyüme öngörülmüş. Sağlık bilişiminin payı belirtilmemiş ama bu sektörde faaliyet yürüten irili ufaklı 40 şirketin olduğu belirtilmiş ama bu büyük pastaya göre şirket sayısı da bence az. Şirket şimdilik 145 hastaneye hizmet verebiliyor ve henüz özel hastanelere hizmet vermiyor. Büyüme potansiyeli de burada ortaya çıkıyor. Şayet şimdiye kadarki faaliyetleri düzgün ilerlemiş ve karlılığı iyiyse, sektördeki büyüme potansiyelini oldukça verimli kullanabilir.

Buraya kadar okuduklarımdan bende de güzel intibalar bıraktı bu şirket.

Özet bilgiler içerisinde şirket kendi mali analizini de yapmış, hatta gelir tablosunu da yorumlamış

ama benim asıl ilgi alanım zaten bu iki kısım olduğu için ben bu analizi ve yorumu görmezden geldim. Kendim bakmalıyım şirketin mali durumuna ve gelir tablosuna. Çünkü her zaman vurguladığım üzere şirketin mali yapısında veya gelir tablosunda varolan durumlar önümüzdeki dönemleri nasıl etkiler bilmek gerekir ve buna göre beklentiye girmek gerekir.

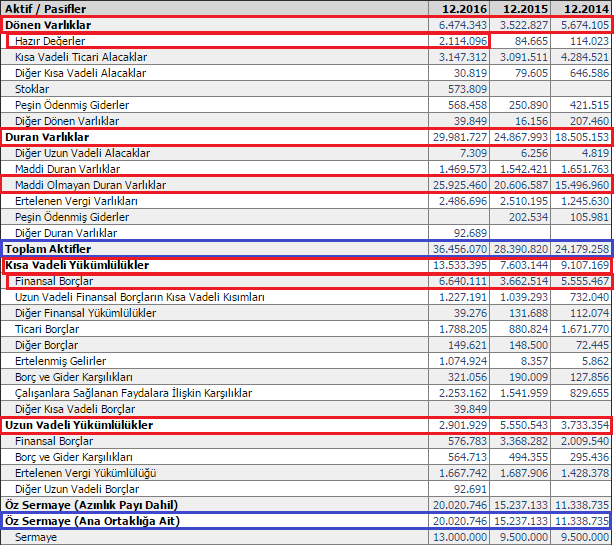

Şirketin elimizde son üç yılına ait veriler var ve bu verilere göre mali yapısında önemli gördüğüm kalemleri ve büyük montanlı değişimleri işaretledim.

Şimdi tek tek bu işaretli kalemleri sorgulayalım.

Son üç yılda toplam varlıklar 24.1 â 28.3 ve 36.4 milyon TL olmuş, başka hiçbir veriye bakmamış olsak bu gidişat güzel bir büyümeye işaret ediyor ama biz tabi ki başka verilere de bakacağız.

Son üç yılda toplam varlıkların büyük bir kısmı duran varlıklarda birikiyor, dönen varlıklar rakamları standart olmayan oranlarda toplam varlıkların içerisinde genelde daha az yer tutuyor. Bunun meali; hani çok olumsuz bir durum değil elbette ama şirket daha az likit yapıda çalışıyor demektir ve bu durum genelde şirketlerin nakit döngüsünü zorlar.

Peki az olan dönen varlıklar içerisindeki nakit para miktarının değişimine ne demeli

önceki iki yılda kasa da yok denecek kadar az olan nakit para 2016 sonunda 2.1 milyon TL olmuş, bu para nereden gelmiş olabilir? Şirketin yayınlanmış mali dip notu bulunmamaktadır bu yüzden sağlıklı bir sorgulama yapılamıyor ama özet bilgilerde belirtildiği gibi şirket kredi çekmiş, yani nakit para artışının yaşandığı aynı dönemde artmış olan kısa vadeli finansal borç da dikkat çekiyor. Yani şirketin kendi üretebildiği bir nakit değildir. Bakın burası önemli bir durum, az sonra değineceğim bir iki hususla sizler de fark edeceksiniz buranın önemini.

Duran varlıklar; gayet güzel artmış görünüyor fakat bu artışın maddi olmayan duran varlıklardan kaynaklı oluşu beni çokta tatmin etmedi. Burada mali dip not olmayışının sıkıntısı daha büyük çünkü bilemiyoruz hangi duran varlığı neye göre arttı da her yıl 5 milyon TL gibi artış gösterdi maddi olmayan duran varlıkları. Ve bu sayede şirketin özsermayesi de son yıllarda yıllık 4 â 5 milyon TL gibi artış göstermiş, eh o zaman iyi denilebilir ama insanın aklına ister istemez şu soru gelmezmi, her yıl özsermayesi bu denli büyüyen bir şirket neden kendi içinde nakit arttıramıyor? İşte az önce bahsettiğim önemli durum burası. Özsermaye büyümesi de maddi olmayan duran varlık sayesinde artıyor. Yani tamam bu şekilde büyüme olmaz diyemem, elbette bu şekilde de büyüme olabilir hatta analizin başında belirtmiştim şirketin arge si güzel çalışıyor görünüyor diye ama hiç tanımadığım bir şirketin büyümesi daha somut veriler ile sağlanmış olsa daha güven verici olurdu. Netice de yeni bir şirket ve halka açıkken henüz tek bilanço dahi açıklamamış, halka açılış yaptığı kurummmm yani ne desem bilemiyorum, göz önüne alındığında güven duygusunu daha bir ön plana çıkarma ihtiyacı hissediyorum. Bu yüzden de şirketin yaşadığı bu agresif sayılabilecek büyüme oranını nasıl değerlendirsem bilemedim. Bu konuda şirkete tam anlamıyla güven duyabilmem için halka açıkken açıklayacağı bir iki bilanço ve gelir tablosunu görmem gerekir.

Şirketin gelir tablosu gayet iyi, satış artışı güzel, maliyetler satış artışından daha az artıyor ve karlılığı olumlu etkiliyor, son yıl da faaliyet giderleri de hem rakamsal hemde oransal olarak azalmış, tüm bunlarla beraber şirketin net kar marjı %50 civarında. Yani şirket cirosunun yarısını kar olarak yazıyor, gayet iyi bir durum. Bu tabloyu halka açıkken de sunarsa aramızdaki güven duygusu pekişecek

Bütün bunlardan sonra özellikle uzun vade adına bence dikkate alınmaya değer bir şirket FONET ama dediğim gibi güven duygusu önemli

Kısa vade için düşer çıkar bir şey diyemem, hatta çok düşer çok çıkar ona hiç bir şey diyemem

Bu yüzden şirketin fiyatı ile ilgili bir öngörüm yoktur.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri