Herkese merhaba,

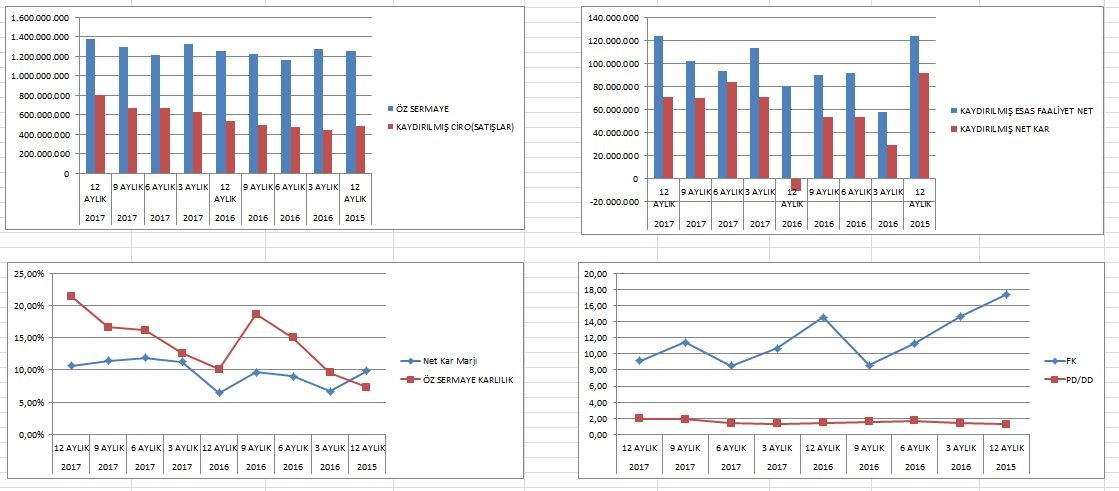

MRDIN çimento geçen sene 38 mn TL net kar edip 29,8 mn TL temettü vermişti.

Bu sene 9 aylık karı 36,3 mn, yıllık kar beklentim 50 mn TL, temettü beklentim de 41 mn TL..

Irak'a 5 milyar $ kredi açıyoruz ülkenin yeniden inşası için, ciddi bir inşaat malzemesi ihracatı artışı olabilir İŞİD sonrası o bölgeye, bence güzel temettü veren ve son 3-4 sene bölgedeki İŞİD karışıklığı yüzünden karlılıkları buralara düşen MRDİN enteresan olabilir, incelemenizi tavsiye ederim..

Yazılarımın tamamı (SPK) Sermaye Piyasası Kanunu ; md 101, md 103, md 104, md 106, md 107, md 110 ve tüm ilgili maddeleri kapsamında yatırım danışmanlığı olarak değerlendirilemez. Yatırım tavsiyesi içermez ve asla yatırım tavsiyesi DEĞİLDİR.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri