Alıntı yaparak yanıtla

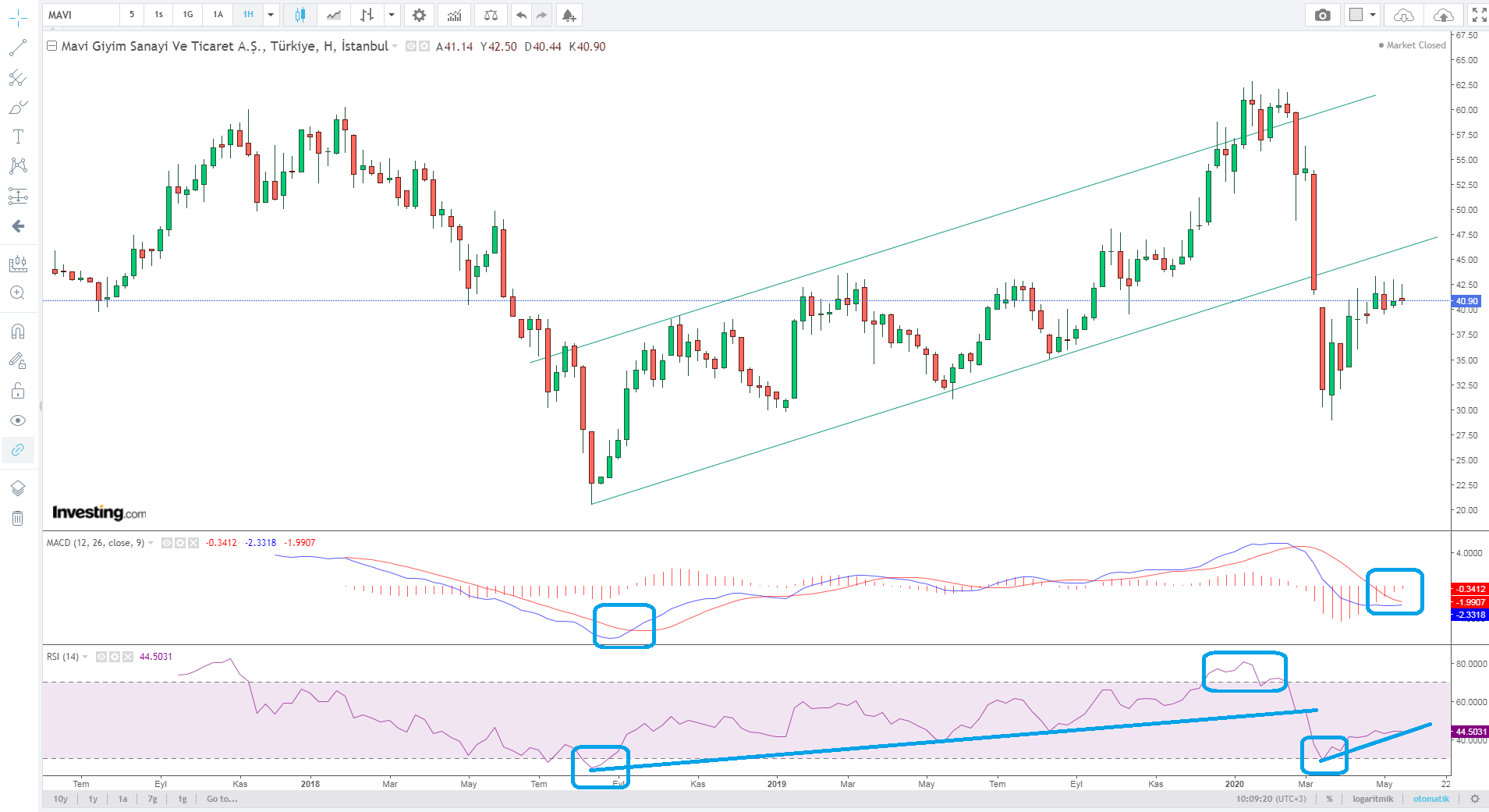

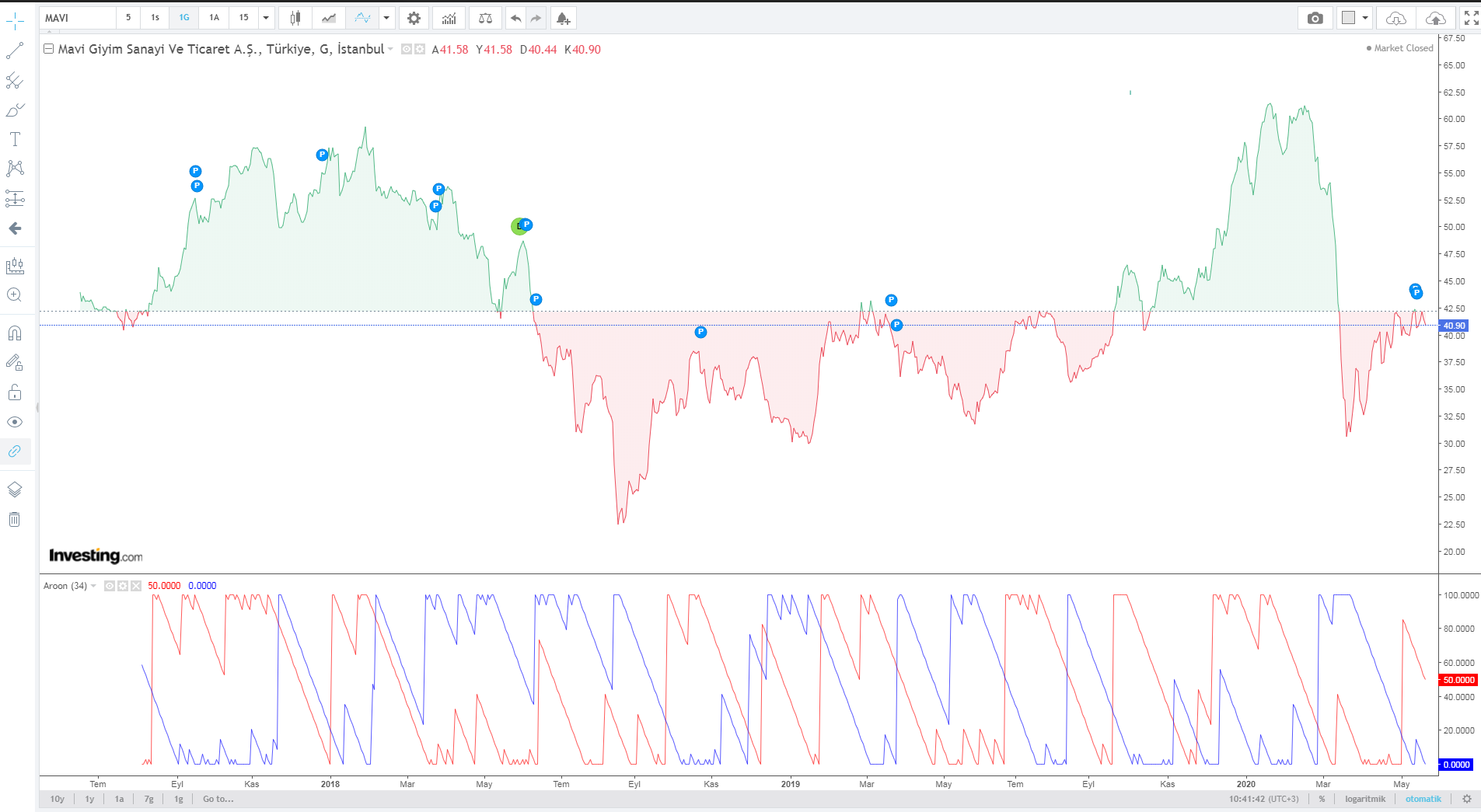

Alıntı yaparak yanıtla* * Mavi Giyim Sanayi Tic.A.S* *

* * Kapanış (TL) : 40.42 - Hedef Fiyat (TL) : 51 - Piyasa Deg.(TL) : 2007 - 3A Ort. İşl.Hac.(mn$) : 3.35* * ?

* * MAVI TI Equity- Öneri :AL Get.Pot.%: 26.18 Analist:* [email protected]

* * MAVI 2Ç20: Güçlü nakit yaratımı & yeni 2020 hedefleri Covid-19* kaynaklı sınırlı hasara işaret ediyor* * *

* * Mavi 2Ç20'da beklentilerden daha iyi olarak 5mn TL net zarar* açıkladı (İş Yatırım: 15mn TL net zarar, Piyasa: 24mn TL net zarar). Net karın beklentilerimizin üzerinde gerçekleşmesinin temel sebebi* şirketin beklentilerimizin üzerinde kira indirimleri sağlamsı oldu.

* * Beklentilere büyük ölçüde paralel olarak, net satışlar yıllık* bazda %22 düşüşle 538mn TL'ye geriledi (İş Yatırım: 523mn TL, Piyasa: 526mn TL) Mavi'nin Türkiye'de neredeyse tüm perakende mağazalarının* mayıs ayında kapalı kalması zayıf satışların arkasındaki temel sebep* olarak öne çıkıyor. Şirketin 1 Haziran sonrası benzer mağaza satışları (takvim etkisine göre düzeltilmiş) yıllık bazda %13 artışa işaret* ediyor. Mağaza trafiğinde ortalama%30'luk düşüşe rağmen, yüksek satışa* dönüşüm oranları neticesinde adet bazında satışlarda düşüş sınırlı %6. Diğer yandan sepet büyüklüğü 2Ç20'de yıllık bazda %20 artışa işaret* ediyor. Mavi.com ve diğer platformlar üzerinden gerçekleştirilen* online satışlarda yıllık bazda Türkiye'de %300, yurtdışı* faaliyetlerinde %61 artış söz konusu.

* * 2Ç20 FAVÖK, bizim beklentimizin hafif altında ancak piyasa* öngörüsüne paralel yıllık bazda %51 azalma ile 80mn TL oldu (İş Yatırım: 87mn TL Piyasa: 72mn TL). TFRS 16 uygulamaları EBITDA* beklentilerinde ayrışmaya neden olabiliyor, özellikle şirketin aldığı* kira indirimleri göz önüne alındığında. Mavi bu çeyrekte kira* indirimleriyle ilgili olarak 38mn TL gelir kaydetti. Sene başından bu* yana toplam kira kazanımları 58mn TL oldu. Şirketin düzeltilmiş brüt* kâr marjı stoklarda sağlanan azalışa rağmen yıllık bazda yatay kaldı. Bunun da Mavi için önemli bir pozitif olduğunu düşünüyoruz.

* * Şirketin faaliyetlerinden nakit akışı (UFRS 16 ve diğer finansman* düzetmeleri hariç) 2Ç20'de yıllık bazda %40 artışla 171mn TL'ye* yükseldi. Buna bağlı olarak Mavi'nin net borcu (UFRS 16 hariç) 2Ç20'de 84mn TL'ye geriledi. (1Ç20 net borç: 209mn TL).

* * Şirket yeni 2020 yılı beklentilerini açıkladı: Şirket 2020 yılı* için %11 (± %2) konsolide satış daralması, %16 (± %1,0) FAVÖK marjı, 4* yeni mağaza açılışı ve 10 mağazanın genişletilmesini ve UFRS 16* yükümlükleri hariç 0.1x net borç/FAVÖK oranı öngörüyor. Şirketin 2020* yılı beklentileri 2020 yılında borçluluk artışında sınırlı hasara* işaret ediyor. Şirketin 2020 beklentileri büyüme tarafında bizim* öngörülerimizle uyumlu. Diğer yandan şirketin FAVÖK beklentisinin orta* bandı bizim tahminlerimize %10 yukarı yönlü risk teşkil ediyor. Ek* olarak bizim yıl sonu net borç/FÖVÖK beklentimiz 0,3x seviyesinde. Şirketin düzenleyeceği telekonferans sonrası rakamlarımızı* güncelleyebiliriz. Sonuçlara piyasa tepkisinin i) sınırlı hasara* işaret eden olumlu 2020 beklentileri ve ii) güçlü nakit yaratımı* nedeniyle oldukça olumlu olmasını bekliyoruz.* *

") )

)

Yer İmleri